浅析农村集体资产清产核资方法、问题及建议

2019-12-18冯永晔

冯永晔

(北京京北职业技术学院,北京101400)

1 农村集体资产清产核资的意义、对象和范围

“深化农村集体产权制度改革,保障农民财产权益,壮大集体经济”,是深化农村改革的重要工作内容,关乎农民群众的切身利益、农村经济的健康运行和农业产业的长足发展[1]。农村资产清产核资的目的是为了切实摸清农村集体经济组织的资产家底,理顺农村集体资产所有权关系,保护农村集体经济组织及其成员合法权益。

农村集体资产清产核资的对象是乡镇、村、组集体经济组织以及所属企业。农村集体资产的核算范围是农村集体组织现有的资金、资产、资源。资金指农村集体境界组织的现金和银行存款。资源是指除资金以外的其他流动资产、长期资产、固定资产、无形资产等资产。集体所有的土地、森林、山岭、草原、荒地、滩涂、水面等自然资源等。

2 农村集体资产核资程序和方法

2.1 农村集体资产清产核资的工作程序

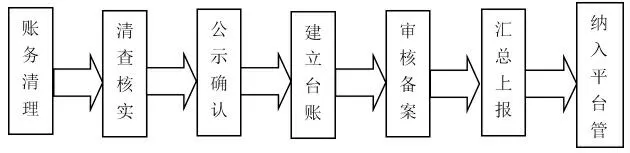

农村集体资产清产核资的工作程序的内容、目的如图1所示。

图1

①账务清理主要是对企业的各种银行账户、会计核算科目、各类库存现金和有价证券等基本财务情况进行全面核对和清理,以及对企业的各项内部资金往来进项进行全面核对和清理。这样能够保证企业账账相符,账证相符,促进企业账务的全面、准确和真实。②清查核实是对集体经济组织对各项资产和负债进行全面清理、核对和查实、做到账实相符。③公示确认是指按照集体资产的归属,分别对核实后的集体资产进行公示,并及时对集体资产清查结果进行确认。④建立台账是指集体经济组织应根据公示确认后的清产核资结果,按照《农村集体资产清产核资报表》的要求,建立健全资产管理台账,以便能够及时记录增减变动情况。⑤审核备案是指清产核资结果按照集体资产归属,报上一级乡镇农村经营管理部门审核并备案。⑥汇总上报是指清产核资结果按照集体资产权属关系,分别填报《农村集体资产清产核资报表》,逐级汇总上报农业农村部门。⑦纳入平台管理是指按照审核确认的《农村集体资产清产核资报表》,将清产核资结果录入统一开发的集体资产管理平台,以便后期动态监管。

2.2 农村集体资产清产核资的方法

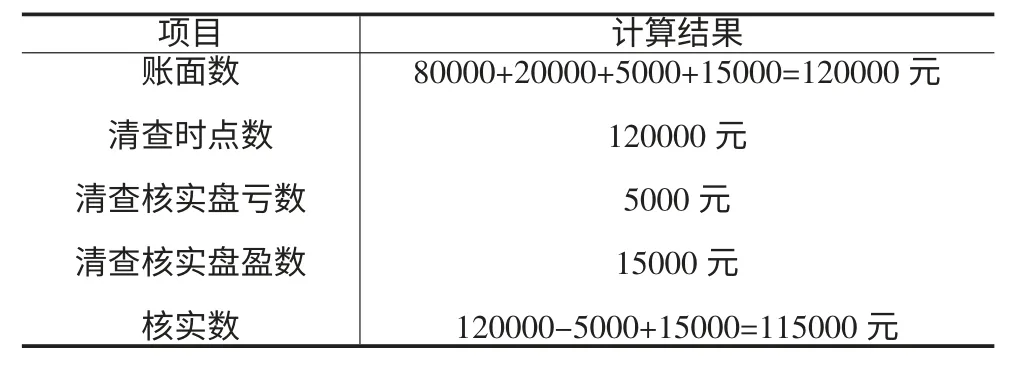

农村集体资产清产核资的方法采用倒轧式,以登记时点为基点,在清查日采取倒轧的方式,对清查核实结果进行调整。以清产核资登记时点的账簿记录情况作为账面数;清查核实结果倒轧调整到登记时点数作为核实数[2]。核算公式为:

即核实数=清查时点数-登记时点后新增数(已入账+未入账)+登记时点后减少数(已入账+未入账)

下面以固定资产清查为例,说明清查结果的计算方法。

红旗村集体经济组织2018年12 月31 日固定资产明细账有如下非经营性资产:①2000年1 月10 日构建的村委文化大楼,账面原值为220000 元,已提折旧140000 元,账面净值80000 元。②2016年9 月20 日购建的10 台电脑,账面原值为50000 元,已提折旧30000 账面净值20000 元。③1999年8 月17 日构建卫生室,账面原值为30000 元,已提折旧25000 元,账面净值5000 元。④2019年8 月15 日,该集体经济组织对上述非经营性固定资产进行实地盘点,发下如下情况:

第一,宣传室已处报废状态,原值30000 元,已计提折旧25000 元,经集体经济组织成员(代表)大会讨论同意,并报经乡经管站审批准,准予报废。

第二,80个宣传展览墙板,原值15000,经集体经济组织成员(代表)大会讨论同意,并报经乡经管站审批准,准予盘盈。

项目 计算结果账面数清查时点数清查核实盘亏数清查核实盘盈数核实数80000+20000+5000+15000=120000 元120000 元5000 元15000 元120000-5000+15000=115000 元

3 农村集体资产清查发现的问题及解决方法

3.1 农村集体资金管理不规范

第一,会计科目应用错误。例如,因政府未及时拨款,给保洁员发放工资,由村里垫款支付,科目为其他应付款,后来政府拨款,则此笔款项不应该放在“其他应付款”,应转为村里自有资产,进行调账,并补充会计记录。第二,专项资金界定及科目使用错误。例如,在清查过程中发现,部分村收到的“二类公厕”专项资金,记入“其他应付款”科目,应记入“专项应付款”科目核算。第三,往来款管理不够规范。债权债务填写信息不完整,如形成原因、到期日期及审批人等情况填写不完整,需要由事务所向村里发询证函,进行信息情况的补充。

3.2 农村集体资产管理不完善

第一,已预计可使用状态的在建工程未及时结转固定资产。例如,经实地盘点发现在建工程挂账两年半,但在建工程已达到预计可使用状态,未及时转入固定资产管理。有些项目工程结算审核与资金到位不对等。第二,应记未记固定资产。例如,某村购深水变频器、水泵和摄像机及配电柜等固定资产时,没有登记入账的意识,从而导致账实不相符。第三,固定资产台账设置不规范。例如,固定资产台账存在部分固定资产无规格型号、存放地点不明确的情况,导致固定资产盘点时,无法准确盘点。此外,固定资产存在盘盈、盘亏情况,村会计未及时调账,部分未进行表决会,应及时调账并补充会议记录。第四,在清查过程中,普遍存在债权、债务存在长期挂账现象,其中:以前年度债权未能及时处理;以前年度债务未能及时处理,应经民主程序后及时清理。

3.3 农村资源管理财务管理制度有些欠缺

第一,登记不全、不细,从而造成资源底子不清、管理不规范。由于历史原因形成的集体土地:山林、水面等资源性资产权属界定不清。第二,资产收益管理不规范。村集体在出租资源时存在未按合同内容实际履行、租金催收不及时现象。通过对比各村提供的合同与收入审核,存在有收入未提供合同或未签订合同情况。

4 农村集体资产清产核资工作建议

4.1 规范农村财务管理制度

农村财务透明度应该继续提高,做到账实相符,及时对往来款项进行清理,避免坏账损失,对确实难以收回的,报乡经管部门审核同意后,进行核销;正确使用会计科目,统一核算口径,遵循会计核算一贯性原则;加强专项资金的管理。以前年度债务未能及时处理,应经民主程序后及时清理。

4.2 加快农村集体资产监督管理平台建设

加快农村集体资产监督管理平台建设,采取“台帐式”管理办法,将清产核资数据统一纳入平台管理。每年底还应对集体“三资”进行一次清理核资,及时记录归档,完善台帐,实行动态管理,向社会公布,接受群众监督。推动农村集体资产财务管理制度化、规范化、信息化,最大限度地防止集体资产流失,务实农村集体产权制度改革基础。

4.3 促进基层农村经济管理工作的廉政意识

进一步提高了村干部经济责任、廉洁自律、财经法纪意识,促进公开、倡导公平,使村务公开和民主管理向经常化、规范化、制度化发展。