乳制品行业市场决策分析

2019-12-18文/吕驰

文/吕 驰

(上海铭泰•铭观乳业营销咨询有限公司)

乳制品行业由“全面增长”进入“零和增长”,竞争格局由“增量发展”转至“存量竞争”

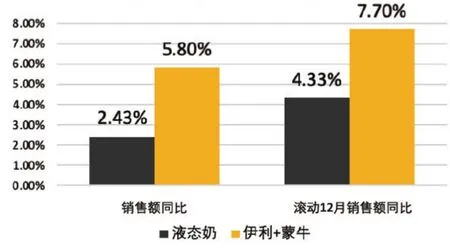

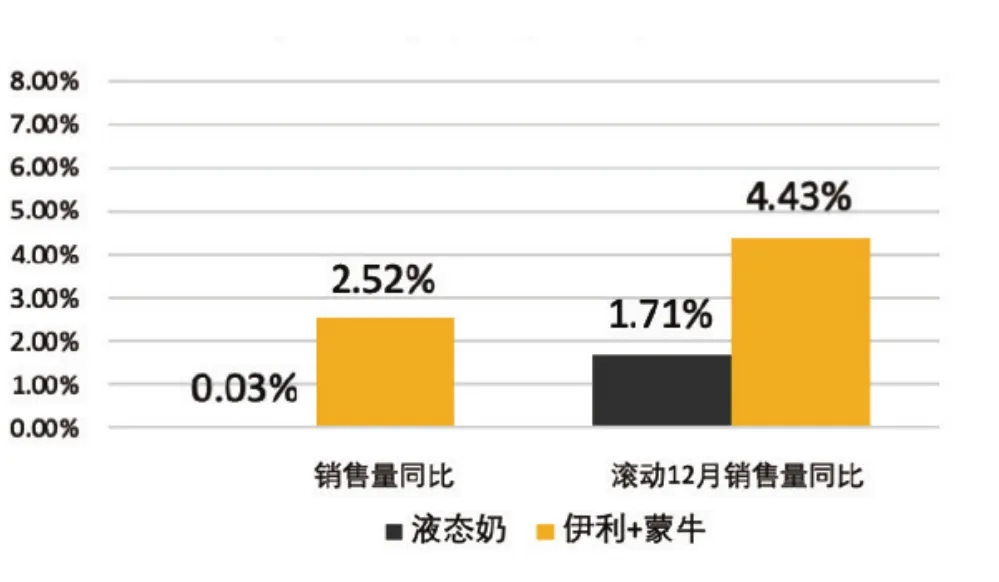

AC尼尔森数据显示,截至2019年5月,液态奶行业的销售额同比增长2.43%,液态奶两强的销售额同比增长5.80%;MAT1905液态奶销售额同比增长4.33%,MAT1905“蒙牛+伊利”销售额同比增长7.70%(图1);截至2019年5月,液态奶行业的销售量同比增长0.03%,液态奶两强的销售额同比增长2.52%;MAT1905液态奶销售额同比增长1.71%,MAT1905“蒙牛+伊利”销售额同比增长4.43%(图2)。

乳制品行业增长趋于停滞,乳制品行业上寡头竞争格局成型,两强液态奶市场增长水平超过行业液态奶增长水平,乳制品行业发展进入零和增长;另一方面,行业寡头引领的竞争激烈化程度加剧,由“全面增长”模式下的“增量发展”进入“零和增长”模式中的“存量竞争”。

中国液态奶市场以常温品类为主导,蒙牛、伊利作为市场红利既得利益者,生产上的规模优势带来的成本优势以及品牌、市场、营销方面的优势逐步扩大,蒙牛、伊利的市场份额持续攀升,二者的液态奶市场份额合计已经从2012年的 48%上升至2018年的57%,中小企业的生存空间逐渐被挤压、蚕食。

进入存量竞争,市场竞争激烈化程度进一步加大。各乳品企业除了把握企业核心竞争力,延长产品生命周期,品牌、产品追求创新可持续发展外,更多的是对优质资源的争夺,主要表现在以下四个方面:一是对上游优质奶源的控制力;二是对低温酸奶、奶粉、奶酪等细分领域的影响力和渗透率;三是对市场核心封闭渠道的构建打造;四是未来对特色乳品企业的兼并、并购等资源的重新整合等。

虽然两强增长趋势表现亮眼,乳品企业市场竞争激烈化程度加深,但不排除特色乳品企业充分挖掘资源优势,实现弯道超车的可能性。

图1 截至2019年5月销售额增速

图2 截至2019年5月销售量增速

低温酸奶出现行业性下滑

2019年初,低温酸奶首遇品类发展瓶颈。与历年来低温酸奶品类高速发展不同,2018年年底温酸奶首次增速放缓,MAT2018低温酸奶销售额增长率4.6%,低于乳制品行业平均增长水平6.5%。

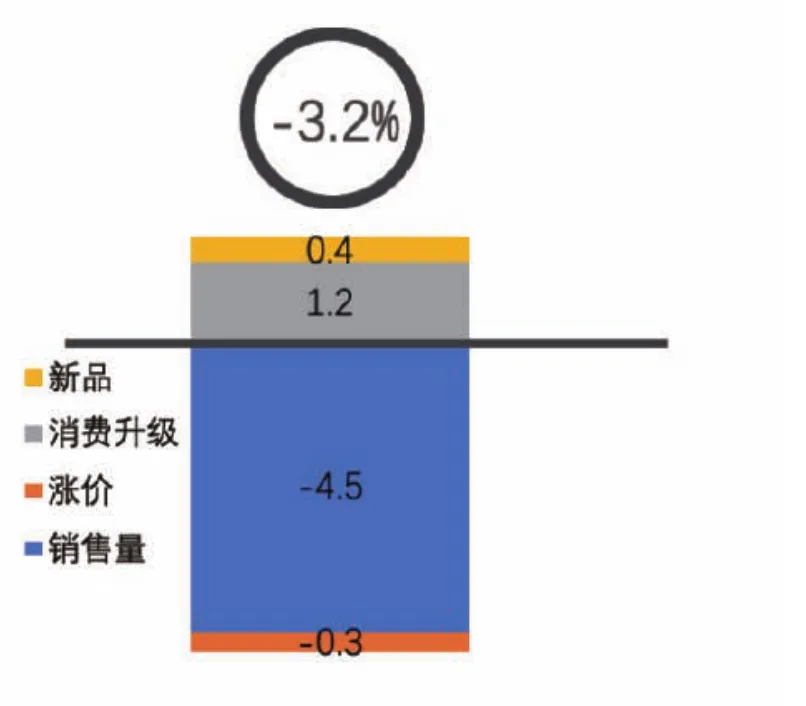

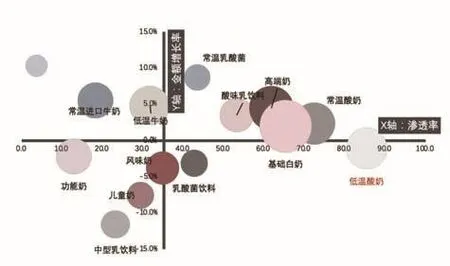

截至2017年二三季度,低温酸奶销售额保持两位数的增长,四季度开始下滑,2019年一季度,首次实现负增长,至2019年上半年,低温酸奶同比下滑3.2%,低温酸奶出现行业性下滑(图3、图4)。图5为各乳制品的销售金额增长率和市场渗透率。

图3 低温酸奶销售额季度增长率

图4 新品、消费升级、涨价、销售量影响大小占比

基于生产产能的限制和消费者市场空间的变化,低温酸奶的发展在产品端仍在于工艺、口味的创新应用。企业仍需要满足消费者现有的多样性需求,以及尚未被意识到的消费机会。这些都体现了企业对市场需求把握以及快速反应的能力。借用行业大咖的一句话“未来乳品企业的竞争在于企业试错能力的竞争,谁的试错成本可控,谁就赢得了消费者,赢得了市场,抢占了先机。”

图5 各乳制品的销售金额增长率和市场渗透率

常温酸奶正式超过低温酸奶

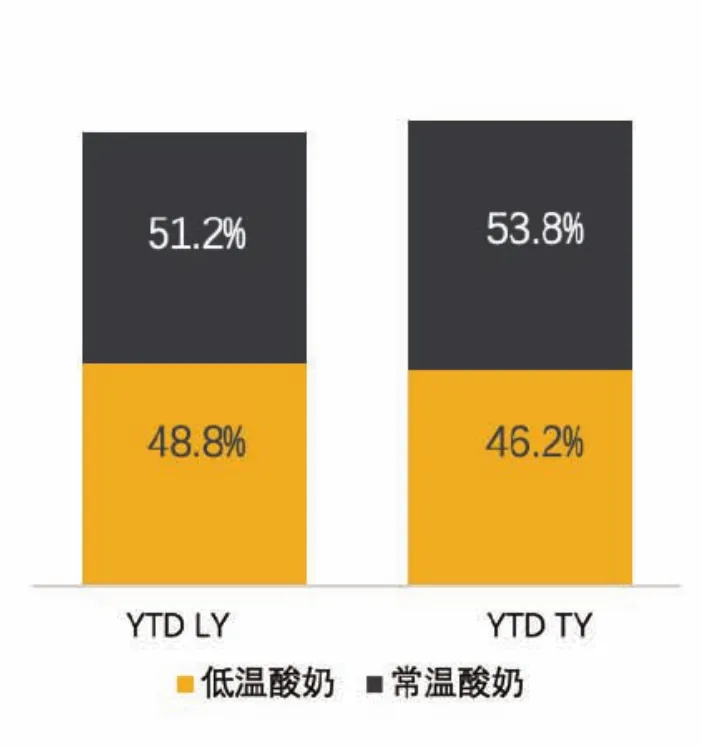

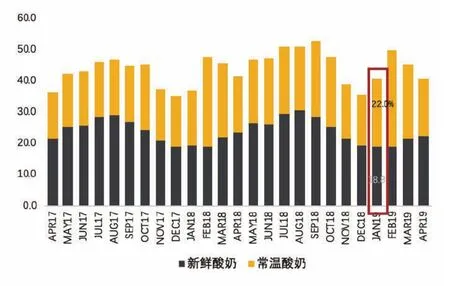

与低温酸奶的行业下滑不同,常温酸奶依然保持2.3%的增长。YTD TY常温酸奶销售额占比53.8%,低温酸奶销售额占比46.2%(图6);2019年1月,常温酸奶体量正式超过低温酸奶(图7)。

一直以来,伊利、蒙牛凭借巨额的高空广告投放树立品牌形象,进行市场收割;进而培养了一大帮不看疗效看广告的“无脑型”消费者。曾经在重庆市场做过一次定型消费者调研,大部分的重庆消费者都认为本地一家乳品企业产品新鲜,但新鲜概念并没有转化成销量,大部分消费者明知道不新鲜、没有活菌,仍选择了有明星代言的竞品。

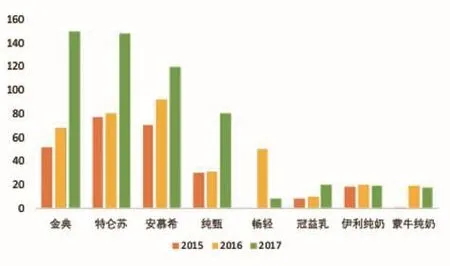

伊利金典2015年冠名了“最强大脑”,2016—2019年连续四年冠名了“我是歌手”“歌手”等歌唱类节目;伊利安慕希从2015—2019年连续冠名了“奔跑吧”和“奔跑吧兄弟”等大型综艺活动;伊利QQ星2014年和2015年冠名了“爸爸去哪儿”大型真人秀活动;畅意100%分别冠名了“高能少年团2”“二十四小时2”“挑战者联盟2、3”;舒化奶冠名了“我们是真正的朋友”;金领冠冠名了“妻子的浪漫旅行2”;畅轻冠名了“我是大侦探”;蒙牛纯甄冠名了“创造营2019”“全员加速中1、2”;特仑苏冠名了“向往的生活3”“声入人心”等。2018年两家合计广告费用更是达到180 亿元的历史新高(包含线上、线下全媒体的广告投放费用)。蒙牛、伊利单品投放的广告时长多超过140 小时,这些是普通乳品企业一年也达不到的数据(图8)。

图6 常温酸奶和低温酸奶销售量和销售额占比

快消品有一个约定俗成的公式:第一提及率(巨星×黄金综艺×巨额投放=第一提及率)约等于市场份额,这点从蒙牛、伊利居高不下的市场份额就能体现出来。

两强凭借高空广告树立品牌优势,凭借品牌形象力抢占市场份额,抢占增长红利,区域乳品企业必须要挖掘区域优势,做巨头不做了的事情。

什么样的事情两强做不了或者不愿意去做?一是区位地域概念;二是送奶入户渠道壁垒。

图7 2019年1月常温酸奶体量正式超过低温酸奶

图8 2015—2017年伊利、蒙牛主要产品广告投放时长

低温鲜奶增势良好,低温技术壁垒打破

随着优质乳工程的开展、消费升级大趋势、消费者意识的提升,以及愈趋完善的冷链物流发展,越来越多的消费群体选择低温鲜奶产品。而蒙牛、伊利的并入,也推动了鲜奶市场的发展。伊利推出了金典鲜牛奶产品,进入低温鲜奶市场;蒙牛乳业携手阿里巴巴,启动天鲜配,打造了消费者线上订奶、线下智能冰柜取奶的新零售模式,最大程度确保牛奶从出厂到最后一公里的新鲜口感和鲜活营养。

但毕竟低温鲜奶仍受短保质期的限制,市场运作空间有限。

2019年8月,君乐宝打破了低温鲜奶的技术壁垒,采用INF009S™超瞬时加智能温控技术,保质期由传统的7 天延长至19 天,极大破解了低温鲜奶的销售困境。

普通乳品企业打造巴氏奶的十种打法无外乎是从以下方面进行着手:(1)巴氏奶概念;(2)运输、保存温度;(3)生产标准;(4)时间控制、限时销售;(5)自然环境背书;(6)高端工艺巴氏奶;(7)有机奶源;(8)全程产业链;(9)零乳糖等特殊功能;(10)特种奶等。

这些打法比较混乱,不仅难理解,而且不直接,甚至见效慢,并没有有效切中消费者利益点。消费者并不是化学专家或者生物专家,不明白从挤奶到生产2 个小时已经是极高的标准;也不明白微生物指标、体细胞数是高的好、还是低的好;产品力不被消费者所理解势必不能带来销量的增长。而优质乳工程下的巴氏鲜奶所蕴含了更多生物活性营养,鲜奶抑菌实验(刚挤出来的奶在常温环境下3 小时内细菌总数不会增加,就因为健康乳房里面的牛奶不仅无菌,还有天然抑菌作用),就能证明这些生物活性的好处。而牛犊喂养实验更是从科学对比的角度,给消费者直接的实验结果,通过直观的感官就能深刻体验到牛奶中的生物活性有益。

消费者分级,消费因子和购买因子趋向健康化

中国消费者正在形成自己取舍的价值观——对于一些基础品类或创新贫乏的产品,性价比仍是重要考量因素;而消费者更青睐甚至更愿意支付溢价的产品和服务必须能够提供全新多元的体验,同时是高质量且符合他们价值观的;而随着消费水平的提高和消费观念的提升,中国消费者趋于更多价值感的产品,这种价值无论是来自于品牌、产品、服务、以及满足心理预期等。

由于地域的时空性和信息的不对称性,中国庞大的消费者群体表现出谜一样的消费心理和特点,但“一大一小”(一大,指大额消费,通常呈现出消费升级的特点;一小,指小额日常消费/基础消费,追求性价比)的基本消费心理不会改变。

现阶段看来,企业追求消费升级发展方向的前提是基于消费者基本需求的满足。毕竟中国居民收入呈金字塔结构,大众消费占据庞大的市场空间。

中国乳制品消费者先后经历了营养、安全的需求阶段,现阶段消费者愿意为健康产品花费更多,产品趋向于短保质期、零添加。带有健康概念的产品天然成为消费者的首选产品。

数据显示,82%的中国消费者愿意在健康餐饮产品上花费更多,远高于全球68%的平均水平。而随着产品的多样化,消费者的选择空间进一步扩大,产品更新换代加快,新产品的生命周期也呈现出短、频、快的特点。70%的新品呈现出短周期的特点,在市场的存活期短于18 个月。

产品生命周期的普遍缩短给我们带来了新的思考——品牌、产品持续科创新能力如何打造?

其实一个好的产品是有章可寻的,即必定是符合了产品发展的黄金三角模型。

这个模型提供了感兴趣、可信性、独特性三个维度。产品是否符合这三个维度对延长产品生命周期至关重要。第一步:你的产品消费者是不是感兴趣?能否提供立刻获益的信息让消费者得到满足,进而进行分享?第二步:这种感兴趣是否有可信的理论去进行支撑?能否有可操作化、量化的细节标准,让反对意见不成立?第三步:这个产品是不是有独特利益点带给消费者?能否持续提供独特的价值,增加消费者黏性?

一个成熟的产品必定是一个圆满的三角形维度。这些产品的打造、发展、生命脉络给我们提供了信息,带来了思考。站在巨人的肩膀上,我们必定会走的更远。