审计行为对分类转移盈余管理的抑制作用

2019-12-17杨飞超吴国庆

杨飞超,吴国庆

(上海工程技术大学 管理学院,上海 201620)

一、引言

McVay(2006)[1]最先发现国外上市公司会有意对损益表内营业利润的线上、线下项目进行归类变更,并以此作为盈余管理的一种手段。大量研究表明,分类转移盈余管理在国内同样被广泛使用(张子余和张天西,2012[2];周夏飞和魏炜,2015[3])。与传统方式相比,分类转移盈余管理仅利用归类变更调整企业的盈余结构,对利润总额不具有任何影响,未来不需要转回应计项目,也不会真正影响经营活动,成本更低也更为隐蔽,因此更不容易被审计师发现。随着我国证券市场的发展,唯重利润总额、不重盈利质量的“功能锁定”现象逐渐消失(陆宇建和蒋玥,2012)[4],说明投资者越来越期望外部审计能够基于企业的核心盈余及利润结构提供更有用的审计信息。

目前关于审计行为与盈余管理的文献主要基于应计盈余管理和真实活动盈余管理这两类传统盈余管理,而少有研究分类转移盈余管理。Haw等(2011)[5]和吴溪(2006)[6]认为完善的法律制度和外部审计能有效抑制管理层进行盈余管理。然而程富和王福胜(2015)[7]研究发现高质量的外部审计反而会增加管理层利用归类变更调增核心盈余的程度。这可能是由于当审计质量提升时,应计项目和真实活动盈余管理的能力和空间受到严格限制,从而增加了企业替代选择分类转移盈余管理的动机(Fan 等,2010[8];Abernathy 等,2014[9])。

在未有一致结论的情况下,利用2013—2017年A 股上市公司的数据构建相关模型,探讨了审计行为是否能在一定程度上抑制企业的分类转移盈余管理。研究发现虽然通过出具非标准无保留审计意见对企业具有警戒作用,但程度有限。而且提高审计费用和变更会计事务所反而会增加企业分类转移盈余管理的动机。本文进一步细化了审计行为与盈余管理的研究,也能对信息使用者起到一定的警戒。

二、理论分析与研究假设

审计服务的委托方是公司的管理层或者董事会,而最终消费者却是公众(夏冬林和林震昃,2003)[10],这种双重委托关系使得审计对公众承担着降低信息风险的责任,而这有时却与管理层的意愿相违背。审计中是否受到管理层的压力以及审计师是否有胜任能力均会影响审计行为,从而影响到审计质量。对盈余管理的识别和抑制一直被视为评价审计质量的重要因素(史元等,2017[11];朱宏泉和朱露,2018[12]),但以往常常只考虑传统盈余管理。因此审计行为对分类转移盈余管理是否同样具有抑制作用值得进一步探究,由于审计行为包含一系列复杂程序,借鉴曹国华等(2014)[13]的研究成果,本文用审计费用、审计意见、事务所变更作为审计行为的度量。

审计费用不仅与工作量相关,也和事务所的执业能力有着密切联系,因此可以在一定程度上反映审计师的努力程度和执业质量。张蕾蕾(2017)[14]研究发现,审计费用与审计质量呈显著正相关,上官鸣和王瑞丽(2010)[15]进一步发现审计收费与企业的盈余管理行为具有反向关系。可见高水平的审计费用对事务所而言具有正向激励作用,事务所一旦收取了高额审计费用,就会付出更多的努力并且投入更多的关注。在更严格的审计限制下,企业会谨慎地减少盈余管理行为。然而张友棠等(2019)[16]研究发现,异常的审计费用作为一种经济租金,与分类转移盈余管理呈正相关关系。这表明超过正常水平的审计费用是以独立性受损为代价的,由于审计师对管理层的妥协,企业的分类转移盈余管理程度反而增强。同时,即使不存在舞弊串通,分类转移盈余管理不易被发现的特征也会增加审计难度。基于此,本文提出备择假设:

H1a:审计收费与企业分类转移盈余管理显著正相关;

H1b:审计收费与企业分类转移盈余管理显著负相关。

审议意见包括标准无保留意见和非标准审计意见。事务所一旦出具非标准审计意见,就说明企业对外公布的财务报表存在重大错报。这是一种不利的信号传递,会影响公司的诚信和声誉,带来信用风险、股价下跌等后果。盈余管理程度增加,报表中的错报由于累积越可能达到重大,就越有可能导致事务所出具非标准审计意见(师修繁,2017[17];刘红梅等,2018[18]),而由此带来的经济后果很可能大于企业承担风险进行盈余管理获得的收益。权衡之下,企业会减少分类转移盈余管理行为,据此本文提出假设:

H2:审计意见与企业分类转移盈余管理显著负相关。

事务所变更可能是因为证监会对事务所连续任期不得超过5 年的规定,也可能是因为管理层特殊的考虑。江伟和李斌(2011)[19]认为,随着连续审计时间增加,审计独立性会受到损害,且由于熟悉审计对象的基本情况,审计师容易放松职业怀疑,最终产生熟悉与信任威胁(王洪霞,2014)[20]。故而可以认为新上任的会计师事务所具有较高的独立性,对新客户更为谨慎,更容易发现企业的分类转移盈余管理行为。

然而从另一角度考虑,新任审计师为了维持与新客户的业务关系,更容易妥协于管理层压力,Carcello 和Nagy(2004)[21]也研究证实事务所在任期初期更易受到管理层胁迫。因此不能排除新任事务所与管理层合谋掩饰企业进行分类转移盈余管理的可能性。而且新任事务所很难在有限的时间和资源条件下,充分掌握企业的个体情况,分类转移盈余管理又具有高隐蔽性,新任审计师是否能够发现这一类盈余管理存在不确定性。基于此,本文提出备择假设:

H3a:事务所变更与企业分类转移盈余管理显著正相关;

H3b:事务所变更与企业分类转移盈余管理显著负相关。

三、研究设计

(一)数据来源与样本选择

本文选取2013—2017 年沪深A 股上市公司数据为初始样本,关于审计、财务及公司治理特征等的数据均来源于国泰安CSMAR 数据库。在数据后续处理中,剔除了金融类和ST 类公司以及重要变量缺失的样本,为了保证回归结果,剔除了观察值小于15 的行业,并对所有连续变量进行了缩尾处理(上下1%)。

(二)变量定义与模型构建

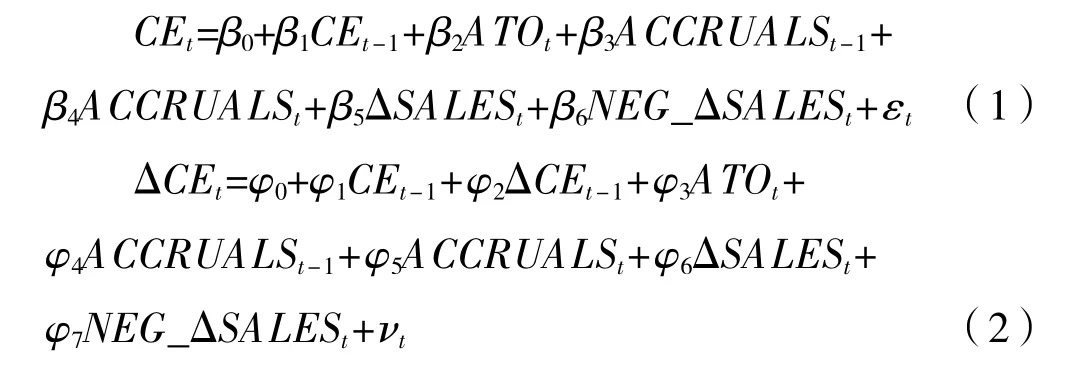

1.分类转移盈余管理的度量。本文借鉴McVay(2006)的核心盈余预期模型,根据模型(1)分年度分行业回归得到的残差值来估计未预期核心盈余水平UE_CE;根据模型(2)分年度分行业回归得到的残差值来估计未预期核心盈余变化UE_ΔCE。从不同角度衡量分类转移盈余管理水平:

CE 为核心盈余即扣除非经常性损益之后的利润;ΔCE 为核心盈余变化值;ATO 为净经营资产周转率(营业收入/ 净经营资产),净经营资产=(资产总计-货币资金-交易性金融资产-应收利息-可供出售金融资产-持有至到期投资)-(负债合计-短期借款-交易性金融负债-应付利息-长期借款-应付债券);ACCRUALS 为核心应计盈余,等于核心盈余减经营活动净现金;ΔSALES 为营业收入变化率;NEG_ΔSALES 是一个虚拟变量,当ΔSALES<0 时,NEG_ΔSALES=ΔSALES,否则取0。为了区分企业进行分类转移盈余管理的方向,将正值记为UE_CE+、UE_ΔCE+,表示向上转移;将负值记为UE_CE-、UE_ΔCE-,表示向下转移;取绝对值,记为|UE_CE|、|UE_ΔCE|,代表分类转移盈余管理的总体水平。

2.审计行为的度量。本文以审计收费、事务所变更、审计意见来表示审计行为,变量定义如表1所示。

3.研究假设的检验模型。构建模型(3)检验上文提出的假设H1、H2、H3:

模型中加入了其他影响企业分类转移盈余管理的控制变量即controli,定义如表1 所示。

表1 变量定义

四、实证结果与分析

(一)主要变量的描述性统计

表2 主要变量描述性统计

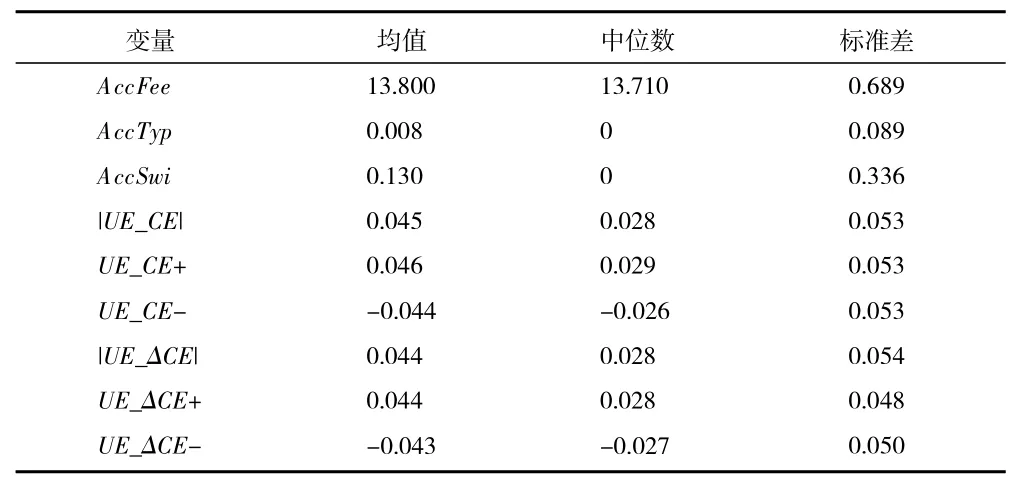

审计费用(AccFee)均值为13.800,标准差为0.689,说明上市公司年均审计总费用约为98.461万元且不同企业有较大的差别。审计意见(AccTyp)均值为0.992,中位数为1,说明只有0.8%的企业被出具了非标准审计意见。审计事务所变更(AccSwi)均值为0.130,说明当年13%的企业更换了事务所。|UE_CE|、|UE_ΔCE|均值分别为0.045和0.044,说明上市企业当年进行分类转移盈余管理的程度为当年营业收入的4.5%且进行盈余平滑的程度为营业收入的4.4%;|UE_CE|、|UE_ΔCE|标准差为0.061 和0.054,说明不同企业间分类转移盈余管理的程度有显著的差别,同时向上、向下分类转移也都存在显著差别。

(二)多元回归分析

表3 审计费用与分类转移盈余管理

表4 审计意见与分类转移盈余管理

表5 事务所变更与分类转移盈余管理

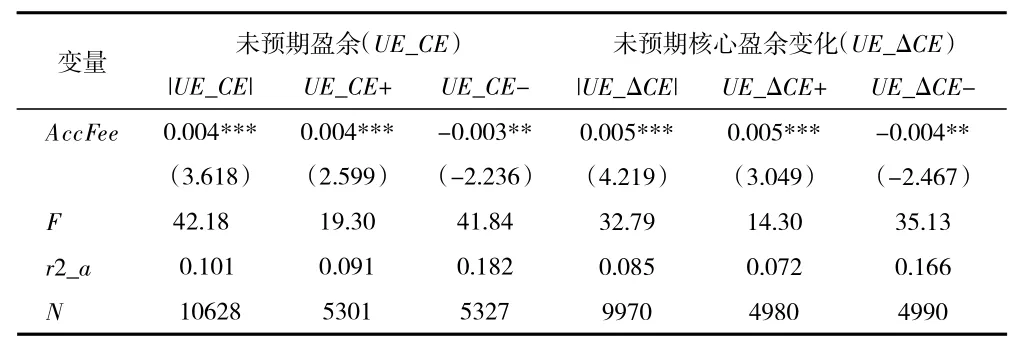

表3 是检验审计费用与分类转移盈余管理关系假设的回归结果。第(1)(4)列是未预期核心盈余及其变化的绝对值,代表了分类转移盈余管理的总体水平。在控制其他因素的情况下,|UE_CE|、|UE_ΔCE|与AccFee 在1%的水平上显著正相关。这说明增加审计费用并不能抑制企业进行分类转移盈余管理,甚至在审计更加严格的情况下,更容易诱发企业进行分类转移盈余管理行为,证实了假设H1a 成立。这可能是因为当企业收到审计限制时,传统的盈余管理方式被抑制,因此产生了用分类转移盈余管理的替代性动机(Fan 等,2010[8];Abernathy,2014[9])。第(2)(5)列中UE_CE+、UE_ΔCE+与AccFee 在1%水平上显著正相关,第(3)(6)列UE_CE-、UE_ΔCE-与AccFee 在5%水平上显著负相关,充分说明企业不仅增加了向上盈余管理转移的程度,也增加了向下转移的程度,但向下转移的动机低于向上转移。

表4 是检验审计意见与分类转移盈余管理关系假设的回归结果。第(1)(4)列显示,其他相关因素不变时,|UE_CE|、|UE_ΔCE|与Acctyp 在1%水平上显著正相关,即在企业被出具非标准审计意见时,确实存在更严重的分类转移盈余管理,因此非标准审计意见对企业具有警戒作用,这说明假设H2 得到证实。同时第(3)(6)列显示UE_CE-、UE_ΔCE-与Acctyp 在1%水平上显著负相关,由于因变量为盈余管理负值,因此表明被出具非标准审计意见的企业有更高的向下分类转移盈余管理程度。但第(2)(5)列中,UE_CE+、UE_ΔCE+与Acctyp 的实证结果并不显著,说明即使企业存在较为严重的向上分类转移盈余管理,也不一定会导致审计师出具非标准审计意见。

从整体而言,审计能够发现企业分类转移盈余管理的行为,但更倾向于发现向下转移造成的盈余管理而对向上转移并不敏感。这可能是因为向下分类转移会造成非经常性项目的可见增加,而非经常性项目的发生具有偶然性,骤然大量改变容易引起审计师的注意;同时向上转移并不改变净利润的总额,且盈余结构的一般变动不会引起审计师的关注,审计师也很难在有限的时间和资源下判断企业核心盈余的增加是否真的来源于企业生产经营的改进。因此审计意见对企业进行分类转移盈余管理的警戒作用是有限的。

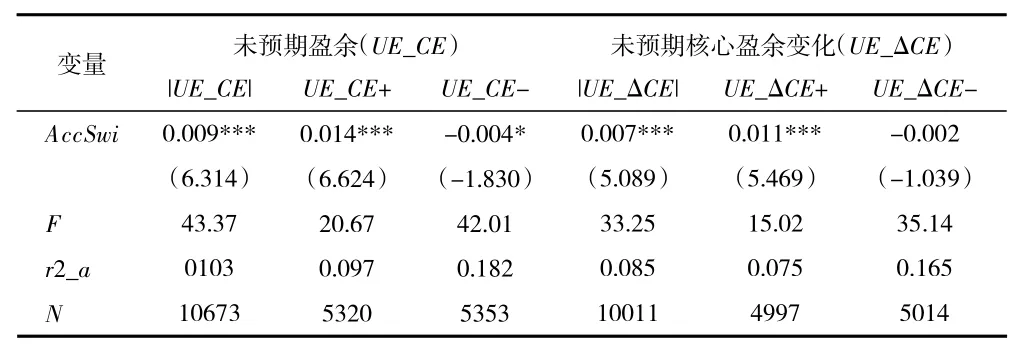

表5 是利用模型(3)检验事务所变更与分类转移盈余管理研究假设的回归结果。第(1)(4)列显示,在控制其他相关因素后,|UE_CE|、|UE_ΔCE|与AccSwi 在1%水平上显著正相关,即当年变更了会计师事务所的企业有更高的分类转移盈余管理水平,表明新任事务所可能为了保留审计客户而进行了合谋舞弊,验证了假设H3a。第(2)(5)列中,UE_CE+、UE_ΔCE+与AccSwi 在1%水平上显著正相关,验证了事务所变更并不能抑制企业向上分类转移盈余管理。第(3)列中,UE_CE-与AccSwi 在10%水平上显著负相关,说明企业在事务所变更后一定程度上增加了向下分类转移盈余管理的程度,但动机并不强烈,因为这不符合企业想要通过盈余管理表现出更优异的核心盈余的动机;而第(6)列中,UE_ΔCE-与AccSwi 的实证结果并不显著,说明由于存在合谋,企业并不具备降低核心盈余波动以掩饰盈余管理的动机。

(三)稳健性检验

借鉴高雨和闫绪奇(2014)[22]的做法,重新定义非核心盈余=(其他业务收入-其他业务成本)+投资收益+其他收益+公允价值变动损益+(营业外收入-营业外支出),核心盈余等于净利润总额扣除非核心盈余。对模型(1)和模型(3)进行回归,并代入模型(3)进行假设检验,计量结果未改变上述研究结论。

五、研究结论

在我国上市公司的盈利结构中,非经常性项目占有较大比重,并经常成为一些公司粉饰利润的重要手段,而且对持续盈余管理的企业,投资者的识别能力将更为受限(周嘉南和赵男,2019)[23]。本文实证结果表明,审计行为中出具非标准审计意见对分类转移盈余管理只具有有限的警戒作用,而审计费用的增加与变更事务所反而会增加企业分类转移盈余管理的程度。为提高投资者利益保护水平,分析师、监管层要充分考虑分类转移盈余管理的隐蔽性并采取相关对策。