党组织参与治理与审计质量关系研究

——基于内部控制的中介效应

2019-12-17石胜贵

石胜贵,黄 炜

(上海工程技术大学 管理学院,上海 201620)

一、引言

根据工作需要,符合条件的党委成员和董事会、监事会和经理班子可以互相任职,这称为“双向进入,交叉任职”[1],这一制度影响着我国大多数的国有企业[2]。

马连福等(2012)[3]指出“交叉任职”有助于党委书记更好地发挥在公司治理中的作用,“双向进入,交叉任职”可以通过影响代理成本提高公司价值[4]。陈仕华和卢昌崇(2014)[5]指出“双向进入,交叉任职”有助于抑制国有资产流失。党组织参与治理的程度与内部控制有效性呈倒U 型关系,这种关系在央企中更显著[6]。

余宇莹和刘启亮(2007)[7]指出:良好的治理结构减少了公司在审计过程中对审计行为的阻碍,因此,具有良好治理结构的公司,审计质量也较高。肖作平(2006)[8]研究指出,公司治理结构显著影响审计质量。李平和尹海艳(2011)[9]指出审计质量主要包括审计工作质量和审计成果质量,它们主要受会计师事务所、公司治理结构和公司资本环境的影响。程博等(2017)[10]指出,党组织治理会影响国有企业对高质量审计师的选择。

本研究发现,实施“双向进入,交叉任职”的国企拥有更高的审计质量和更有效的内部控制,内部控制在国企党组织参与治理影响审计质量这一过程中存在部分中介效用。本文研究的意义在于丰富了党组织参与治理对审计质量作用路径的理论研究。

二、理论分析和研究思路

(一)重要概念

1.双向进入,交叉任职。“双向进入”指符合条件的党委成员和董事会、监事会以及经理层可以依照有关规定和程序相互任职。“交叉任职”则指可同时由一人担任党委(副)书记、董事长和总经理等职。

2.审计质量。关于审计质量,DeFond 和Zhang(2014)[11]提供了两种定义:第一,审计员检测和报告财务报表错报的概率;第二,审计合规性。第一种认为审计质量是“市场评估的联合概率,即审计师发现客户的会计系统存在违规行为,并报告违规行为”[12]。如果审计师未发现财务报表的错报,则会使审计质量降低。这一定义既考虑了审计师或会计师发现财务报表问题的专业能力,也考虑了会计师在获得审计结果时,是否能保持独立性并对外报出。第二种则是根据审计师是否遵守公认的审计准则,判断审计质量的高低[13]。

(二)理论分析

“交叉任职”使具有政治背景的党委成员参与国企的决策。笔者以国企中党组织参与治理对企业内部控制的影响为基础,对内部控制在党组织参与治理和审计质量之间的中介效用进行实证研究。曹志文等(2011)[14]指出,审计质量主要受审计主体、审计客体和审计环境所影响。韩飞(2017)[15]指出,内部控制受董事会政治关联影响。张精(2017)[16]提出内部控制制度设计和运行的质量越好,企业会计信息质量越高。袁怡涵(2018)[17]指出党组织参与国企治理有助于提升管理层自律。赵闻姬(2018)[18]指出,国有企业内部控制设计和运行效果与审计效果和结果是显著相关的。

基于上述研究,笔者推理并假设,内部控制在党组织参与治理和审计质量之间存在中介效应。因此,选取内部控制作为中介变量,并选择迪博上市公司内部控制指数作为内部控制的替代变量,衡量企业内部控制的有效性。

(三)研究假说

基于以上的分析,提出以下假设。

H1:实行党组织参与治理的国有企业相比于不实行的国企,能够显著提高审计质量;

H2:实行党组织参与治理的国企内部控制更为有效;

H3:内部控制在党组织参与治理与审计质量之间存在部分中介效应。

三、研究设计

(一)样本选择和变量设计

选取2014—2017 年沪深所有国有上市公司,按以下原则筛选:第一,剔除ST 公司;第二,剔除金融类上市公司,得到635 家国有上市公司的数据。内部控制数据来自迪博数据库,其他数据来自国泰安数据库。

1.因变量。王咏梅和王鹏(2006)[19]根据公司年报公布前后一段时间内市场的反应,发现市场一致认为“四大”具有更高的审计质量。吴伟荣和刘亚伟(2015)[20]从公共压力的视角出发得出,事务所规模越大,承受的压力就越大,会被动提高审计质量。参照陈小林等(2013)[21]等的做法,笔者将会计师事务所是否为BigN(四大会计师事务所)作为审计质量(Aq)的替代变量,当企业年报由“四大”审计时,Aq 为1,否则为0。

2.解释变量。“双向进入,交叉任职”是企业党组织和法人治理体系的互动。借鉴雷海民等(2012)[22]、程博(2014)[23]的研究,本研究以国企党委书记与高管是否交叉任职,衡量企业是否实行“双向进入,交叉任职”。若党委(副)书记兼任公司董事长或总经理等职,则Ai 赋值1,否则为0。

3.控制变量。借鉴秦婧华(2016)[24]和钟宇(2018)[25]等,用管理研究的常用控制变量,选取公司规模(Size)、年份(Year)、董事会规模(Bosize)、资产负债率(lev)、股权集中性(Shcr)、净资产收益率(Roa)和成长性(Grow)作为模型控制变量。

(二)模型的建立

中介效应检验方法最早由Baron 和Kenny(1986)[26]提出,后温忠麟等在其基础上不断改进,提出了新的中介效应模型检验流程。根据已有研究,建立以下模型。

为验证党组织参与治理与审计质量的影响,构建模型(1):

为验证党组织参与治理对内部控制的影响,构建模型(2):

为验证引入中介变量内部控制后,检验内部控制在党组织参与治理与审计质量之间的中介效用,构建模型(3):

四、实证结果和分析

(一)描述性统计

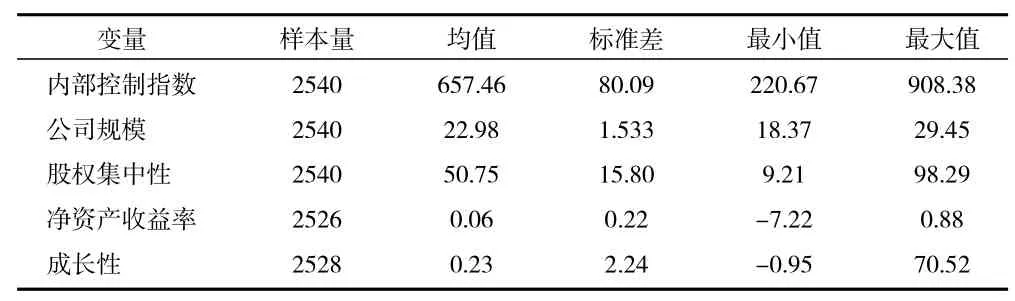

表1 显示:内部控制指数的极小值为220.67,标准差为80.09,说明内部控制水平存在较大差距。公司规模的标准差为1.53,说明样本公司间的规模差异较小。股权集中性的最大值为98.29,标准差为15.80,说明国企一股独大的现象较严重。净资产收益率最大值为0.88,标准差为0.22,均值为0.055,说明盈利能力较弱。成长性水平最大值为70.52,最小值为-0.95,均值为0.23,标准差为2.24,说明样本数据中国企发展不均衡,存在部分发展滞后的现象。

表1 描述性统计

(二)相关性分析

表2 表明,党组织参与治理(Ai)和审计质量(Aq)显著正相关,初步验证了假设H1。党组织参与治理与内部控制(Ic)显著正相关关系,与假设H2 一致。此外,内部控制与审计质量呈显著的正相关关系。

(三)回归分析

使用Stat14.0 对变量进行回归分析,得到表3。

表3 中,步骤一是党组织参与治理影响审计质量的回归结果,步骤二是党组织参与治理对内部控制的影响系数,步骤三是在步骤一加入中介变量内部控制后,党组织参与治理和内部控制共同对审计质量产生影响的回归结果。

表2 变量间相关性分析

表3 中介效应检验结果统计

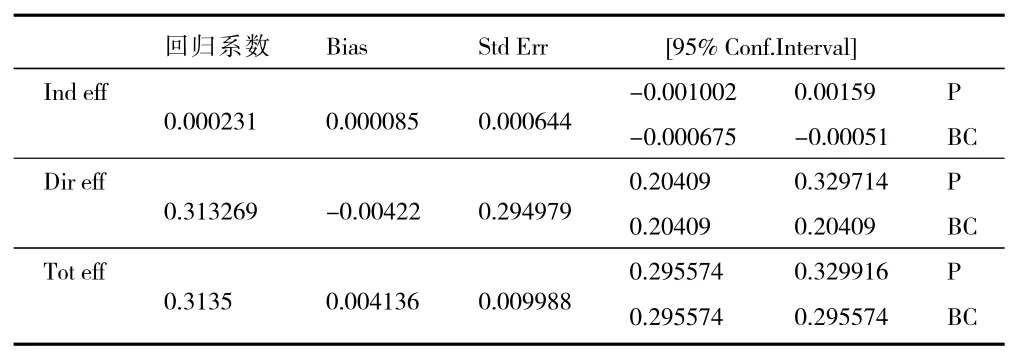

根据温忠麟和叶宝娟(2014)[27]提出的新中介检验流程,执行结果如表4 所示。

表4 Bootstrap 检验

第一步,检验假设(2)的系数c,步骤一显示,党组织参与治理在1%的置信水平上与内部控制显著正相关,回归系数为0.313 5,继续下一步。

第二步,依次检验假设(2)的系数a 和假设(3)的系数b 是否显著,如果a、b 均显著,则间接效应显著,继续检验c`;如果至少一个不显著,则用Bootstrap 法直接检验H0:ab=0 是否显著。步骤二显示,党组织参与治理在1%的水平上与内部控制有效性显著正相关,回归系数为3.346 0。通过步骤三,在加入中介变量内部控制后,党组织参与治理与审计质量的回归系数为0.313 2。

第三步,使用偏差校正的参数百分位Bootstrap法检验,检验结果如表4 所示,间接效应的偏差矫正Bootstrap 置信区间为(-0.000 675,-0.000 51),不包含0,Hayes 和Preacher(2014)[28]与Hayes(2017)[29]指出,中介效应检验结果区间不包含0,说明效应显著,转第四步。

第四步,检验假设(3)系数c` 为0.313 5,说明直接效应(Dir eff)显著。

第五步,对比ab 和c` 的符号,根据温忠麟等(2004)[30]、温忠麟和叶宝娟(2014)[27]的结论“符号相同,存在部分中介效应”,判断内部控制在党组织参与治理和审计质量中存在部分中介效应,报告中介效应占总效应的比例为0.11%。

五、研究结论

本研究从国企党组织参与治理对审计质量作用的视角出发,选取2014—2017 年沪深A 股上市公司为研究样本,研究了党组织参与治理、内部控制和审计质量之间的关系,通过实证分析得出,内部控制在党组织参与治理和审计质量之间发挥了部分中介效应。