低流动性会导致高羊群行为吗?

——基于沪深A股市场的经验证据

2019-12-16易力陈劼敏

易力,陈劼敏

(湖南师范大学,湖南长沙410081)

一、引言与文献综述

我国沪深交易所自1990年成立以来,历经了29年的发展历程,期间A 股市场个人投资者占比居高不下,交易额占比年均超过80%。近几年,在“去散户化”的政策环境下,个人投资者占比明显下降,机构占比显著上升,但至2018年,个人投资者占比仍超过40%。个人投资者的投资行为会在一定程度上影响股市走势,而缺乏科学的信息处理和决策意识,使其更倾向于跟随市场进行投资。投资者的投资行为会严重影响市场流动性,过高(过低)的流动性容易引发市场恐慌,加剧投资者盲目追涨或杀跌的行为,引发羊群效应。市场羊群行为容易引起股价剧烈浮动,导致股价偏离内在价值,降低交易者信心,严重时会引发股市崩盘,不利于证券市场健康发展。

羊群效应指在市场信息不完全条件下,投资者会模仿他人行为,选择忽略自有信息而跟随大众进行投资交易的行为(Nofsinger and Sias,1999)。目前,国外学者认为引发羊群行为的机制主要有三类:声誉机制、薪酬机制和信息不对称机制。对于本文所研究的流动性与羊群行为这一因素,相关的代表性研究主要包括两个方面:一是从信息不对称角度分析,流动性与羊群行为存在负向关系。Jin and Myers(2006)认为信息不对称是引起流动性波动的主要因素,当市场信息不对称程度越高时,投资者的市场投资意愿就越小,从而引起更低的流动性。Poon et al.(2013)发现在2008年金融危机期间市场流动性风险显著上升,且在该时期机构投资者存在显著的羊群行为。Vo and Phan(2019)通过研究越南2005-2017年股市羊群行为与流动性关系,发现在全样本期和子样本期,中等流动性下有显著的羊群行为,而在高、低市场流动性下不同时期结果不同。二是从投资者情绪角度分析,流动性与羊群行为存在正向关系。Baker and Stein(2004)指出由于非理性投资者充斥市场,人们开始盲目投资从而提高了市场流动性,在高市场流动性下,非理性投资者过度乐观引起更严重的羊群行为。Bensaida et al.(2015)认为由于投资者盲目乐观,跟随他人进行投资的行为增加了股票交易量,从而导致较高的流动性。Galariotis et al.(2016)研究发达国家G5市场2000-2015年三种流动性区间下羊群效应程度,结果发现中、低市场流动性下G5 市场不存在羊群行为,而在高市场流动性下均出现显著的羊群行为。

总结以上文献,可以发现流动性与羊群行为之间关系的研究结论是存在分歧的。目前,从流动性角度探讨我国羊群行为特征主要来自沈豪杰和黄峰(2009)、蔡庆丰等(2012)的两篇文献。前文通过研究沪深股市“飞向流动性”对流动性羊群行为的影响,发现飞向流动性会削弱羊群行为,在牛市时羊群行为更显著,在熊市时流动性的分化减弱了羊群行为。后文认为机构投资者羊群行为的叠加使市场流动性需求与供给不匹配,破坏了市场流动性。Zheng et al.(2015)发现我国股市2008年之后的羊群行为比金融危机前更明显,且在金融危机期间羊群行为最为显著。刘晓星等(2016)发现我国股市羊群行为在一定程度上加剧了投资者跟风操作,弱化了市场流动性。

本文在国内外文献研究基础上,借鉴Galariotis et al.(2016)的方法,研究市场流动性与羊群行为的关系。主要贡献在于:第一,基于CCK 模型,对沪深A 股、上证A 股、深证A 股市场在金融危机前、中和后期的羊群行为进行实证检验,结果发现三个市场在危机前不存在羊群行为,危机中、后均存在显著羊群行为。第二,通过加入流动性变量,研究不同样本期、牛市和熊市时期,分位数方法下流动性与羊群行为关系,结果发现在市场流动性较低时羊群行为更显著。第三,为进一步验证流动性和羊群行为的关系,从流动性、波动率和羊群检测方法三个角度出发,证实了我国市场流动性是羊群行为影响因素之一,且在流动性较低时羊群行为更明显。

二、研究设计

(一)变量设定

1.羊群行为测度

在对股市羊群行为的研究中,Christie and Huang(1995)首次提出通过计算收益率分散度来测量羊群行为的CH 模型。然而,CH 模型仅检测出市场强烈动荡时的羊群行为,在测量时可能会弱化羊群程度。在此基础上,Chang et al.(2000)提出了基于横截面收益绝对偏差的CCK 模型,该模型指出,当市场存在羊群行为时,横截面绝对偏离度(CSAD)将随市场收益率变动幅度的增大而减小,因此能更好地检测到羊群信息。CSAD 定义如下:

其中,N 表示市场组合中股票数量,Ri,t表示股票i 在时间t 的收益率。市场收益率Rm,t在早期文献中采用的是简单平均方法,Chiang et al.(2010)运用简单平均和流通市值加权平均两种方法计算了我国市场收益率,发现结果相似。因此本文选用简单平均方法计算Rm,t。据此,本文使用如下非线性回归方程测度羊群行为:

其中,|Rm,t|是市场收益率的绝对值。在上述方程中,若γ<0,表示市场存在羊群行为;若γ≥0,表示市场不存在羊群行为。其中,γ 绝对值越大越显著,表明羊群程度更高。

2.流动性指标选择

由于低频数据在可得性和及时性上优于高频数据,且我国早期股市数据中,高频数据并不十分完善,因此本文选用低频指标来测量市场日流动性。在低频指标中,Amihud(2002)提出的流动性指标广泛运用于我国流动性研究中,但其流动性指标测量的是非流动性。本文选取Karolyi et al.(2012)在Amihud 非流动性指标基础上提出的流动性指标测度市场流动性:

其中,LIQm,t表示时间t 的市场流动性,Ri,t、Pi,t、VOLi,t分别表示股票i 在t 时间的收益率、收盘价和交易量,N 表示市场组合中的股票数量。LIQ 值越大表示市场的流动性越好。

(二)模型设定

为了测量流动性对羊群行为的影响,本文借鉴Galariotis et al.(2016)的回归方程,如下所示:

其中,虚拟变量D1表示当流动性在25%低分位时,D1=1 否则为0;D2表示当流动性在25%高分位处,D2=1 否则为0;β2表示D1、D2以外分位区间的流动性值,从而将β1、β2、β3划分为低流动性、中流动性、高流动性三个区间。为检验羊群行为对称性,将股市分为上涨(牛市)和下跌(熊市)两个时期,其回归方程分别如下:

其中,Rup表示牛市,Rdown表示熊市。若市场有羊群行为,β1、β2、β3的绝对值越大表示羊群程度越高。考虑到不同分位点流动性对羊群效应影响的敏感度,本文使用QR 模型对回归结果进行估计:

其中,Qτ表示CSAD 在τ∈(0,1) 下不同分位点的横截面收益绝对标准差,ατ表示截距项,β0,τ表示市场收益率绝对值的系数,β1,τ、β2,τ、β3,τ分别表示在低、中、高流动性下市场收益率平方项的系数。

(三)样本选择与数据来源

本文以2005-2018年沪深A 股日收盘价、收益率和交易量数据为样本,通过以下标准对数据进行筛选:①剔除ST、PT 和数据不完整的股票;②为避免新股上市对结果造成影响,剔除IPO 后三个月的数据;③考虑到数据的稳定性,选取在2014年前上市的股票,并剔除月交易天数小于15日的数据。最终保留2191 只股票,数据来源于锐思金融数据库。为检验不同时期流动性与羊群行为的关系,样本划分为如下三个期间:2005年1月至2007年9月划为金融危机前,2007年10月至2008年12月划为金融危机中,2009年1月至2018年12月划为金融危机后。

三、实证结果与分析

(一)描述性统计

由表1可知,沪深A 股、上证A 股和深证A 股市场横截面收益绝对偏差(CSAD)最小值为0.0007,标准差在0.52%附近,表明个人收益率与市场收益率具有趋同性;收益率(Rm)和流动性(LIQ)的标准差分别为2.15%和2.07%,说明我国沪深A 股市场收益率和流动性波动幅度较大。ADF 检验均在1%的显著性下拒绝原假设,表明数据在一定时间范围内是平稳的。通过偏度和峰度值可知,变量CSAD、Rm 和LIQ 均呈现尖峰状态,且JB 检验在1%的显著性水平下拒绝正态分布的原假设,不服从高斯分布。回归前对变量进行怀特检验和DW 检验,发现存在异方差和自相关性。因此,下面的回归中均使用Newey-West 方法。

表1 变量描述性统计

(二)实证结果与分析

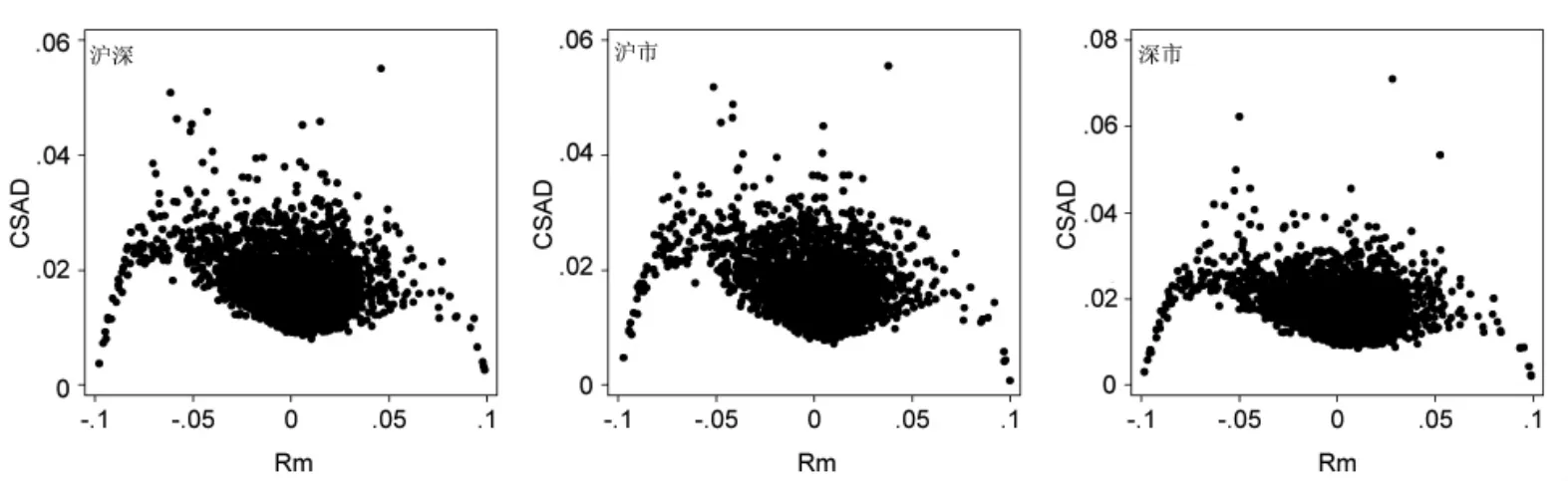

图1、图2分别表示2005-2018年横截面绝对离差(CSAD)与市场收益率(Rm)、CSAD 与市场流动性(LIQ)的散点图。从图1可以看出,三个市场中无论是牛市还是熊市,CSAD 和Rm 均不存在线性关系。当市场收益率处于极端区间时,CSAD 与Rm呈“倒U 型”关系,CSAD 随市场收益率的上涨或下跌而减小,这表明沪深、沪市和深市均可能存在羊群行为。从图2中发现CSAD 和LIQ 存在较弱的负相关性,在高流动性时CSAD 分布更集中,说明流动性较高时市场收益率的聚敛性更强。

图1 CSAD 与Rm 关系图

图2 CSAD 与LIQ 的关系图

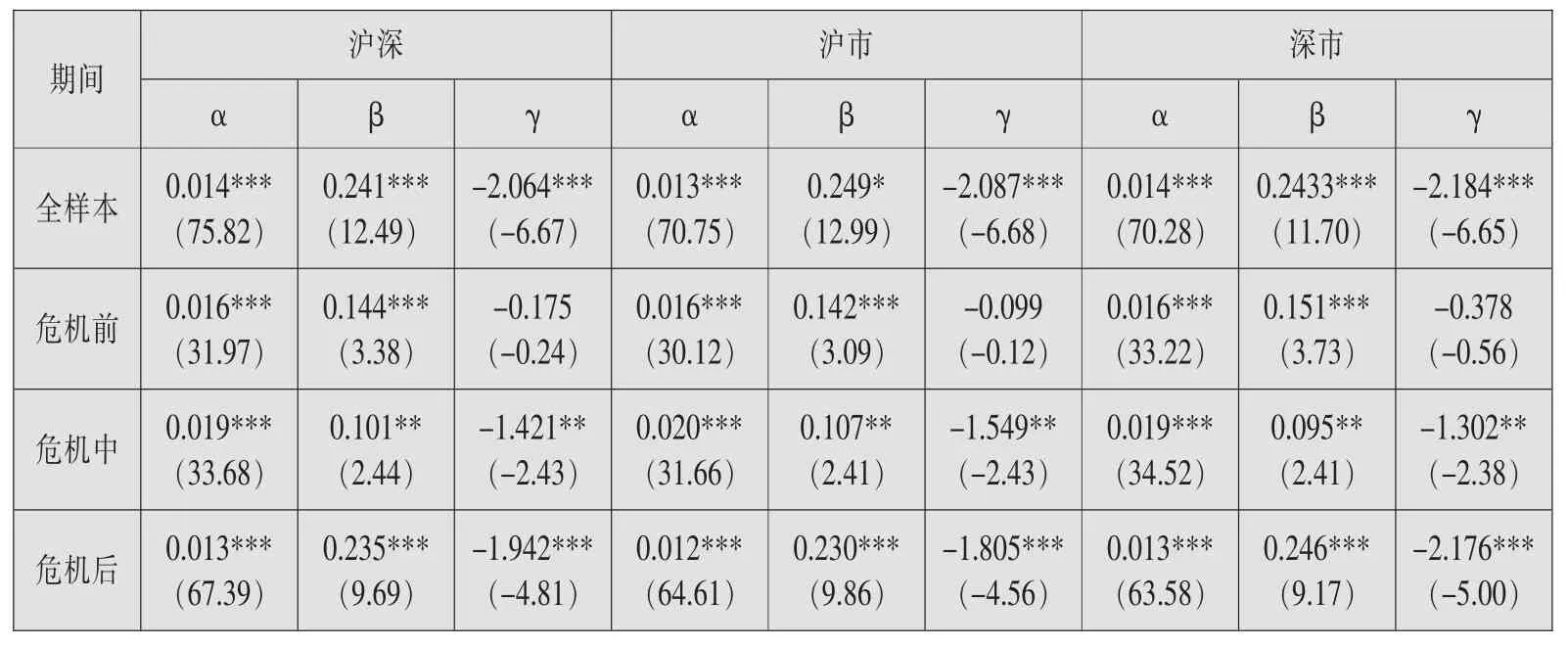

为分析流动性与羊群行为的关系,首先运用公式(2)分析我国股市的羊群行为。由表2可知,全样本期三个市场的γ 值均显著小于-2,说明各市场均存在羊群行为,且深圳A 股市场羊群系数(-2.184)更小,表明深市的羊群行为更显著。由于深市中小板和创业板的不确定性更高,市场波动更大,投资者会采取保守策略而跟随大众投资。通过比较分样本期,金融危机前市场γ 值为负但不显著,表明在危机前市场不存在羊群行为。2015-2017年,上证综指从998 点大幅上涨到6124 点,这与之前研究结论是一致的,在股市大幅度上涨时期,不存在明显的羊群效应(马丽,2016)。而沪深、沪市和深市在危机中和危机后的γ 值分别在5%水平下显著为-1.421、-1.549、-1.302 和-1.942、-1.805、-2.176,表明危机中和危机后存在羊群行为,且危机后羊群行为更为显著。在金融危机期间,市场剧烈动荡,股市风险显著增强,人们为规避风险选择跟风操作,造成羊群行为;而在危机后,投资者的风险和危机意识逐渐增强,对股市的波动更加敏感,当非理性投资者占据市场时,股价的轻微浮动会引起投资者过度反应,加剧羊群行为。

表2 我国沪深A 股市场投资者的羊群行为

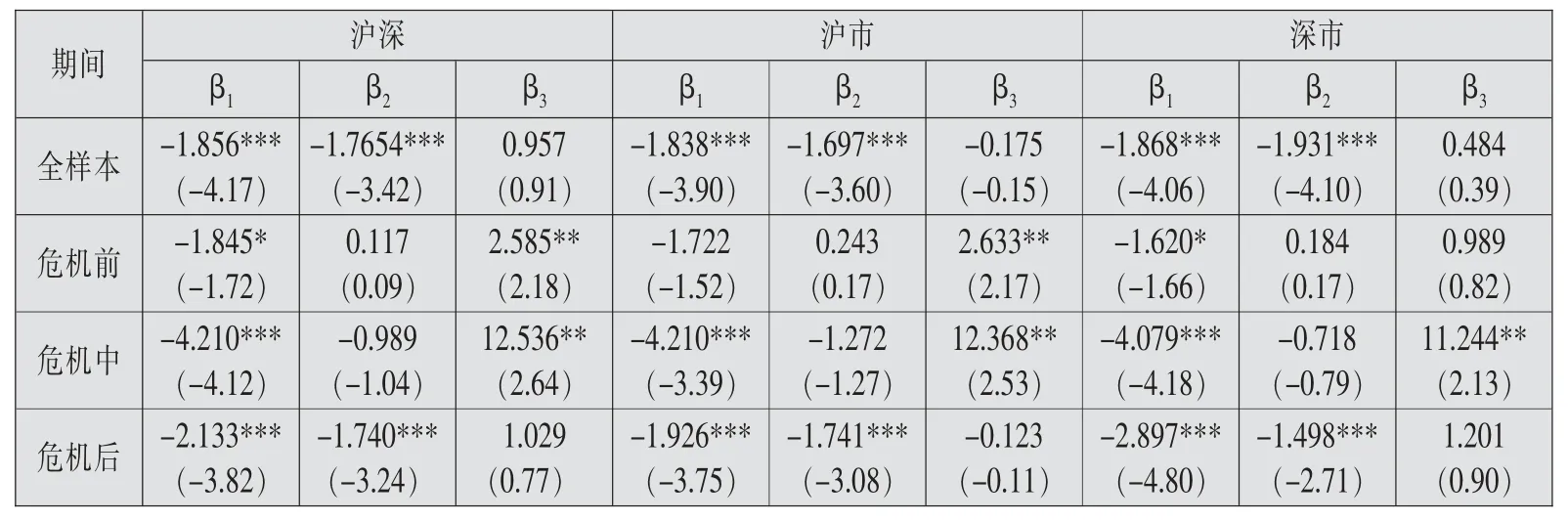

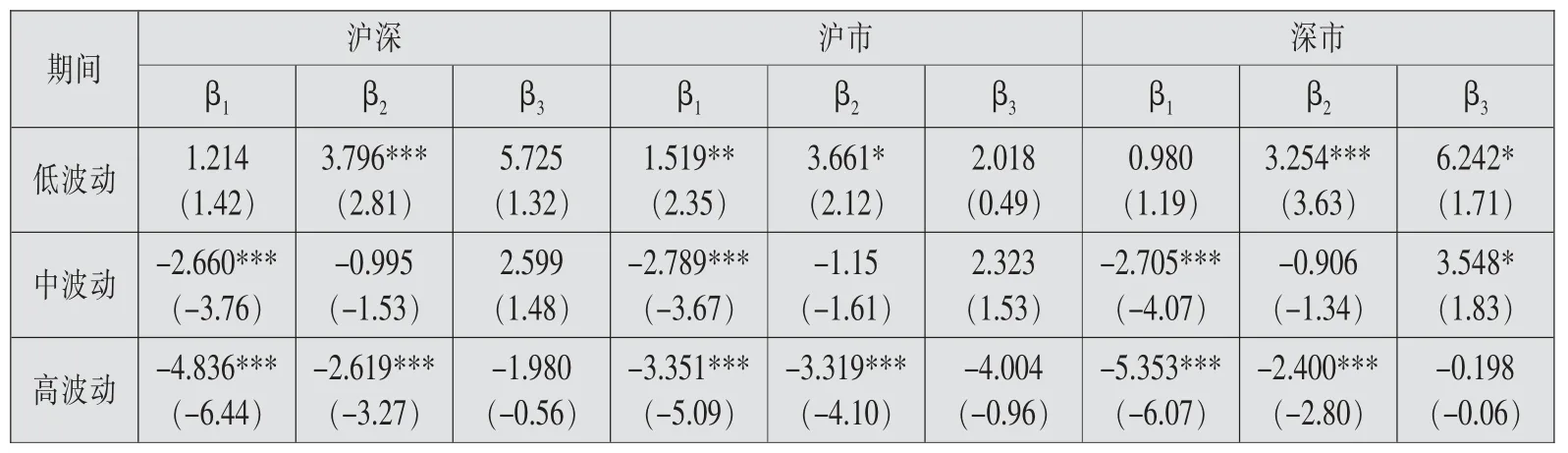

根据公式(4)得到表3,反映了三种流动性下不同市场的羊群系数。在整个期间内,高流动性下β3不显著,中、低流动性下三个市场的羊群系数均显著小于-1.5,在低流动性下β1值达到-1.8。比较三个样本期,发现危机前羊群行为不明显,除了沪市,沪深和深市仅在低流动性时系数(-1.845、-1.620)在10%的显著性下为负。在危机前和危机时,高流动性的系数显著为正,表明投资者在进行决策交易时依据个人判断,而不是跟随大众进行投资。在金融危机期间β1值均显著小于-4,危机后中、低流动性下,羊群系数分别在-2 和-1.6 左右。根据以上结果,发现在整个考察期间内,高流动性时羊群系数都不显著或显著大于0,而在低流动性时均显著小于0。说明在全样本期间和危机后,中、低流动性下存在羊群行为,危机前和危机时低流动性下存在羊群效应,且金融危机时的羊群行为最显著。

表3 市场流动性对羊群行为影响的回归结果

上述结果表明,我国沪深A 股市场在高流动性下不存在羊群效应,在流动性较低时有显著的羊群行为。这与我国个人投资者较多,对信息辨识不足有关,特别是在流动性较低时,投资者流动性持有成本较高,因而更乐意随波逐流。加上股市低迷,投资者情绪低落,使得市场中的跟风投资盛行,加剧了我国沪深市场在低流动性下的羊群行为。

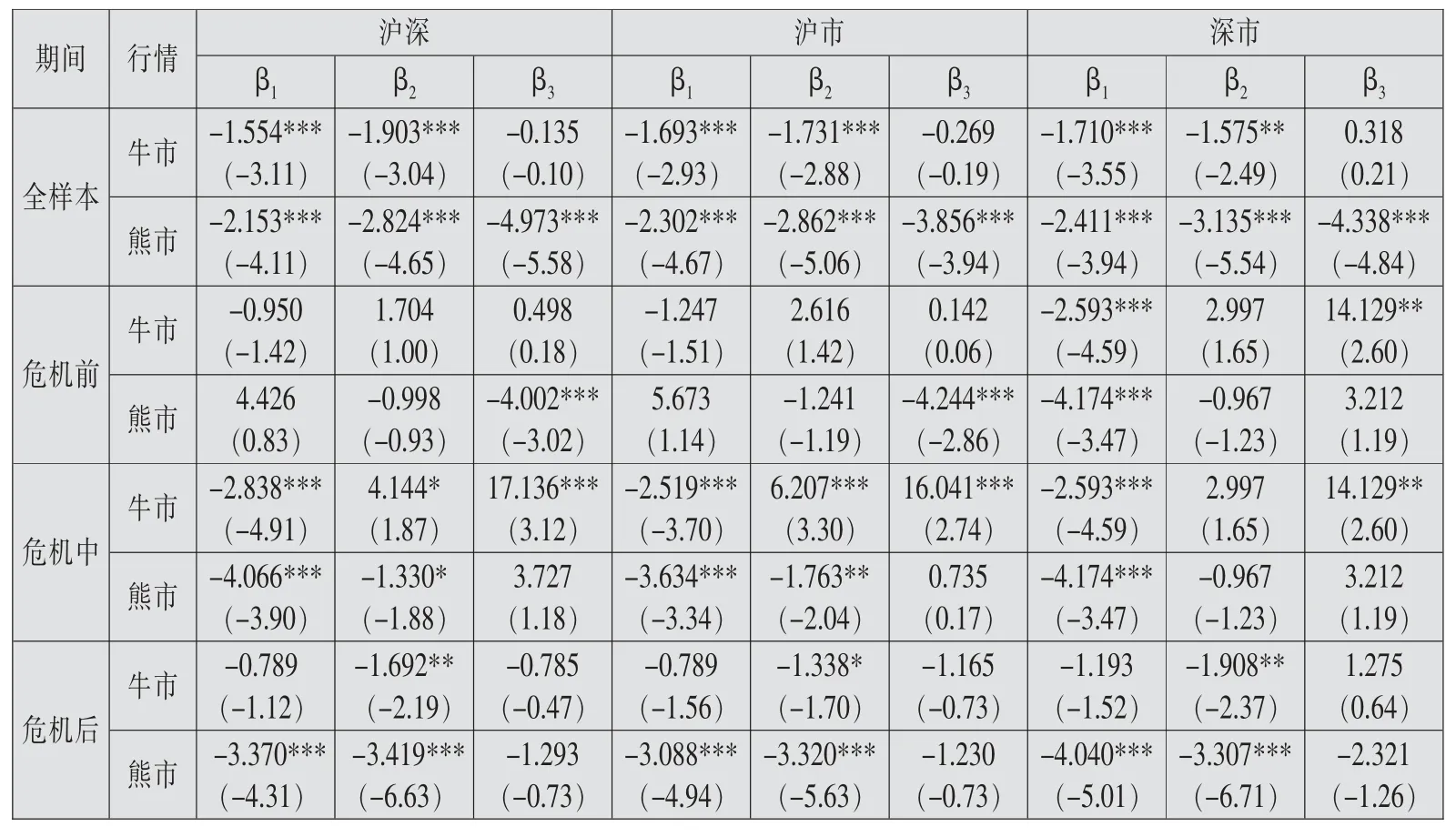

通过式(5)和式(6)对股市上涨和下跌时流动性对羊群行为影响进行分析(结果如表4所示),可知在整个样本期,熊市高、中和低流动性β 值均显著小于-2,而牛市中、低流动性的羊群系数在-1.7 和-1.6 左右,高流动性的β 系数不显著。这表明在市场上涨时,流动性与羊群关系与表3结果相符,在下跌时流动性对羊群行为不敏感。通过比较危机前、中、后三个时期,发现危机前仅深市A 股在牛市低流动性下β1显著为-2.593;在金融危机时,牛市和熊市下β1分别显著小于-2 和-3;在金融危机后,牛市中流动性下羊群系数显著小于-1,熊市β1显著小于-3。这个结果表明我国沪深股市在熊市下的羊群行为显著大于牛市,也反映出我国股市在下跌时,更多投资者会倾向于跟风交易,从而引发“追涨杀跌”现象。

表4 不同行情下市场流动性对羊群行为影响的回归结果

根据图1可知,横截面绝对离差CSAD 在市场收益率大于5%或小于-5%区间存在较多离群值,当数据不服从高斯分布时,回归估计的参数可能会存在误差,因此本文通过分位数回归方法增强回归结果的稳健性。

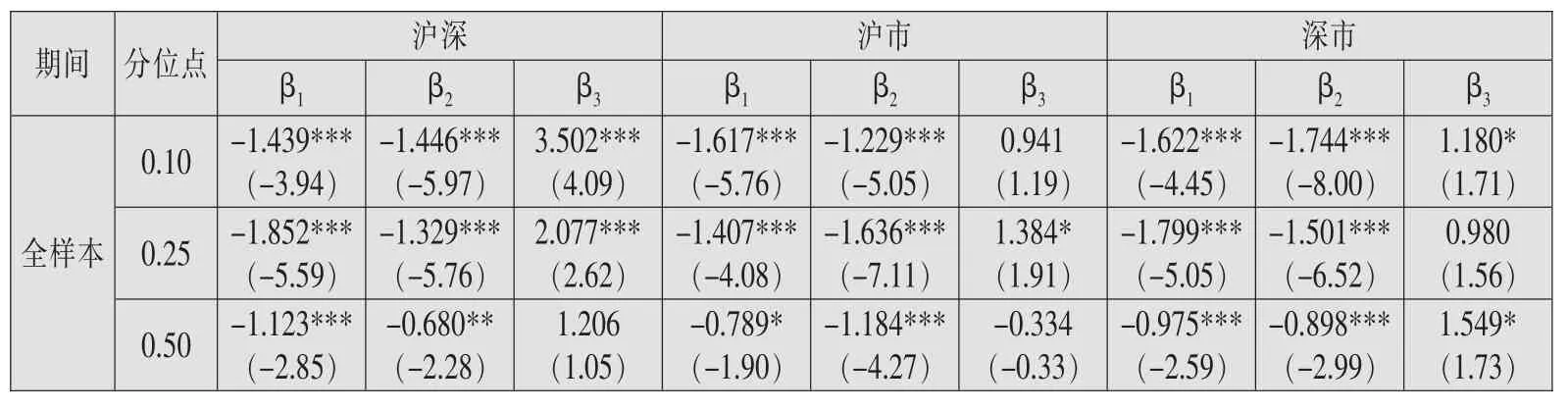

为了检测不同分位下羊群行为程度,本文选取5 个分位点(τ=0.10、0.25、0.50、0.75、0.90),通过公式(7)的QR 模型对沪深市场进行回归估计,结果如表5所示。全样本期间的五个分位点中,中、低流动性系数均显著为负,高流动性下系数不显著或显著为正;比较危机前、中、后三个时期,发现危机前β 值基本不显著为负,危机期间在0.25-0.75 的分位点下β1值达到-4,危机后在0.25-0.50 分位点下羊群系数更显著。结果表明沪深、沪市和深市除了危机前外,其他期间均在0.1-0.75 分位点中、低流动性下存在羊群行为,且0.1-0.5 分位点的低流动性羊群行为更显著。这与Chiang et al.(2010)的结论相似,即在分位数的中、低尾部中国A 股市场羊群行为更为显著。

表5 市场流动性对羊群行为影响的分位数回归结果

注:括号内为回归系数的t 值;*、**、*** 分别表示10%、5%、1%的显著性水平。

为了研究市场流动性LIQ 和横截面绝对离差CSAD 之间的关系,本文通过VAR模型对变量CSAD 和LIQ 进行预测误差方差分解,结果如表6所示。实证结果表明第一期CSAD 预测的方差100%来源于CSAD 自身,即使对五期进行预测,来自LIQ的方差预测也小于1%,这表明LIQ 对CSAD 的影响很小,主要来源于CSAD 本身。在全样本期间,LIQ 的方差预测在92%左右浮动,来自CSAD 的方差预测超过了7%,表明CSAD 对LIQ 有一定程度的影响。比较危机前、中、后三个时期变量LIQ 方差预测结果,发现在第五期危机前和危机时方差预测分别有4.38%和3.14%来源于CSAD,而危机后仅有1.26%来源CSAD,说明该时期CSDA 对LIQ 有一定的影响,且影响大于金融危机后。

表6 沪深两市CSAD 和LIQ 的方差分解

接下来通过格兰杰因果检验进一步考察CSAD 和LIQ 之间的关系。根据表7,在全样本期间,沪深在1%、深市在2%和沪市在5%的显著性下拒绝“LIQ 不是CSAD的Granger 原因” 的原假设,三个市场均在1%的显著性下拒绝“CSAD 不是LIQ 的Granger 原因”假设。这表明三个市场中CSAD 和LIQ 互为Granger 因果关系。通过比较不同时期的P 值发现,危机前、后的P 值均小于0.01,满足在1%的显著性下LIQ和CSAD 互为Granger 原因。在金融危机期间P 值均大于0.1,接受原假设,表明LIQ和CSAD 互相不存在Granger 因果关系。结合表6和表7可以发现,沪深A 股市场在金融危机期间流动性和横截面绝对离差之间存在微弱的影响,危机前、后流动性和横截面绝对离差相互之间存在一定的影响,而危机前的影响更为显著。

表7 CSAD 和LIQ 的Granger 因果检验

四、稳健性检验

本文通过研究市场流动性对羊群行为的影响,发现在流动性较低时羊群行为更显著。为检验以上实证结果的稳定性,接下来从三个角度进行稳健性分析。

(一)流动性指标角度

上述实证部分是通过使用价格冲击维度的Amihud 指标来测量流动性,接下来,通过宽度维度ROLL 指标来测量流动性。在中国股票市场上,宽度维度的低频指标中ROLLKL指标最优(万孝园等,2018),因此本文采用经Kim & Lee(2014)改良的ROLL 指标:

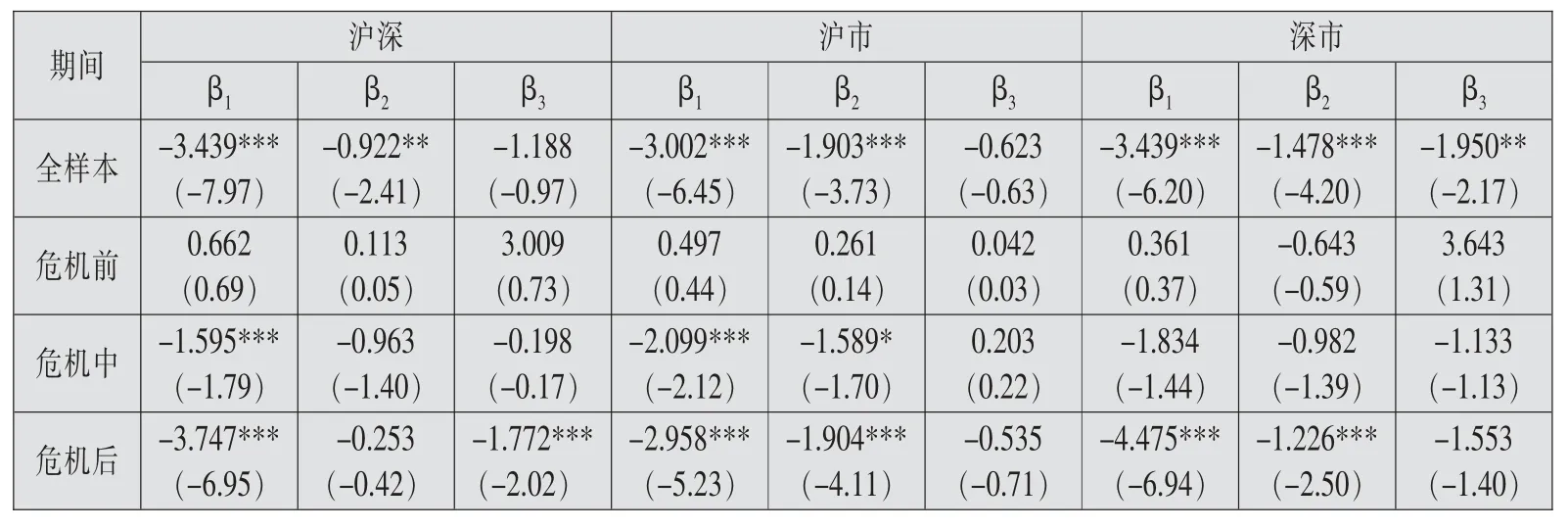

其中,cov 表示协方差函数,△Pd=Pd-Pd-1,Pd表示股票在d 交易日的收盘价。ROLLKL值越大则股票流动性越小。通过表8可知,金融危机前羊群系数均不显著大于0,但在危机中、后两个子期,中、低流动性下羊群系数显著小于0,并且低流动性时β 系数更小,羊群行为更明显。

表8 ROLL 视角下流动性对羊群行为的影响

(二)市场波动率角度

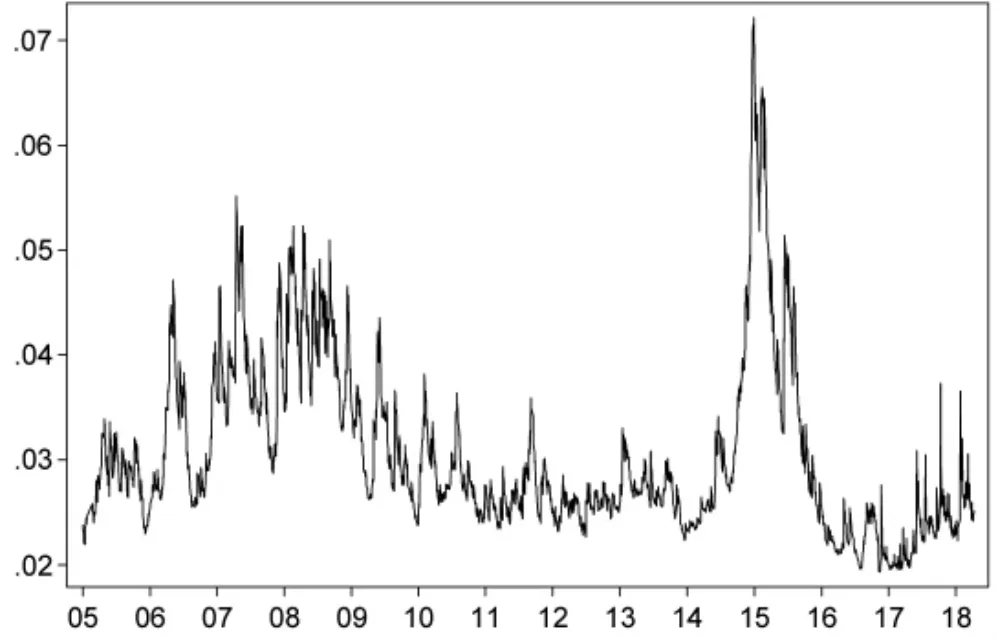

通过对沪深两市的非线性动态分析可以发现,羊群行为与市场波动的关联表现出高度的非线性复杂特征(顾荣宝等,2015)。对此,本文选取Galariotis et al.(2016)采用的股票GARCH 波动率,经过简单加权平均求得市场波动率(如图3)。在2007-2008年金融危机时期,股市发生了剧烈波动,在2015-2016年市场出现千股跌停现象,引起市场大幅度波动(李梦雨和魏熙晔,2017)。据此,本文将2005-2018年划分为中波动率期(2005-2009年)、低波动率期(2010-2014年)、高波动率期(2015-2018年),来检验不同波动率下流动性对羊群行为的影响。

图3 2005-2018年沪深市场波动率

表9显示了在低波动率期,羊群系数显著为正,而在中、高波动率下流动性较低时存在羊群行为,且高波动率下更为显著,这表明在市场收益剧烈波动时羊群行为更明显。市场中羊群行为一般发生在极端市场收益率下(较高或较低收益率),这表明市场羊群行为的存在会引起股市剧烈波动(陈莹等,2010)。

表9 波动率视角下流动性对羊群行为的影响

(三)羊群行为测量角度

运用Hwang and Salmon(2004)提出的HS 模型,研究在不同流动性下羊群行为的强弱。模型如下:

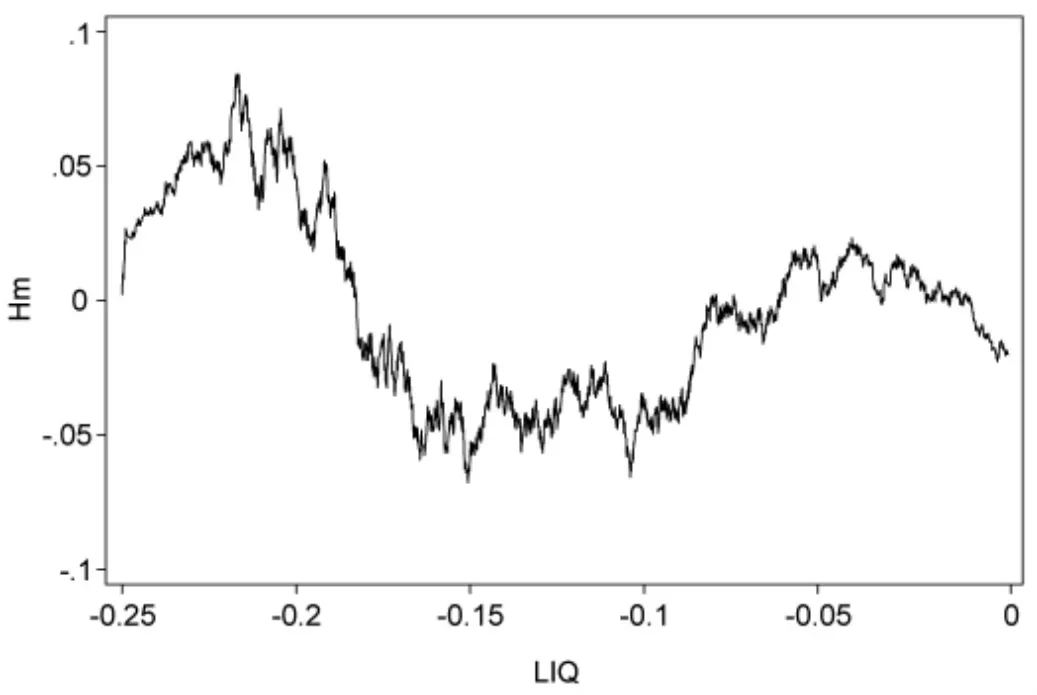

其中,ηm,t~iid(0,σ2mη),Stdc表示β 横截面标准差。Hm,t反映了时间t 羊群行为的程度,当Hm,t>0 时,表明存在羊群行为,且Hm值越大羊群行为越显著。通过将流动性从低到高排序再进行回归(如图4所示),可以发现在流动性较低时Hm值较高。在LIQ 值为-0.23 至-0.18 时Hm,t>0,其占整个样本量的23%,表明在流动性较低时羊群行为更显著。

图4 沪深两市羊群行为参数Hm 图

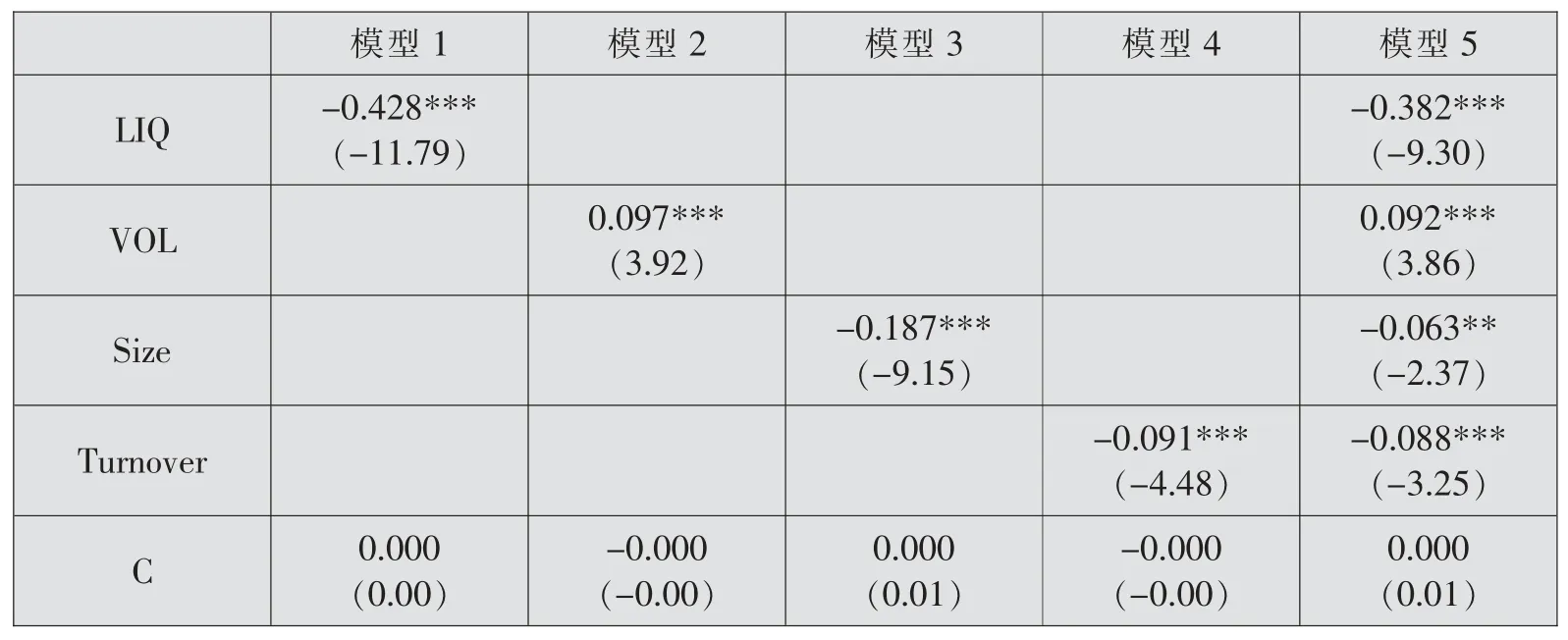

此外,本文借鉴朱菲菲等(2019)提出的因素模型,比较了流动性、波动性、股票规模、换手率四个主要因素对羊群行为的影响程度。模型如下:

其中,Hm,t表示羊群行为的大小,LIQm,t表示时间t 的市场流动性,VOLm,t表示时间t 的市场波动率,Sizet表示时间t 的股票规模,Turnovert表示时间t 的换手率。

表10显示了模型1 至模型5 各个因素对羊群影响的标准化系数。由模型1 至模型4 可知,流动性、股票规模、换手率与羊群行为均存在显著的负相关性,波动率与羊群行为存在显著的正相关性,这与国内研究结果相似(陈莹等,2010;朱菲菲等,2019);由模型5 可知,流动性对羊群行为系数绝对值最大,表明流动性对羊群行为影响较大,这可能与投资者偏好或市场信息不完善有关。

表10 沪深两市羊群行为的影响因素

五、结论与建议

本文通过对沪深两市A 股在2005-2018年的2191 只样本股票进行实证分析,研究市场流动性与羊群行为之间的关系,结论如下:一是我国羊群行为在市场流动性较低时更为显著,比较牛市和熊市两个时期发现,在股市下跌时期羊群行为更明显;二是从分位数回归结果看,我国股市在中、低分位点存在羊群行为;三是在金融危机爆发前,市场不存在羊群行为,当流动性较低时发生显著的羊群行为,而在金融危机发生时和危机之后,市场均存在羊群行为,且流动性较低时更为明显。依据VAR 模型和Granger 检验结果,发现股票收益分散度与市场流动性相互存在一定的影响。为了验证结果的可靠性,本文通过调整流动性指标、羊群行为测量模型以及根据市场波动率高低重新划分三个时间区间进行稳健性检验,发现得到相同的结论。

据以上研究结果比较发现,我国股市在市场低流动性时存在较高的羊群行为,提高市场流动性将有利于减弱羊群效应,提高市场效率。根据Vo and Phan(2019)的观点,这可能与市场信息披露制度不完善有关。当缺乏可靠信息来源时投资者会跟风操作,信息传递“堵塞”加剧了市场信息不对称,降低了市场流动性,提高了流动性持有成本,从而引发羊群行为。目前,我国市场信息披露体系与发达国家相比还不够完善,投资者在经历金融危机后对股市的波动变得更加敏感。因此,调整市场流动性对改善市场投资环境尤为重要,建议如下:一是对个人投资者而言,切勿盲目跟风,要加强相关知识的学习,保持对市场的理性预期,能理性分析资产信息,通过组合投资分散风险。二是对监管部门而言,对市场流动性设置最低红线,面对股市的激烈波动要适当进行干预,以维护投资者对金融市场的信心; 加大对机构投资者的监管力度,引导其树立良性投资竞争意识。三是对政府部门而言,要减少对市场的过度干预,加速市场信息透明化和公开化,增加市场信息披露渠道,完善信息披露制度,让金融市场能良好有序的发展。