行为保险学系列(二十六):主观风险研究综述及启示(下)

2019-12-13郭振华上海对外经贸大学金融学院

郭振华 上海对外经贸大学金融学院

(接2019年第9期)

四、保险风险判断的相关研究成果

首先需要明确的是,保险领域的学者通常都不从事保险风险主观判断的研究,只是偶尔借鉴心理学或行为经济学的相关研究成果来进行自己某议题的研究。例如,有人借鉴风险感知研究成果,说人们会高估或低估风险;有人借鉴行为经济学中前景理论的研究成果,说人们会高估小概率风险、低估中高概率风险。同样的逻辑,心理学家通常也不直接从事保险风险主观判断的研究,而是进行不确定条件下的主观判断研究(如前所述,不确定性至少包括两种情形,一种是实际已知但对判断者未知的不确定性,另一种是谁都不知道结果的未来的不确定性),当然,这其中会涉及主观风险判断研究,与保险风险判断直接相关。

在心理学家开展的主观风险研究中,与保险风险判断最相关最著名的、被引用次数最多的两个研究成果,第一个是Lichtenstein等人1978年在Journal of Experimental Psychology:Human Learning and Memory发表的“Judged Frequency of Lethal Events(致命事件的频率判断)”,该论文得出了“人们会高估低频率致命事件,低估高频率致命事件”的结论,并广为传播,被疯狂引用和转载,我还在Ted演讲视频中看到某个心理学家引用这个成果来说事儿。第二个就是大名鼎鼎的卡尼曼和特沃斯基在1979版和1992版前景理论(Prospect Theory)中提出的“人们会高估小概率风险,低估中高概率风险”,这一结论以不确定条件下的“决策权重函数”展示在论文中,被疯狂学习、转载和引用,进而深入人心。

(一)致命事件的频率判断

Lichtenstein等人是如何得到“人们会高估低频率致命事件,低估高频率致命事件”这一结论的呢?首先,该文采取的研究方法是心理测量学范式,用问卷调查法请被试(美国大学生和妇女选举联盟的成员)对41个死亡原因的发生频率(致死人数)进行判断。而且,在判断之前,研究者告诉被试们美国的其中一种死亡原因“机动车事故”所造成的年度死亡人数是50000人,然后要求他们估计其余40种死因的年度致死人数。

研究发现,在上述条件下,被试们通常知道哪个致命事件最常发生、哪个致命事件最少发生。但人们也会犯严重的判断错误,即人们会高估低频率死亡风险,低估高频率死亡风险。这里的高估和低估是指被试判断结果的均值与实际致死人数的比较结果。

如图2所示,横轴是每年各种原因的实际致死人数,纵轴是被试们对每年各种原因致死人数的主观估计值,45度直线代表完全正确的死亡频率估计线,每个黑点代表被试们估计的各种原因的死亡频率平均值,较粗的曲线是被试估计平均值的拟合曲线,可以明显看出,人们会高估低频率事件,低估中高频率事件。

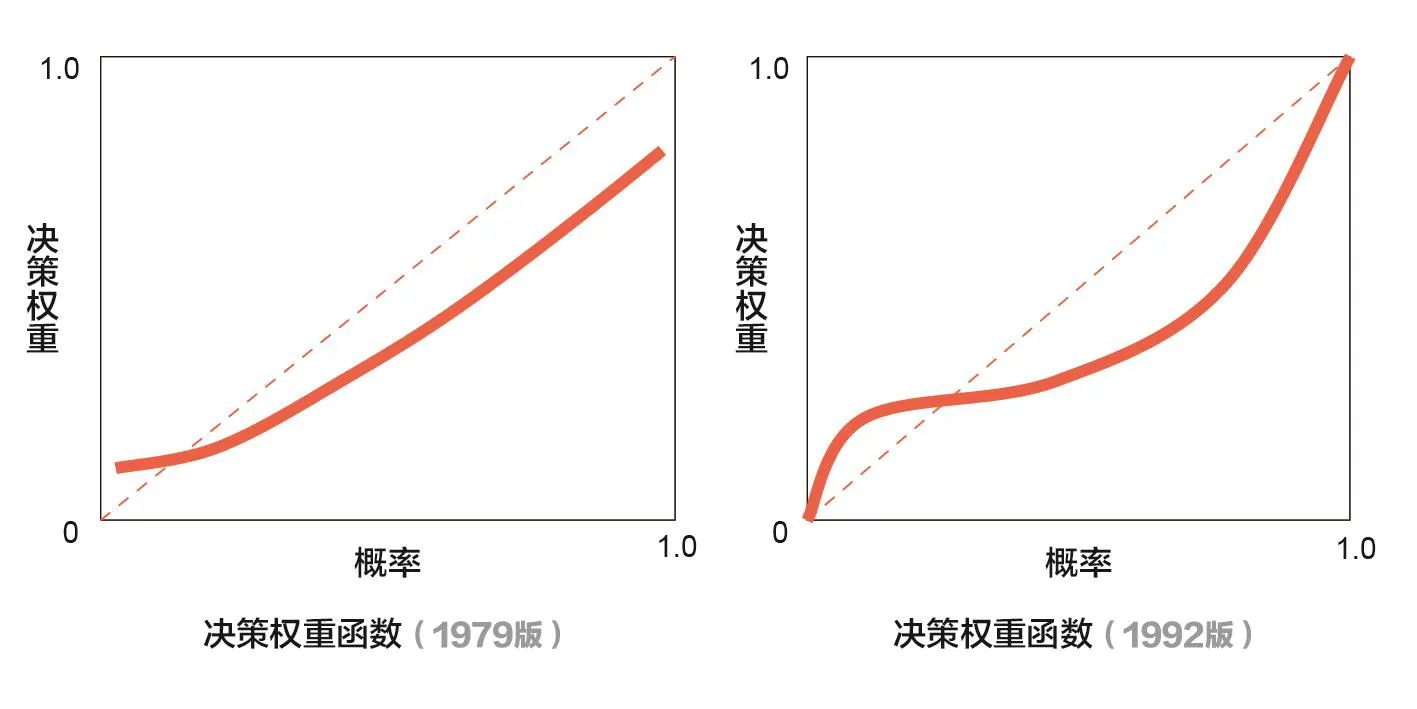

▶图3 前景理论中的决策权重函数

(二)前景理论的决策权重函数

前景理论(Kahneman&Tversky,1979;Tversky&Kahneman,1992)主要包含两部分:价值函数和决策权重函数。价值函数类似于期望效用理论中的效用函数,决策权重函数则取代了计算期望效用时的概率。

决策权重函数是客观概率的函数,描述了人们对概率的主观估计,卡尼曼和特沃斯基提出,人们过于重视小概率事件,体现为决策权重大于客观概率;同时,人们会轻视中高概率事件,体现为决策权重低于客观概率。如图3所示。

在1992版前景理论的决策权重函数中,小概率与中高概率分界点为P=0.35,绝大多数保险所承保的小概率风险的出险概率都低于0.35。由于前景理论太有名了,这就导致人们会不自觉地认为,人们会高估保险承保风险。果真如此,保险公司会高兴到天上去,因为高估风险意味着人们愿意支付更高的保费购买保险。

五、上述两项成果对保险风险判断都是烟雾弹

上述两项成果名气太大,以至于让很多读者形成了“人们会高估小概率风险,低估中高概率风险”的印象和看法。但事实上,这两项成果对保险风险判断来说都是烟雾弹,其研究方法和结论并不适用于保险风险判断的情形。

(一)Lichtensteinstein等人的模糊结论

就Lichtenstein等人得到的“人们会高估低频率死亡风险,低估高频率死亡风险”这一结论来说,我们需要认清其研究方法的缺陷以及结论的本质。

第一,从研究方法来看,在请被试判断各种原因的致死人数时,研究者提前向被试提供了“机动车事故”所造成的年度死亡人数(50000人),正是这一数据提供了被试们频率估计的起点。我相信,如果不提供这一数字,被试们的估计可能会五花八门,拟合曲线会很难看,也不一定能够得到上述结论。而在现实生活中,人们在评估风险时,通常并没有相关的统计数据。

第二,尽管结论是“人们会高估低频率死亡风险,低估高频率死亡风险”,但这41种死亡风险其实均为小概率风险,这个结论其实只是说,对于死亡风险这类小概率风险,“人们会高估极低概率风险,高估低概率风险”,而不是说“人们会高估小概率风险,低估中小概率风险”。而且,总体而言,大家可以看出来,如果将所有死亡风险加总在一起,被试们是低估而不是高估的。

第三,这项研究要求被试估计的是频率而不是概率,按照进化心理学的研究成果,人类在判断频率方面有进化积累的或与生俱来的先天优势,因为我们的祖先为了生存下去,必须不断去记忆如“森林中不同地方的可食植物的数量”“水塘旁遭遇过的肉食动物的数量”“竞争部落中敌人的数量”等频率数据,但在估计概率方面却没有优势,很容易犯错。

(二)前景理论中的决策权重函数完全不适用于保险风险判断

就前景理论中决策权重函数所体现的“人们会高估小概率风险,低估中高概率风险”而言,这一结论完全不可靠。因为,第一,在前景理论的实验研究中,卡尼曼和特沃斯基(1979)向被试提供了清晰的每项选择的结果概率分布,被试是在完全知晓概率分布的情况下进行决策的,这里根本就不存在风险判断或风险评估问题;第二,既然风险是已知的,卡尼曼和特沃斯基怎么会得出“人们会高估小概率风险,低估中高概率风险”的结论呢?这看起来有些诡异。原来,在前景理论中,这一结论是在给定被试清晰的每项选择的概率分布后,根据被试的选择结果和价值函数形态(凹的还是凸的)推导出来的,并非被试面临风险的主观判断结果。

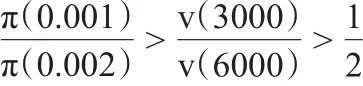

例如,在1979版前景理论论文的问题8和问题8’中,

问题8:请在A和B中做出选择:

A.以0.002的概率获得3000美元,以0.998的概率一无所获;

B.以0.001的概率获得6000美元,以0.999的概率一无所获。

结果:绝大多数被试(73%)选择了B。

问题8’:请在C和D中做出选择:

C.以0.002的概率损失3000美元,以0.998的概率损失为零;

D.以0.001的概率损失6000美元,以0.999的概率损失为零。

结果:绝大多数被试(70%)选择了C。

针对问题8,人们倾向于选择B,意味着:π(0.001)v(6000)> π(0.002)v(3000)再结合盈利区域价值函数是凹的,则

由此得到π(0.001)>1/2 π(0.002)。卡尼曼和特沃斯基就此提出,相对于准确估计小概率而言,人们仿佛会高估小概率风险。针对问题8’的结果,结合损失区域价值函数是凸的,可以得到相同的结论。

为了进一步证实“人们仿佛会高估小概率风险”这一结论,即当p较小时,π(p)>p,卡尼曼和特沃斯基又使用了一组问题14和14’。

问题14:请在A和B中做出选择:

A.以0.001的概率获得5000美元,以0.999的概率一无所获;

B.肯定获得5美元。

结果:绝大多数被试(72%)选择了A。

问题14’:请在C和D中做出选择:

C.以0.001的概率损失5000美元,以0.999的概率损失为零;

D.肯定损失5美元。

结果:绝大多数被试(83%)选择了D。

针对问题14,人们倾向于选择A,意味着:

π(0.001)v(5000)> v(5)

再结合盈利区域价值函数是凹的,则

π(0.001)>v(5)/v(5000)>0.001

即,相对于准确估计小概率而言,人们仿佛会高估小概率风险。针对问题8’的结果,结合损失区域价值函数是凸的,可以得到相同的结论。

采用同样的分析模式,卡尼曼和特沃斯基又得到了人们仿佛会低估中高概率风险的结论。

显然,前景理论中决策权重函数所体现的“人们会高估小概率风险,低估中高概率风险”这一结论,其研究场景与现实中的保险风险判断和决策场景(人们并不知道损失风险的概率分布)完全不符,而且是根据实验结果倒推出来的人们“仿佛”会这样那样的结果,完全不适合保险风险的主观判断。

六、经验风险判断研究综述及其启示

(一)经验决策研究范式

在不确定决策理论的实证研究中,传统的实验研究范式,是假定风险已知,在实验研究中就体现为直接向被试提供准确的风险信息。例如,A选项:10%的概率获得32美元,90%的概率获得0美元;B选项:肯定获得3美元,请被试做出选择。基于这类研究范式,一系列精心设计的实验研究发现并证实了许多重要的决策规律,如前景理论(Kahneman&Tversky,1979;Tversky&Kahneman,1992)、禀赋效应(Thaler,1980)等,这些规律的发现为我们理解人们在不确定条件下的判断和决策提供了很多启发。但是,如第五部分所述,这些研究成果和结论并不一定与现实相符,其有效性受到很大限制。

本世纪初,基于经验的风险判断与决策研究逐渐兴起(Hertwig、Barron、Webe和Erev,2004;Weber、Shafir 和 Blais,2004;Yechiam 和 Busemeyer,2006;Hau、Pleskac、Kiefer和 Hertwig,2008;Hertwig 和 Erev,2009;Koritzky和 Yechiam,2010;Barron和Ursino,2013),这一研究范式假定风险未知,在实验研究中要求被试去不断进行尝试性决策以探索风险的大小,然后再做出最终的风险决策。例如,实验研究人员不告诉被试A、B选项的概率分布,而是仅仅提供两个按钮A和B(分别代表A选项和B选项)供被试选择,经过不断探索后,被试做出最终的选择。

Hertwig等人(2004)将事先不告知被试决策选项的概率和收益,需要被试自己在决策之前获取决策信息的决策形式称作经验决策(decisions from experience),而将事先明确了决策信息的传统决策研究形式称作描述性决策(decisions from description)。

Fox和Hadar(2009)认为,经验决策有以下两个特征:1)决策者不完全知道决策可能的结果以及相应的概率;2)决策者需要一个抽样过程,即上面所说的获得收益(或损失)及相应概率的过程,这个过程可以看作是一个经验习得的过程。

黄志华、闫巩固和王天乐(2011)将经验决策和描述性决策的差异归纳为如下几个方面:第一,决策信息的完备性不同。在描述性决策中,决策选项的概率和收益是事先确定的,有限且完备的;而在经验决策中,决策选项及其概率等信息是未知的、待确定的和因人而异的。第二,决策者的主动程度不同。在描述性决策中,人们只需根据给定的有限且确定的信息进行选择,是一种被动的选择。而经验决策则需要人们主动地去探索和获得相关决策信息,其决策行为更加主动。第三,学习的作用不同。描述性决策不考虑学习的作用,但经验决策更强调过去行为经验对当前决策的影响。

如前所述,在现实世界的风险决策中,人们往往并不知道风险的准确信息,只能主要依靠自身经验或经历、采用可得性启发式来做出风险判断和保险决策,基本符合Hertwig等人(2004)提出的经验决策模式,因此,经验决策范式相对较好地模拟或考虑到了人们依靠自身经验或经历进行风险判断这一现实情况,其研究结论更加符合现实情况。

(二)经验决策范式的结论与传统决策范式正好相反

近年来,心理学家们开展了大量的经验决策实证研究,并与描述性决策实证研究结果进行对比。例如,在Hertwig等人2004年发表的实验研究论文Decision from Experience and the Effect of Rare Events in Risky Choice中,将100名被试随机分为两组:描述性决策组(the description group)和经验决策组(the experience group),两组被试面对的选择问题是相同的,唯一的区别是,研究人员直接向描述性决策组告知了每个问题的两个选项的结果概率分布,但仅向经验决策组提供了两个按钮,分别代表两个选项,但被试对按钮背后的结果概率分布毫不知情。

例如,在经验决策中,被试面对两个按钮,每个按钮代表一个选项(如,A选项:10%的概率获得32美元,90%的概率获得0美元;B选项:肯定获得3美元,等等),但被试对该选项一无所知,只能通过自己不断进行的选择来探索按钮背后的选项,每一次选择相当于一次随机抽样,研究人员鼓励被试进行尽可能多次的探索,最终,当被试自己认为可以进行最终的决策时,请所有被试做出最终选择。

▶表1 Hertwig(2004)提供的选择问题和被试选择结果

从实验结果来看,尽管实际选项是相同的,但描述性决策组和经验决策组的选择规律基本是相反的,例如,对于问题1,描述性决策组中36%的被试选择A,但经验决策组中88%的被试选择了A;对于问题6,描述性决策组中64%的被试选择A,但经验决策组中12%的被试选择了A。而且,除第二个问题外,组间差异都是统计显著的。

更重要的是,在经验决策条件下,被试普遍低估了小概率风险。例如,就问题1而言,描述性决策组多数人选择B(3,1.0),而经验决策组多数选择了A(4,0.8),原因很可能是经验决策组在抽样过程中,多数被试均未抽到小概率事件(0,0.2),导致被试低估了小概率事件的存在性,进而选择了A。

再比如问题3,描述性决策组多数人选择了A(-3,1.0),而经验决策组多数选择了B(-32,0.1),原因很可能是经验决策组在抽样过程中,多数被试均未抽到小概率事件(-32,0.1),导致忽略或低估了小概率事件(-32,0.1)的存在性,进而选择了B。

(三)为何人们会低估小概率风险?

为什么人们在经验决策中会低估小概率风险呢?最重要的原因就是抽样误差,在经验决策这样的抽样决策范式下,虽然被试可以自由选择抽样次数(即在最终决策前不断尝试选择的次数),但实际上很多研究表明,被试的抽样数量是一个小样本(平均7次),而在小样本中,出现小概率事件的次数极少(甚至根本没有出现),也就是说,被试通过抽样观察到的概率并不能反映出实际的概率,导致被试低估小概率事件。

重要的是,在现实世界中,人们对于小概率风险的经历与小样本抽样非常类似,很少会碰到风险事件发生在自己身上,而且出险概率越低,就越不容易遭遇风险事故。所以,在现实世界人们往往会低估小概率风险,而且,出险概率越低,低估风险的情况会越严重。

七、主要结论

本文对主观风险相关研究进行了梳理和综述,尤其注重与保险风险主观判断相关的研究成果,主要结论包括:

第一,人们主要使用主观风险而非客观风险(统计风险)进行风险决策,包括保险决策。

第二,人们在估计不确定事件的概率或不确定量的数值时,会采用启发式原则进行简化判断,如代表性启发式、可得性启发式和锚定与调整启发式等,使用这些启发式原则可以降低思考和决策成本,但也会带来各种偏差。

第三,人们在进行保险风险判断时,对于出险概率,很可能主要依赖可得性启发式进行判断,例如,人们通过回忆其熟人中癌症的发生情况来估计自己患癌症的风险。对于损失规模,则可能首先使用可得性启发式来做出初始判断,然后再根据实际情况(如地理位置、通货膨胀、医疗条件等)进行调整。

第四,Lichtenstein提出的“人们会高估低频率致命事件,低估高频率致命事件”和前景理论提出的“人们会高估小概率风险,低估中高概率风险”,都不适用于保险风险判断,经验风险判断研究成果才是现实中小概率风险判断的真相。

第五,经验决策理论证明,对于小概率风险,由于抽样不足,多数人都会低估而非高估。