武汉上市公司营业收入结构研究※

2019-12-13蔡万里

杨 波 蔡万里

(江汉大学,湖北 武汉430056)

一、引言

上市公司的营业收入可以按照不同的标准区分为不同的类别,各项营业收入的构成比例反映了该公司营业收入结构,分析上市公司的营业收入结构有助于更深入地了解公司的经营格局和盈利能力。从地区角度来看,上市公司营业收入的地区分布可以反映出该公司产品销售区域布局重点和战略方向,也从一个侧面反映出该公司对不同地区的经济发展、劳动力就业、税收等方面的贡献状况。从时间角度来看,上市公司在一个年度内的不同时间段取得的营业收入不是均匀分布的,营业收入的时间分布可以反映出上市公司在生产经营和市场需求等方面的变化规律。

武汉上市公司的营业收入来自哪些地区?营业收入在一个年度内有怎样的变化规律?本文主要从地区和时间两个角度来研究2017 年武汉上市公司营业收入的结构,以求更加深入地解析武汉上市公司经营格局和盈利能力。

二、文献综述

现有关于企业营业收入结构的文献多集中于银行领域。胡东婉和朱安琪(2018)对商业银行非利息收入结构化差异与经营绩效关系进行了研究,在分析了35 家上市银行2012—2016 年非平衡面板数据后认为非利息收入比重的提高降低了商业银行经营绩效[1]。朱晋娴和刘阳(2018)通过研究16 家上市商业银行2007—2015 年的数据,认为银行改变收入结构增加非利息收入能够显著提高银行的盈利能力,但对国有大型上市商业银行与全国性股份上市商业银行信用风险的影响相反[2]。金拓(2018)认为大型银行提高非利息收入比重有利于降低经营风险,而中小型银行提高非利息收入比重会提高经营风险,提高利息收入中的贷款业务收入比重有助于降低经营风险,提高同业业务收入比重会提高经营风险[3]。殷开睿和朱建林(2017)从银行性质和市场势力的角度研究了收入结构对商业银行盈利能力的影响,认为收入多元化可以提高商业银行的盈利能力,高市场势力比低市场势力更能够强化收入多元化与银行盈利能力之间的正向关系[4]。翟光宇和何玉洁(2016)认为商业银行的收入结构多元化会加剧银行的经营风险和信贷风险,减弱资本充足率对银行风险的约束力度,恶化利率市场化对银行风险的影响,认为银行不宜加快收入结构多元化来应对存款利率市场化的冲击[5]。王曼舒和刘晓芳(2013)使用14家上市银行的面板数据研究了商业银行收入结构对盈利能力的影响,认为商业银行的非利息收入比重和净息差对银行盈利能力具有正向影响,国有控股银行的非利息收入比重要明显高于其它商业银行[6]。

在非银行领域,张丽和丁晓东(2013)建立由通用航空收入、机场服务收入、航线收入等五组变量构建的VAR 模型,对我国民航企业的主营业务收入结构进行研究[7]。

部分文献对企业跨区域经营问题进行了研究,宋铁波(2016)认为区域间的制度差异越大,企业跨区域市场进入模式的资源承诺水平和股权投资比例越低。制度差异和跨区域经营经验对市场进入模式的影响存在负向交互作用[8]。宋渊洋(2014)认为地区之间的制度距离大、地区制度环境差和市场分割严重是企业实现国内跨地区经营面临的重要障碍。其中制度距离的负向影响最大,地理距离次之,市场分割的影响最弱。企业跨区域经营经验越丰富,企业规模越大,制度环境的正向影响就越大,市场分割和制度距离的负面影响就越小[9]。Boisot and Meyer(2008)研究发现中国企业不在国内实施跨区域经营很大程度上是因为国内跨区域经营伴随着极高的制度相关成本。这可能会导致部分企业没有经历国内市场的扩张就直接面向国外市场[10]。

总体而言,现有文献对企业营业收入结构问题进行了很有意义的研究,具有较高的启发价值,但也存在一些不足,一是多集中于银行,且主要聚焦于银行不同性质的业务收入结构,二是部分文献研究了企业跨区域经营问题但对营业收入的地区结构缺乏研究,三是迄今为止没有任何文献对企业营业收入的时间结构进行研究。本文试图在上述这些方面做一些有意义的探索。

三、营业收入的地区结构

本部分主要从内外结构、大区结构和省份结构三个层次对2017 年武汉上市公司营业收入的地区结构进行研究。

(一)地区划分标准

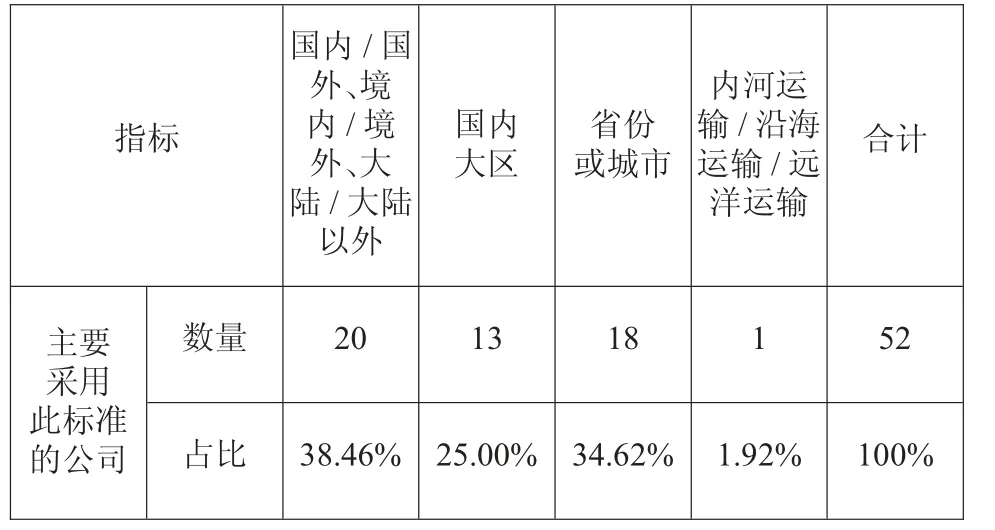

按照证监会的规定,上市公司要在年度报告的第四节“经营情况讨论与分析”中披露“主营业务分地区情况”①,但是并没有给出地区划分的具体标准。各上市公司都是根据本公司的具体情况自行创设地区划分标准。本文根据武汉上市公司2017 年年报披露的信息整理出4 种地区划分标准,具体见表1。

表1 2017 年武汉上市公司主营业务的地区划分标准

本文在整理上市公司营业收入的地区划分标准时,发现有的公司使用“国内/国外”,有的使用“境内/境外”,还有的使用“大陆/大陆以外”,这三种地区划分标准的内涵有差异但比较接近,因此本文将这三种地区划分标准归为一类。

在这4 种地区划分标准中,采取“国内/国外、境内/境外、大陆/大陆以外”和“省份或城市”这两种地区划分标准的公司相对较多,但有些公司并非使用单一划分标准,而是根据自身的实际情况采取“一主一辅”的组合形式,即以一种划分标准为主,将另一种划分标准作为补充。比如,金运激光(300220)采取了“国内大区+ 国外”的形式,长江证券(000783)采取了“省份+境外”的形式。还有的公司创设符合自身特点的划分标准,比如长航凤凰(000520)根据航运行业的特点创设了“内河运输/沿海运输/远洋运输”这种划分方式。

客观的讲,营业收入地区划分标准的不统一给研究武汉上市公司营业收入的地区结构带来了较大困难,这也是造成研究上市公司尤其是非银行业上市公司营业收入地区结构的文献很少的重要原因。

(二)营业收入的内外结构

本部分的“内”包括国内、境内、大陆,“外”包括国外、境外、大陆以外。本文在整理上市公司年报的过程中发现,上市公司可能不披露大区营业收入,也可能不披露省(市)的营业收入,但只要有国外、境外或大陆以外的营业收入,通常都会披露出来。一家上市公司营业收入的内外结构映射出该公司产品销售的国际化程度。

2017 年共有21 家(占比40.38%)武汉上市公司有国外、境外或大陆以外的营业收入,总金额为409.31 亿元,占武汉上市公司当年全部营业收入总金额的10.69%,产品销售的国际化程度较低。这21家公司的相关统计数据见表2。

表2 2017 年21 家有国外、境外或大陆以外营业收入的武汉上市公司统计数据

在这21 家公司中,葛洲坝(600068)来自国外、境外或大陆以外的营业收入达到206 亿元,数额稳居榜首,久之洋(300516)以19.96 万元位居末位。鼎龙股份(300054)有近三分之二的营业收入来自国外、境外或大陆以外,占比位居第一,久之洋(300516)以0.06%垫底。这21 家公司没有一家公司的实际控制人是地方国资管理机构,这从一个方面表明地方国资背景的武汉上市公司的销售国际化程度比较低。

(三)营业收入的大区结构

本部分的大区是指我国的华中、华东、华北、华南、西南、西北和东北七个大区②。2017 年共有30家(占比57.69%)武汉上市公司直接或间接披露了大区的营业收入(有的公司披露的是省份或城市的营业收入,本文按其归属的大区进行了归类)。这30家公司的相关统计数据见表3。

表3 2017 年30 家武汉上市公司大区营业收入统计数据

这30 家公司的华中地区营业收入占比的平均值超过50%,大幅超过其他六个大区。有华东、华北、华南、西南和西北这五个大区营业收入的公司数量比较接近。有东北地区营业收入的公司,无论是公司数量还是营业收入占比的平均值都位居七大区末位。

为了更全面地反映这30 家武汉上市公司大区营业收入占比的分布状况,本文将营业收入占比分为六个区间,这30 家武汉上市公司大区营业收入占比的区间分布状况见表4。

表4 2017 年30 家武汉上市公司国内大区营业收入占比的区间分布

在这30 家武汉上市公司中,有3 家公司的华中地区营业收入占比低于10%,分别是:百川能源(600879)的华中地区营业收入仅占1.5%③,98.07%的营业收入来自华北地区;中元股份(600079)只有5.52%的营业收入来自华中地区;三特索道(300018)只有9.67%的营业收入来自华中地区。还有3 家公司的华中地区以外的大区营业收入占比在50%左右,其中,国创高新(600976)有63.46%的营业收入来自华南地区,南国置业(600168)有51.56%的营业收入来自西南地区,楚天高速(002305)有49.43%营业收入来自华南地区。

值得注意的是,华中地区营业收入占公司营业收入的比重排前10 名的公司中,有9 家的实际控制人是地方国资管理机构,这表明地方国资背景的武汉上市公司的经营范围更多的集中于华中地区,相比而言,武汉民营上市公司营业收入来源的地区分布更加广泛。

(四)营业收入的省份结构

2017 年共有18 家(占比34.62%)武汉上市公司直接或间接披露了分省(直辖市)的营业收入(有的公司披露的是城市的营业收入,本文按其归属省份进行了归类)。这18 家公司的相关统计数据见表5。

这18 家公司来自湖北省的营业收入占比平均值接近64.71%,远超过其他省份的营业收入占比的平均值,这意味着这18 家公司平均有35%的营业收入来自湖北省以外的地区。长江证券(000783)的营业收入来自29 个省(直辖市),范围之广位居第一,*ST 凯迪(000939)的营业收入来自18 个省(直辖市),位居第二,东湖高新(600133)的营业收入来自10 个省(直辖市),位居第三。在这18 家公司中,有10 家公司的实际控制人是地方国资管理机构,有3 家的实际控制人是中央国资管理机构。

有7 家公司的全部或绝大部分营业收入来自湖北,包括鄂武商A(000501)、武汉中商(000785)、中百集团(000759)和汉商集团(600774)这四大零售业上市公司,还包括祥龙电业(600769)、湖北广电(000665)和武汉控股(600168)。这7 家公司的实际控制人均为地方国资管理机构,而实际控制人为地方国资挂历机构的武汉上市公司总共不过10 家,由此可见,地方国资背景的武汉上市公司的经营范围主要分布于湖北省,营业收入来源的地区分布比较集中。

少数公司在河北、四川、北京等省(市)的营业收入占比较大,比如:百川能源(600681)有89.07%的营业收入来自河北,南国置业(002305)有51.56%的营业收入来自四川,航天电子(600879)有41.65%的营业收入来自北京。

表5 2017 年18 家武汉上市公司分省营业收入相关统计数据

四、营业收入的时间结构

按照证监会的规定,上市公司要在年度报告的第二节“公司简介和主要财务指标”第九项“分季度主要财务数据”中披露公司本年度四个季度的营业收入。本部分以季度作为时间单位,对武汉上市公司2017 年营业收入的时间结构进行研究。

(一)季度分布

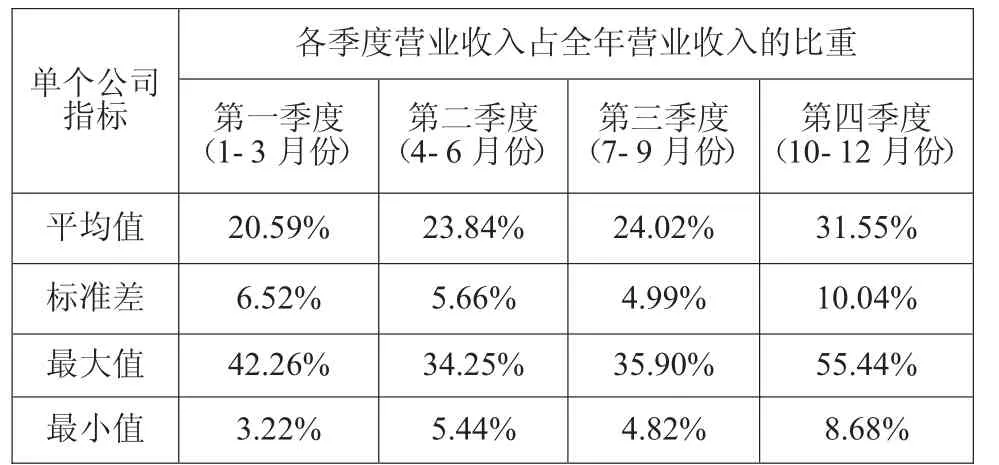

2017 年武汉上市公司季度营业收入占比的统计数据见表6。

表6 2017 年武汉上市公司季度营业收入占比的统计数据

2017 年武汉上市公司季度营业收入占比的平均值按季度呈现“1-2-3-4”顺序上升的态势,即:第一季度营业收入占比的平均值最低,第二季度有所提高,第三季度比第二季度略有增加,第四季度营业收入占比的平均值最高。与平均值不同,季度营业收入占比的标准差呈现“3-2-1-4”顺序上升的态势,即第三季度的标准差最小,第二季度有所上升,第一季度略有上升,第四季度的标准差最大,这表明第四季度营业收入占比的差异程度较大。总的来看,2017 年武汉上市公司第四季度营业收入占比的平均值、标准差、最大值和最小值无一例外均居四个季度之首。

有些公司各季度营业收入分布很不均衡。比如,国创高新(300683)2017 年第四季度营业收入占到全年的一半以上,达到了55.44%,是所有武汉上市公司2017 年季度营业收入占比最高的。与此形成鲜明对比的是,该公司2017 年第一季度营业收入仅占全年的3.22%,是武汉上市公司季度营业收入占比最低的,呈现“两头冒尖”的状态。

(二)区间分布

为了更全面地反映武汉上市公司各季度营业收入占比的分布状况,本文将季度营业收入占比分为六个区间,2017 年武汉上市公司各季度营业收入占比的区间分布状况见表7。

表7 2017 年武汉上市公司季度营业收入占比的区间分布

无论是哪个季度,20%(含)-30%这个区间的公司数量都是最多的,至少一半以上的公司都在这个区间,第三季度甚至达到了43 家之多。第四季度营业收入占比分布在6 个区间,其他3 个季度只分布在4 个区间,表明武汉上市公司第四季度的营业收入占比的分布更加分散。有4 家公司的第四季度营业收入占比超过了50%,分别是南国置业(300536)、高德红外(300557)、当代明诚(300567)和国创高新(300683)。

(三)季度排序

为了更全面地研究武汉上市公司各季度营业收入的变化,本文对季度营业收入从小到大的排序类型进行了归类整理,2017 年武汉上市公司季度营业收入占比排序类型见表8。

表8 2017 年武汉上市公司季度营业收入排序类型一览表

2017 年武汉上市公司季度营业收入从小到大的排序类型多达18 种,这表明武汉上市公司季度营业收入分布的多样化程度较高。在这18 种排序类型中,“1-2-3-4”和“1-3-2-4”这两种排序类型的公司数量较多,共有22 家公司,占到全部公司数量的42%,这两种类型的共同之处是第一季度排首位,第四季度排末位。在全年四个季度中,63.46%的武汉上市公司第一季度营业收入最少,61.54%的公司第四季度营业收入最多,表明这是一种比较普遍的现象。

究其原因,一是每年到了第四季度,很多上市公司为了冲业绩,完成全年销售目标,往往会加大销售力度,加快销售回款速度,甚至将有些本该在次年1月份确认的营业收入也提前到本年底,从而拉低了次年1 月份的销售额。二是每年的1 月份或2 月份有我国最重要的节日——春节,很多公司在此期间停产歇业,有的甚至拖到农历正月十五之后才正式恢复营业。三是每年2 月份天数比正常月份要少2-3 天。以上各种因素叠加,造成了武汉上市公司普遍第一季度营业收入较少,第四季度营业收入较多。

五、结论和建议

(一)结论

2017 年共有21 家(占比40.38%)武汉上市公司有国外、境外或大陆以外的营业收入,总金额为409.31 亿元,占武汉上市公司当年全部营业收入总额的10.69%,产品销售的国际化程度较低。这21 家公司没有一家公司的实际控制人是地方国资管理机构。2017 年共有30 家(占比57.69%)武汉上市公司直接或间接披露了大区的营业收入。这30 家公司的华中地区营业收入占比的平均值超过50%。有18家(占比34.62%)武汉上市公司直接或间接披露了分省(直辖市)的营业收入。这18 家公司来自湖北省的营业收入占比平均值接近64.01%。地方国资背景的武汉上市公司的经营范围更多的集中于华中地区,主要在湖北省。

无论是哪个季度,至少一半以上的武汉上市公司的季度营业收入占比在“20%(含)-30%”这个区间。2017 年武汉上市公司季度营业收入占比的平均值按季度呈现“1-2-3-4”顺序上升的态势。第四季度营业收入占比的平均值、标准差、最大值和最小值均居四个季度之首。武汉上市公司第一季度营业收入较少,第四季度营业收入较多是一种普遍存在的现象。

(二)建议

1.公司生产基地应尽可能设在武汉。上市公司在什么地方布局设点属于公司的自主权利,地方政府不应该干预,但也不应该无所作为,武汉市政府相关部门可以加强与上市公司的沟通和联络,引导武汉上市公司在可能的情况下优先考虑将主要生产基地放在武汉市,为武汉市带来更多的GDP、就业和税收。

2.公司产品销售的地域范围应尽可能拓展。与生产基地尽量落户武汉不同,武汉上市公司的产品销售范围不应仅局限于武汉市或湖北省,小富即安,满足于现状,而应该尽可能扩大,尤其是拓展海外市场,推动营业收入来源的地区分布多元化,让本公司的产品更多的走出湖北,走向全国,迈向世界。

3.对“空壳”武汉上市公司要制订相应的激励政策。对于百川能源(600681)和宏发股份(600885)这种只保留注册地在武汉,主要生产基地和产品销售范围都在外省市的“空壳”武汉上市公司,建议武汉市相关政府部门为其量身制定一些优惠政策,吸引其将部分生产基地迁到武汉,将未来的投资项目更多的落户武汉。

武汉上市公司营业收入的结构不是一朝一夕形成的,而是在长期的经营过程中逐渐形成的,也不会是一成不变的,会随着市场形势和公司战略布局的变化而变化,相信未来武汉上市公司的营业结构会进一步优化,充分运用资本市场的力量,助力武汉经济社会的高质量发展。

【注 释】

①在调查中我们发现,上市公司在“主营业务分地区情况”中披露的收入口径并不一致,有的公司披露的是主营业务收入,有的公司披露的是全部营业收入,本文统一称为“营业收入”。

②华中包括湖北、河南和湖南。华东包括上海、江苏、浙江、山东、江西、安徽和福建。华北包括北京、天津、河北、山西和内蒙古。华南包括广东、广西和海南。西南包括四川、重庆、云南、贵州和西藏。西北包括陕西、宁夏、青海、甘肃和新疆。东北包括黑龙江、吉林和辽宁。

③百川能源(600879)最早是1993 年10 月18 日上市的武汉长印(集团)股份有限公司,其股东结构几经变迁,股票简称历经“长印股份”、“诚成文化”、“奥园发展”、“万鸿集团”等多个名称,2016 年4 月26 日更名为“百川能源”。该公司目前除了注册地址还在武汉市之外,与武汉市的关系已经很小,主要生产基地和产品销售范围在河北和天津。与该公司相似的还有宏发股份(600885),最早是1996 年1 月15 日上市的武汉双虎涂料股份有限(集团)公司,股东结构几经变迁,股票简称历经“双虎涂料”、“力诺工业”、“力诺太阳”等多个名称,2012 年11 月21 日更名为“宏发股份”。该公司2017 年年度报告没有披露大区营业收入,只披露了国内和国外的营业收入,但是从该公司2017 年年报可以看出,目前除了注册地址还在武汉市之外,该公司与武汉市的关系已经很小,主要生产基地和产品销售范围在福建省厦门市。