碳排放与绿色金融发展关系研究

——基于中国2008-2018 年省级面板数据的实证分析

2019-12-13朱梦姗程明敏

朱梦姗 程明敏

(1.中共合肥市委党校,安徽 合肥230031;2.江淮汽车技术中心,安徽 合肥230022)

一、文献综述

金融发展与经济发展之间关系的研究,始于20世纪60-70 年代。Raymond W Goldsmith 提出“金融发展理论”,他指出金融发展实际是金融结构发生变化,并构建了衡量一国金融结构与金融发展水平的指标体系,通过实证分析得出“金融相关比率与金融发展水平正相关”的结论。[1]20 世纪80 年代以后,学术界逐步将研究焦点集中在金融发展与经济可持续发展方面。Stephan Schmidheiny 指出,金融发展是经济可持续发展的领导者[2];Marcel Jeucken 从环境问题与银行业务分析了银行与可持续发展之间的关系,他指出金融业在可持续发展过程中具有重要的作用[3];在金融发展与碳排放之间关系上,Shahbaz 指出金融发展与碳排放之间存在长期均衡关系,而且金融发展有利于人均二氧化碳排放的下降[4];Tamazian 等则认为有效的金融工具能够促使企业加大研发投入,通过技术升级提升资源利用,从而达到减排二氧化碳的目的。[5]

自从中国倡导绿色发展理念和构建绿色金融体系以后,中国学者将研究重点转向绿色金融这一细分领域,分别从金融理论、环境治理、碳排放相关性、法律保障等方面进行了深入研究。李小西教授等对金融与可持续发展之间的关系进行了细致的论述,他们认为金融发展依赖经济的可持续发展,可持续发展反过来需要金融发展的支撑[6];詹小颖指出,中国必须建立适合中国国情的绿色金融体系,以“政府为主导、金融机贯彻”作为绿色金融的发展路线[7];马丽认为,在当前中国绿色金融体系中,碳金融能够引领其他金融领域发展,完善碳金融产品有助于规范我国金融产品发展[8];陈植雄等人在对绿色金融与经济发展进行实质分析中,选取“国内生产总值”、“污染治理投资”、“污染经济损失”、“污染事故赔罚金额”四个指标进行回归分析,得出仅有“污染治理投资与GDP”存在关联关系[9];严成樑等指出,金融发展与二氧化碳排放之间呈现出“前期抑制,后期促进”的倒U 形关联关系[10];何吾洁等运用VAR 模型,对“绿色信贷”、“绿色投资”、“绿色证券”、“绿色保险”四个指标在2002-2016 年期间的数据进行分析,研究发现中国绿色金融发展水平、可再生资源、单位GDP 二氧化碳排放量之间存在正相关关系[11];董捷则认为,中国绿色金融体系存在法律法规不完善等问题,建议尽快出台绿色金融相关法律法规。[12]

二、研究假设与研究设计

(一)研究假设

在传统金融活动中,对碳排放的影响机制进行研究时,主要考虑两个因素。一是企业的信贷融资活动与金融发展水平存在关联关系,即金融发展水平越高,企业信贷融资则越便利;二是金融发展促进企业获得更多信贷资金后,愿意增加研发投入,提高创新能力,换句话说,绿色金融发展程度越高,企业更多地愿意通过绿色金融工具,促进企业绿色转型升级。因此,绿色金融对二氧化碳排放的抑制作用机制可以表述为:绿色金融优先扶持低碳经济,企业低碳创新依赖绿色资金,低碳技术会减少二氧化碳排放。

基于此,本文提出以下假设:一是绿色金融发展对碳排放的作用受多因素、多维度的影响,不仅仅是单纯的促进或者抑制;二是绿色金融发展与碳排放的关联性在不同时期结果不同,基本呈现倒“U”形状;三是绿色金融发展有利于促进企业绿色转型升级,进而降低二氧化碳排放量。

(二)模型设定与变量选取

1.模型设定

根据以上假设,为研究绿色金融发展与二氧化碳排放量之间的相关关系,建立回归方程:

lnCO2/ GDP = α0+α1lnInvest +α2lnInsurance+α3lnOpen+α4lnStru+α5Urban+ε

其中,二氧化碳强度(CO2/GDP)是被解释变量,绿色投资(Invest)和绿色保险(Insurance)是核心解释变量。因为二氧化碳排放还受诸多因素影响,所以引入开放性水平(Open)、产业结构(Structure)以及城镇化(Urban)等变量。变量名称及测算方法见表1:

2.变量说明与数据选取

绿色金融,通常指的是以促进绿色经济发展为目标而进行的信贷、投资、证券、保险等金融活动。由于我国绿色金融发展程度并不高,绿色信贷与绿色证券两个金融工具尚未形成规模,所以在模型设定中,仅仅选择了绿色投资(包含绿色产业基金)与绿色保险两个变量指标。

在数据选取上,本文假定所有化石燃料充分燃烧后,只排放了二氧化碳一种废气,同时,中国所有二氧化碳排放全部源自化石燃料的充分燃烧。因而,分别从《中国统计年鉴》、《中国能源统计年鉴》、《中国保险年鉴》等国家主管部门的测算口径中选取了变量数据。

预防波磨的关键,一是减少轨道不平顺;二是消除曲线地段轮对的黏滑振动;三是抑制由黏滑振动引起的钢轨不均匀磨损的累加效应;四是对钢轨材质进行适当的处理。切实可行的减缓波磨的措施必须既易于操作、经济合理,又能兼顾到其他轨道病害,这是考虑减缓波磨措施最基本的两个出发点。以下几点是具体可行的减缓波磨的措施。

三、实证分析

(一)面板数据单位根检验

长面板数据来源于中国30 个省份在2008-2018年期间的330 个样本数据(T=11,N=30)。在回归分析之前,通过LLC检验、ADF 检验、PP 检验三种检验方法,对面板数据进行了单位根检验,结果见表2:

单位根检验结果表明,面板数据的稳定性欠佳,因为单位根普遍存在。进行一阶差分后,单位根却不存在,这表明,所有变量皆为一阶单整变量。

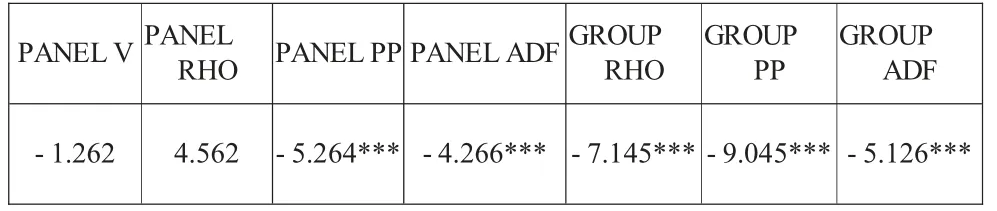

(二)面板数据协整检验

因为面板数据包含一阶单整变量,我们运用Pedroni 方法对面板数据进行了协整检验,结果如表3。检验数据表明,只有Panel v 和Panel rho 通过了假设检验,其它数据则“不存在协整关系”。因此,面板数据具有稳定性和均衡关系,可以对这些数据进行回归分析。稳定性和均衡关系存在于面板数据,所以回归分析在该模型中适用。

表3 面板数据协整检验

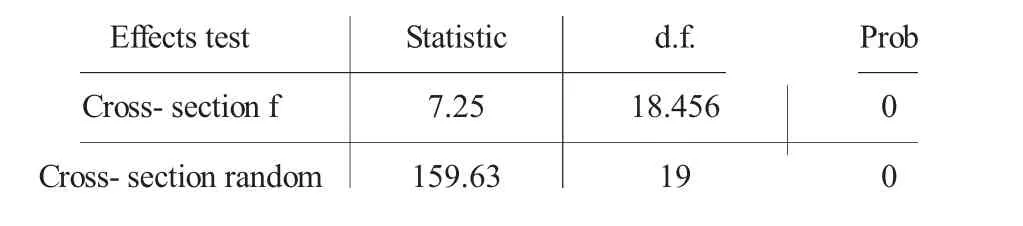

(三)面板数据模型选定

为选择计量模型,我们对数据进行了F 检验,选取了固体效应模型,再通过霍斯曼检验,确定了固定效应模型进行回归分析。结果分别如表4、表5、表6。

表4 面板数据模型F 检验

表5 面板数据模型霍斯曼检验

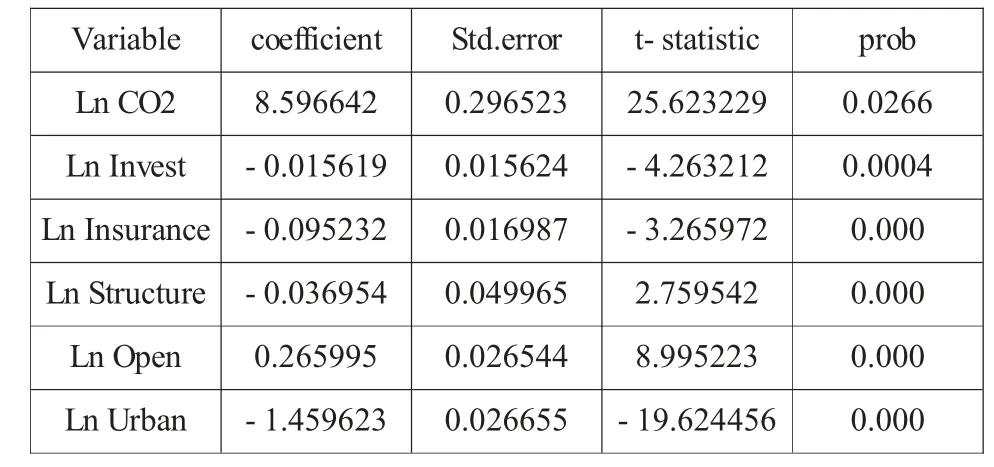

表6 固定效应模型的回归分析

根据以上数据检验,回归分析结果为:

(1)R -squared 为0.7589,表明拟合效果很好;(2)在碳排放与绿色投资的关系上,影响水平为1%,影响系数为(-0.01);(3)在碳排放与绿色保险的关系上,影响水平为5%,影响系数为(-0.09)。这一结果表明,绿色金融程度越高,碳排放量会越低,但是影响系数并不高,表明绿色金融发展对碳排放的影响程度有限。

四、结论与建议

(一)结论

本文通过面板数据模型,对中国2008-2018 年30 个省份的330 个样本数据进行实证分析,得出如下结论:1、绿色金融发展对碳排放有影响,绿色投资与绿色保险对碳排放量具有抑制作用;2、绿色金融对碳排放的影响作用有限。

(二)建议

碳排放量的大小受很多因素影响,包含金融因素与非金融因素,它是一个综合复杂的过程。由于本文选择的变量指标有限,检验结果可能存在误差。但是,绿色金融对碳排放的正相关作用不容忽视。基于此,为促进我国绿色金融发展提出如下建议:

2016 年,中国人民银行、财政部、发改委等七个部门出台了《关于构建绿色金融体系的指导意见》,标志着我国确立了绿色金融体系的顶层设计。意见实施以来,我国绿色金融发展取得了长足进步,绿色信贷规模稳步增长,但绿色投资、绿色保险和绿色证券创新性不足,仍然依托于传统金融工具,改变的仅仅是资金流向,政府在绿色金融体系中依然占主导作用。这表明绿色金融体系建设亟需加强。下一步应逐步完善绿色金融体系标准,优化绿色金融结构,提高金融机构和企业参与绿色金融活动的积极性;进一步深化创新绿色金融产品,研究开发绿色证券和碳金融产品,培育绿色金融市场;加大绿色金融财政补贴和税收优惠力度,制定优先补偿绿色债券政策;提升绿色金融服务能力,培养优质绿色金融专业人才队伍。

2.推动产业结构进行绿色转型

新中国建国以后和改革开放以来,工业产业为我国经济发展作出了卓越的贡献。但这种贡献的背后是环境牺牲的代价,二氧化碳排放量的逐年增加极大破坏了人居环境,影响了气候改善。绿色金融应该以推动产业结构调整为导向,引导和支持企业进行技术创新,降低碳排放水平。对利用绿色资金进行新能源研发投入的企业,对注重节能减排和环境保护的行业予以政策倾斜,对它们的绿色投融资活动给予优先扶持。发展绿色金融,就是通过绿色资金引导企业实现节能减排,建设低碳经济体,最终实现经济可持续发展。

3.健全绿色金融监管制度

发挥绿色金融的正向激励作用固然重要,但绿色金融监管制度也必不可少。尤其当前我国绿色金融金融工具仍依附于传统金融工具,法律法规制度尚不完善,为防止金融机构与企业借绿色之名进行关联交易,违法套取绿色资金,同时,也为了防止金融机构滋生腐败行为,违规发放资金。因此,应吸收传统金融监管的优秀经验,结合绿色金融自身的特点,联合政府、金融机构、环保部门,加强对绿色金融活动的监管,健全绿色金融监管制度。

4.构建绿色沟通机制与信用评价体系

在金融活动中,投资者与被投资者的信息沟通机制事关双方的利益。当前,我国绿色金融发展过程中,政府和金融机构对企业的环保信息和低碳行为掌握不足,导致投资者不能准确作出投资决策,或者容易引发决策风险。因此,要解决信息披露不准确的现实问题,应构建绿色信息沟通机制,让金融机构和企业共享绿色环保信息,使真正的绿色企业享受绿色资金。同时,要构建绿色信用评价体系,建立绿色企业负面清单,对那些虚假的绿色企业和违规的绿色投资采取信用惩戒。

5.建立多层次绿色金融风险补偿机制

为改变政府在绿色金融发展中的主导地位,防范金融机构在绿色金融活动中遭遇各种风险,需要进一步激发金融机构参与绿色金融的主动性和积极性。目前,我国绿色金融投资活动具有不确定性,金融机构在绿色金融实践中不敢大胆尝试,要解决这一现实问题,需要建立多层次风险转移机制和补偿机制。鼓励政府建立绿色投资基金,通过财税杠杆转移金融风险,引导政府担保机构主动参与绿色金融活动;鼓励民间机构和投资者参与绿色金融活动,建立银行、担保、保险、证券机构一体化的绿色金融合作机制,通过损失准备金、绿色保险补助等方式对投资者所承担的风险进行补偿,从而吸引民间资本积极参与绿色金融活动。

6.加快绿色金融相关立法进程

完善的法律是推动绿色金融发展的重要制度保障。与西方国家比起来,我国绿色金融法律法规制度尚不完善。虽然我国在传统金融领域立法经验丰富,但是对绿色金融活动的规范缺乏针对性和操作性。在法律责任追责上,民事责任普遍较轻,行政处罚数额较低,这在很大程度上影响了绿色金融发展的进程。建议尽快针对绿色金融活动立法,尽快明确绿色金融立法宗旨;及时配置政府、金融机构、第三方组织等绿色金融活动主体的权利义务关系;完善排污权、碳排放权等绿色权益交易立法,明确对违反绿色金融法律法规的法律责任。