陕西省上市公司股权融资效率影响因素实证分析

2019-12-10宋珍

宋珍

摘要:在陕西经济发展的过程中,陕西上市公司的发展对陕西经济的快速发展起着巨大的引领作用。而上市公司股权融资的能力与效率决定着自身企业的良好发展。本文利2015-2018年陕西省39家上市公司的融资数据,首先运用数据包络模型中的BCC模型来测算出陕西上市公司的股權融资综合效率,然后以股权融资综合效率为因变量,以上市公司的总资产额指标、总资产增长率指标、净资产收益率指标、资产负债率指标、资产周转率指标和第一大股东持股比率指标为相应的自变量,建立Tobit回归模型来分析陕西上市公司股权融资效率的主要影响因素。

关键词:上市公司;股权融资;影响因素

中图分类号:TP311 文献标识码:A

文章编号:1009-3044(2019)28-0282-02

1 研究背景及意义

陕西作为我国西部大省,陕西省的上市公司不仅数量相对较少,而且存在着地域和行业分配不均问题。省会西安的上市公司数量约占到85%左右,然而有些市还没有一家上市公司;陕西省上市公司集中于第二产业的制造业,占比约59%,但第一和第三产业的上市公司数量非常少,这与实现富裕陕西、和谐陕西、美丽陕西和实现西部强省战略目标不一致。股权融资效率反映着上市公司经营的好坏,而陕西省上市公司股权融资效率水平如何,存在着怎样的问题,以及影响陕西上市公司股权融资效率的主要影响因素都有哪些。所以,通过实证分析方法来研究陕西省上市公司股权融资效率,是具有一定意义的。

2 指标体系的构建

2.1 综合效率评价指标体系

首先构建了2015-2018年陕西省39家上市公司股权融资效率指标体系,分为投入指标体系和产出指标体系。投入指标。投入指标分为资本结构指标和股权结构指标两个方面,所选的投入指标是资产总额、资产负债率、流通股比例。产出指标。产出指标只有收益指表,所选的产出指标是资产收益指标、每股收益、净利润。

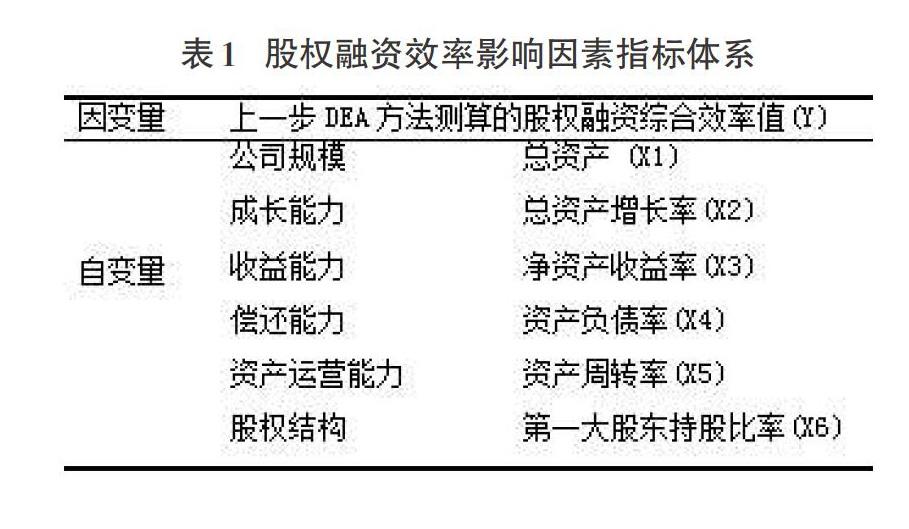

2.2 股权融资效率影响因素指标体系

3 模型构建

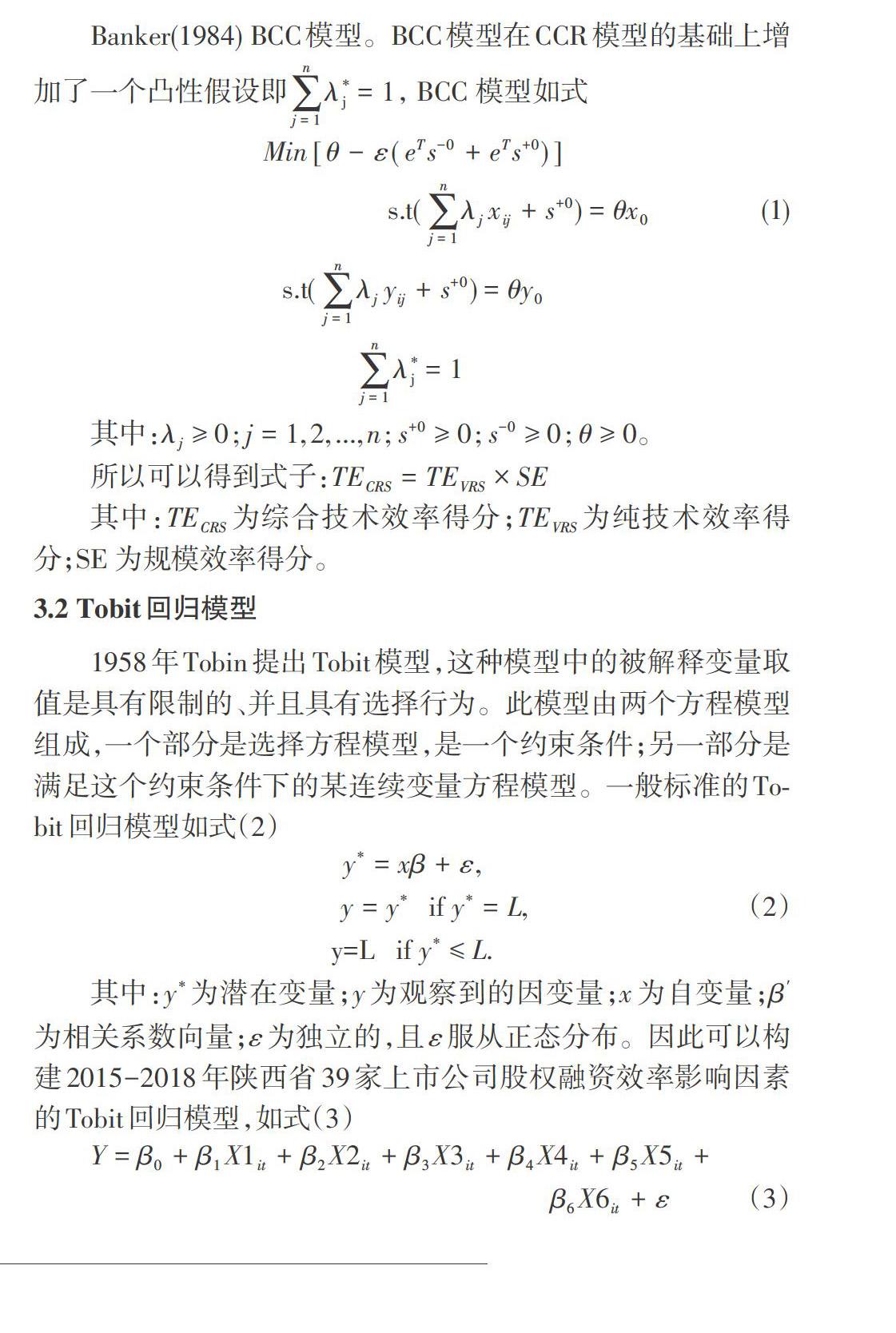

3.1 数据包络BCC模型

3.2 Tobit回归模型

1958年Tobin提出Tobit模型,这种模型中的被解释变量取值是具有限制的、并且具有选择行为。此模型由两个方程模型组成,一个部分是选择方程模型,是一个约束条件;另一部分是满足这个约束条件下的某连续变量方程模型。一般标准的Tobit回归模型如式(2)

其中:[y*]为潜在变量;[y]为观察到的因变量;[x]为自变量;[β']为相关系数向量;[ε]为独立的,且[ε]服从正态分布。因此可以构建2015-2018年陕西省39家上市公司股权融资效率影响因素的Tobit回归模型,如式(3)

其中,[β0]为截距项,[β1]、[β2]、[β3]、[β4]、[β5]、[β6]分别为各变量的回归系数,i代表上市公司数(i=1,2,3......39),t代表时期(t=1,2,3,4),[ε]是残差项。

4 实证结果分析

4.1 上市公司股权融资效率结果分析

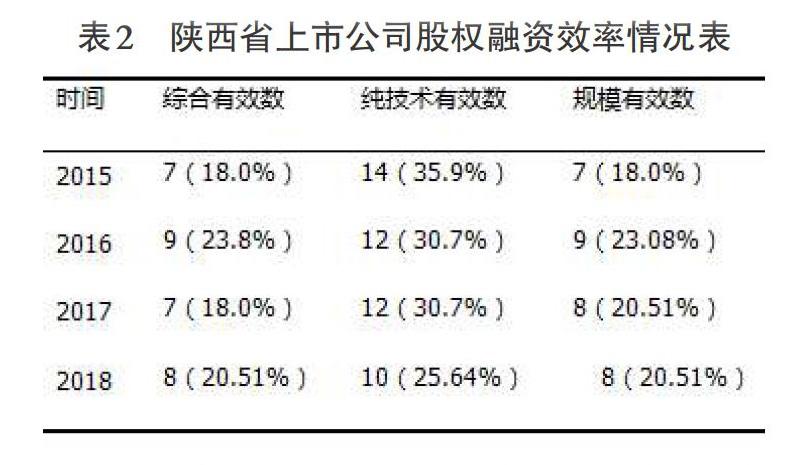

首先将综合效率评价的指标数据导入MAXDEA软件中,运用BCC模型测算出39家上市公司的股权融资效率值。并对效率值整理,如表2。

从表2可以看到,从2015-20118年,股权融资综合效率有效的上市公司数量总体呈现上升的趋势,而且有效占比都较低。从纯技术效率角度来看,上市公司股权融资的纯技术效率水平呈现下降的趋势,说明这些上市公司不存在投入冗余也不存在产量不足的情况。可见陕西省上市公司股权融资纯技术效率也相对低下。从规模效率角度来看上市公司股权融资效率呈现上升趋势,融资规模合理的最大占比只有23.08%,,公司规模无效的比重很大,80%左右的公司存在着股权融资规模不足,或融资规模过度,所以需要调整这些上市公司的投入产出比例,从而达到有效的状态。

4.2 上市公司股权融资效率影响因素分析

将选取的陕西省2015-2018年上市公司的股权融资综合效率值被解释变量以及解释变量等指标数据导入stata10软件进行分析,可以得到表4的回归分析结果。从表4可以看出,在95%的概率保证程度下,六个影响因素中,净资产收益率的P值为0.001,净资产负债率的P值为0.000,第一大股东持股比例的P值为0.006,这三个指标的显著性检验通过。所以可以得出,对陕西上市公司股权融资效率具有显著影响的因素分别为净资产收益率、资产负债率和第一大股东持股比例。而其中的净资产收益率与股权融资综合效率呈显著的正相关性,资产负债率和第一大股东持股比例与股权融资效率呈现显著的负相关性。

5 结论与建议

5.1 结论

1)从测算出的陕西省上市公司股权融资各个效率值来看,陕西省上市公司股权融资效率低下,股权融资DEA无效的上市公司占比大,在2015-2018年期间,陕西省上市公司股权融资DEA综合效率无效的上市公司最高的占比为82.05%,最低的占比也为76.92%;

2)收益能力与陕西省上市公司股权融资效率呈显著的正相关性,即陕西省上市公司的净资产收益率越高,股权融资效率越高;资产负债率与股权融资效率呈显著的负相关性,资产负债率越高,股权融资效率越低;第一大股东持股比例与股权融资效率呈显著的负相关性,第一大股东持股比例越高,股权融资效率越低。而资产规模与股权融资效率无显著相关性,说明陕西省上市公司的投资规模已达到峰值,想通过只追加投资,单纯地加大投资规模来提高股权融资效率的方法已不行。

5.2 建议

第一,提高科学技术水平,提高股权融资效率。从陕西省上市公司股结融资效率的实证结果可知,要想提高陕西省上市公司的股权融资效率,仅通过盲目的追加投资,扩大上市公司的资产规模是远远不够的。更需要公司在经营发展过程中的各个方面提高科学技术水平,增强科技含量,从而增强股权融资能力,对融到的资金进行高效合理的利用,最终提高上市公司的股权融资效率。

第二,加强公司的管理能力,提高企业的运营效率。加强公司的管理能力需要从三个方面着手,首先,企业需要转变管理模式,创新思维,树立人本的管理理念,为企业员工创造和谐良好的工作环境和氛围,注重激发企业员工的地主观能动性,使企业员工愿意创造和创新。其次,完善制度体系,为企业的高效率融资在制度方面做好保障。优化股权结构,提高股权融资效率,为了消除上市公司对政府和大股东的依赖,杜绝关联交易以及关联单位占用上市公司资金的现象,提高陕西省上市公司股权融资效率,陕西省必须优化上市公司的股权结构,在稀释第一大股东持股比例的同时,还要尽最大的努力来削弱国有资本的持股比例以及避免出现内部人员进行控制的局面,影响融资的高效利用。

第三,运用多种融资方式、通过多种融资渠道进行融资。在陕西省上市公司股权融资效率不高的情况下,陕西省上市公司应该拓宽融资渠道,通过多元化的融资方式进行融资,促进企业的良好发展。在保持股权融资发展的同时,进行金融创新,大力发展多种的融资工具。

参考文献:

[1]Kunt and Levine. Stock Market,Corporate Finance and Economic Growth[J]. The World

[2] 冯玉梅,李杨,马俊.基于DEA的我国房地产上市公司股权融资效率分析[J].山东财政学院学报,2011(07):110-116.

[3] 刘杰.上市公司股权再融资效率研究的分析框架[J].技术经济与管理研究2005(06):34-36.

[4] 刘芊:中国上市公司资源配置效率[D].复旦大学,2012,04.

[5] 刘康华,张怀华,王江.金融支持效率视角下西部地区上市公司发展研究[J].工业技术经济,2015(02):34-40.

[6] 刘美玲.上市公司股权融资资金使用效率分析[J].财政与金融,2013(1):52-54.

【通联编辑:唐一东】