第三方跨境支付平台的现状分析及建议

2019-12-06黄会兰

黄会兰

【摘要】到目前为止,我国已经加强了对于经济全球化和“互联网+”的发展策略,与此同时,各国之间的电子商务也得到了快速的发展,这也促进了第三方跨境支付的快速发展。

【关键词】第三方跨境支付平台 现状分析 建议

除了网上银行和手机银行,第三方付款人和大多数银行服务以低成本的服务方式提供相同的服务质量,并且这些的付款方式与西方国家存在着差异。因此,信用担保也是电子商务用户更喜欢第三方付款作为主要付款方式的原因之一,第三方付款方式主要是在2013年下半年兴起的。到目前为止,它仍然具有良好的发展前景,同时它对于支付模式和市场潜力的发展历史,评估和分类方面的研究非常有限。

一、第三方跨境支付平台现状分析

(一)第三方跨境支付平台信息安全保护机制不完善,信息泄露风险高

(1)在人民银行制定的《关于上海市支付机构开展人民币支付业务的实施意见》中指出,只要是上海市注册成立的支付机构以及外地支付机构在自贸区设立的分公司,凡是取得互联网业务许可的,均可从事该业务。与此同时,您可以看到第三方支付平台的入行门槛非常低,随着第三方支付平台的发展,消费者可访问的个人信息和交易信息在信息披露中构成了重大漏洞。这是因为跨境第三方支付服务通过网络与国内消费者,第三方支付者,海外销售和银行分支相互关联而造成的,当交易出现问题时,就会出现信息泄露的现象。并且对于信息安全不重视的企业更容易出现信息泄露的情况。

(2)由于进入行槛低,第三方支付公司太多。这样一来,就会导致消费者无法准确判断相关企业的合法性,而网络钓鱼网站很容易欺骗个人信息。一些非法企业通过从第三方支付公司复制合法网站,在非法活动期间复制了大量关于消费者的个人信息,从而造成消费者个人信息的泄露。

(二)第三方跨境支付平台跨境资金流动风险

(1)跨境支付平台存在的风险主要是:第三方支付代理人利用漏洞进行非法交易,并与外国银行合作,使用联合账户进行国外付款。对于这种情况,目前我国还没有制定相关法律来对其进行限制,也没有相关措施来监督和管理外国机构。然而,由于第三方支付公司利用漏洞进行非法交易和跨境资金的流动,这就会对跨境电子商务的发展造成不利的影响。

(2)如果在国外进行跨境支付,也就是购买外币,涉及交易的结算部分由外国结算机构处理。与此同时,银行无法找到有关国内买家和国外销售政党的具体信息。因此,我国对于跨境支付的平台要执行适当的检查。同时,由于相关部门和第三方支付机构主要是使用虚拟货币来控制各方之间的资金来源,而这种情况的发生就为犯罪分子的洗钱行为提供了捷径,值得注意的是,这种行为是触犯我国法律的。

(三)第三方跨境支付平台相关法律法规不完善

(1)虽然第三方支付机构在清算和结算方面履行着与金融机构相同的职能,但是关于电子支付服务的监管,中国人民银行才是支付系统的法定监管机构。因此,第三方支付机构提供的结算服务归类为非金融机构的支付,并且要由国家发展和改革委员会以及工业信息技术部门进行控制。由于我国的法律法规还存在缺陷,一次监督多个部门的跨境第三方支付公司可能会造成混淆。(2)在线商务的交易过程中买家和卖家通常彼此不认识,由于沟通有限,很难保证双方的偿付能力。并且第三方支付公司无法对每笔销售进行详细准确的检查,这可能导致不恰当的交易和非法活动。

(四)跨境购物基本情况分析

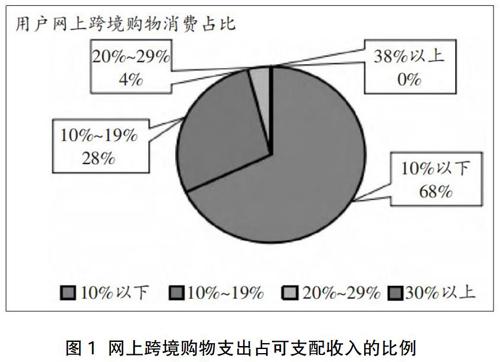

在所有受访者中,21.55%的人曾有过跨境购物的经历,78.45%的受访者没有在国外购物的经历。跨境购物最常见的付款方式是通过支付宝付款,其次是通过微信或网上银行付款(不由其他方支付),很少有人使用银联和云闪付付款。图2显示了在线购买超过可支配收入的百分比。我们可以看到,在线购物的跨境支出占总可支配收入不到10%的人数占总人数的68%,跨境购物支出占10%到19%人数占总人数的28%,20%到29%的人口占总数的4%。因此,网上购物已经成为长期趋势,但跨境购物才刚刚开始,许多没有经历过跨境购物的人正在尝试跨境购物。它还没有完全发展,未来,跨境购物将有许多发展机会。为了通过在线跨境购物获得更高的收入,第三方支付代理商需尽快地采取必要的行动,尽快占领市场,抢占更多的市场份额。

二、第三方跨境支付平台发展对策及建议

(一)第三方跨境支付平台发展对相关监管部门的建议

(1)完善市场准入机制。到目前为止,第三方跨境支付机构的参与标准相对较低,并且随着第三方支付平台的增加,公司内存储的消费者个人信息很容易丢失,并对消费者产生不利影响。因此,主管部门将继续确保遵守现行法律法规,限制第三方信息交换中心使用不完善的信息保护机制,并与清算所的监督相关联,对消费者的个人信息进行妥善的保存。完善法律法规。改善相关监管要求,例如:如果消费者的个人信息出现泄露问题,就要调查第三方支付机构责任方的法律责任,并通过相关机构的制裁保护消费者的利益,同时,要尽可能的避免消费者的信任出现泄露。

(2)在边境推广第三方试点供应组织。主要体现在鼓励开发外国第三方支付机构,以改善风险管理。首先,要为具有特定数量和相对全面的风险管理措施的第三方支付机构提供国际支付服务,并为因特网上的跨境交易提供中介服务。与此同时,要为企业在电子商务平台的发展方面提供改革和创新的建议,在此期间,必须要注意将监管措施和监管经验进行整合,并在公司发展过程中进行具体的应用。由此可见,各国之间国际支付的综合发展是一个很好的基础。

(3)要制定监管措施,完善相关法律法规。各国政府机构将充分意识到研究和开发跨境电子商务对于支付行业发展的重要性,同时确定风险点,并制定相应措施能够有效促进第三方跨境支付部門的稳定发展。

(二)第三方跨境支付平台发展对支付机构的建议

1.第三方支付机构要加强信息的审核

在第三方跨境支付的前提条件下,购买双方的外币,并且结算交易由第三方支付机构进行。然而,银行无法了解国内外买卖双方交易的真实情况,也无法找到双方的确切身份,同时由于有关部门和第三方支付公司主要是使用外币。这样一来,就导致我国很难对参与交易双方的资金来源进行规范。因此,为了防止犯罪分子进行洗钱等违法犯罪行为,跨境的第三方支付机构必须要加强对各方交易身份信息的核查。

2.重视客户信息安全,构建安全技术保障体系

(1)由于在第三方支付平台中储存着消费者的大量个人信息,其中包括支付信息,交易信息,区域信息等。当平台安全保障系统出现问题时,这会导致消费者的信息泄露,因此必须要确保支付平台没有设计漏洞来保护客户信息,并及时对应用程序的安全漏洞进行修复,防止有人恶意窃取客户信息,同时还要严格控制对于系统的操作,并及时采取有效措施确保客户信息存储的安全性。

(2)跨境第三方支付机构需要及时加强安全控制,消除漏洞。开发网络安全工具能够有效改善对于网络边界的保护,并控制网络安全区域。因此,相关平台必须要加强对软件开发的控制,定期对软件安全进行评估并查找漏洞。即使没有绝对的安全性,您也应始终要求专门的安全服务来监控系统的运行,并进行系统安全评估。

三、结语

随着跨境电子商务的快速发展,在一定程度上也促成了第三方跨境支付交易的快速发展,但第三方跨境支付交易的快速发展引起了许多安全问题。在本文中,我们首先对如何使用相关信息和问卷来分析与外国机构相关的安全风险,以保护外国支付机构的地位。最后对第三方外国供应商平台中存在的问题以及为监管机构和第三方付款人提出了改进的措施和建议。在中国,有许多第三方跨境支付平台,参与跨境电子商务的公司正在积极探索新的电子商务模式,并且该行业的市场竞争也越来越激烈。因此,对电子商务模式进行改革和创新是我国目前面临的迫切问题。

参考文献:

[1]赵俊峰.中小跨境电商企业对第三方支付的使用意愿研究[D].安徽财经大学,2018.

[2]白榕,张永庆.完善第三方跨境支付的对策研究[J].改革与开放,2017,(04).

[3]郑海宇,李林.第三方跨境支付平台的现状分析及建议[J].物流科技,2017,(01).

[4]刘婷婷.广西第三方跨境电子支付发展浅议[J].合作經济与科技,2016,(23).