高管政治关联与民营企业风险承担

2019-12-06孙晓旭

孙晓旭

【摘要】企业的风险承担会受到资源的制约。而民企往往面临着许多资源制约。尽管如此,我国民企的成长势头依然向好。有学者认为政治关联功不可没。基于此,本文选择2009-2017年在沪、深两市A股上市的民营制造业公司,分析了高管政治关联对民企风险承担的影响机制。研究结果表明,高管政治关联会对民企的风险承担产生促进作用。本文丰富了相关领域的研究成果,对民营企业如何提高自身风险承担水平具有借鉴意义。

【关键词】政治关联 民营企业风险承担 资源依赖理论 信号传递理论

一、引言

企业风险承担是指企业对高风险投资项目的承担程度 [1]。虽然过高的风险可能会导致企业经营的不稳定,但是没有任何企业可以避开风险承担直接获取收益。高风险承担有利于企业获取高收益。已有研究表明充足的资源保障是企业承担风险的有力支撑[14]。

我国正处在转型阶段,部分资源仍受政府支配。与国企相比,民企的资源获取通常存在障碍[6]。然而,民企的成长势头依然向好。有学者将其归功于我国广泛存在的关系机制,尤其是政治关联。政治关联作为非正式替代机制之一,有助于民企获取融资便利[12]、政府补贴[2]等好处,从而突破民企资源制约。现有研究较少从资源获取的角度探究高管政治关联与企业风险承担的关系。

基于上述分析,本文尝试解答高管政治关联与民企风险承担的关系。本文贡献在于:第一,目前研究较少关注高管政治关联对风险承担产生的作用。本文以资源获取为视角,探究二者关系,丰富了该领域的研究结果。第二,本文为政治关联的正面作用提供了实证证据,高管政治关联是民企突破资源瓶颈的积极手段。

二、 理论分析与研究假设

充足的资源保障是企业风险承担的有力支撑[14]。根据资源依赖理论,企业自身只拥有发展所需的部分资源,为了提升风险承担水平,需要积极获取外部资源。民企虽具有较强的风险承担偏好,却在资源获取方面弱于具有政府背景的国企,较难保持高风险承担水平[4]。政治关联作为非正式机制,能为民企带来丰富的资源,突破企业风险承担所面临的资源瓶颈[5]。

首先,由于内部资金往往不足以支持高风险投资,企业通常会向银行融资[12]。一方面,根据信号传递理论,政治关联作为一种声誉机制,向资金提供者传达了企业发展良好的信号,减轻了二者之间的信息不对称问题,同时也发挥了隐性担保作用,提高了银行对借款人的信任度[5]。另外,政治关联高管更易获取财政补贴[11],进而增加企业的资金拥有量,使其有能力承担风险性投资项目。

其次,政府对高门槛投资项目的审核通常比较严格。没有政治关联的民企高管往往会面临较高的协调成本,在权衡收益与成本后通常会放弃审核要求高的风险性投资项目。而高管政治关联则为民企提供了与政府交流的渠道,方便其获得更多投资机会,充足的投资机会是企业进行风险承担的前提[10]。

最后,因为企业之间或企业与其债权人之间的经济纠纷常常是由政府官员解决[3]。在出现经济纠纷时,高管政治关联能够帮助民企获得一定的官员庇护,比如降低违规企业高管的被迫离职率、延长惩处周期等[12],进而有利于民企的风险承担。基于以上分析,提出假设:

H 高管政治关联对民营企业风险承担能够产生促进作用。

三、研究设计

(一)样本选择

本文选取2009-2017年在沪、深两市 A 股上市的民营制造业公司为研究样本。对初始数据依次进行如下处理:剔除金融保险业、 ST、资产负债率大于1 及财务数据缺失的公司,并进行了1%的Winsorize处理。

(二)变量设计与实证模型

1.被解释变量

选择风险较高的投资项目必然会使企业盈余面临较大波动。因此,学者们经常采用业绩波动程度来衡量。借鉴Boubakri等(2013)的研究,本文采用ROA最大值与最小值的差来衡量企业风险承担。

2.解释变量

本文借鉴梁莱歆(2010)等研究,按照民企高管曾任或现任人大代表或政协委员或官员的行政级别赋值,全国为5、省级为4、市级为3、县级为2、乡级为1。

3.控制变量

梳理以往研究[16],本文控制企业年龄、企业规模、杠杆率、现金比率、销售增长率、ROA变量。

4.实证模型

本文构建如下实证模型:

其中,如果PC与RT的系数α1显著为正,则假设成立。

四、实证结果与分析

(一)相关性及描述性统计分析

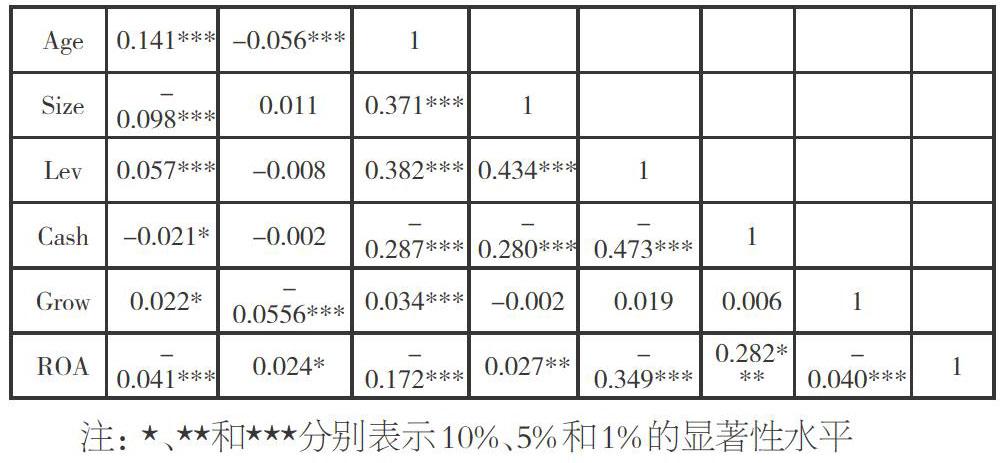

由表2可知,RT均值为0.0460,标准差为0.0509,在一定程度上反映了我国民营制造业企业的风险承担水平差异较大,相关影响因素值得深入研究。PC与RT的系数为正,與本文的假设方向相符。另外,RT与控制变量均显著相关,这说明本文的控制变量较为有效。

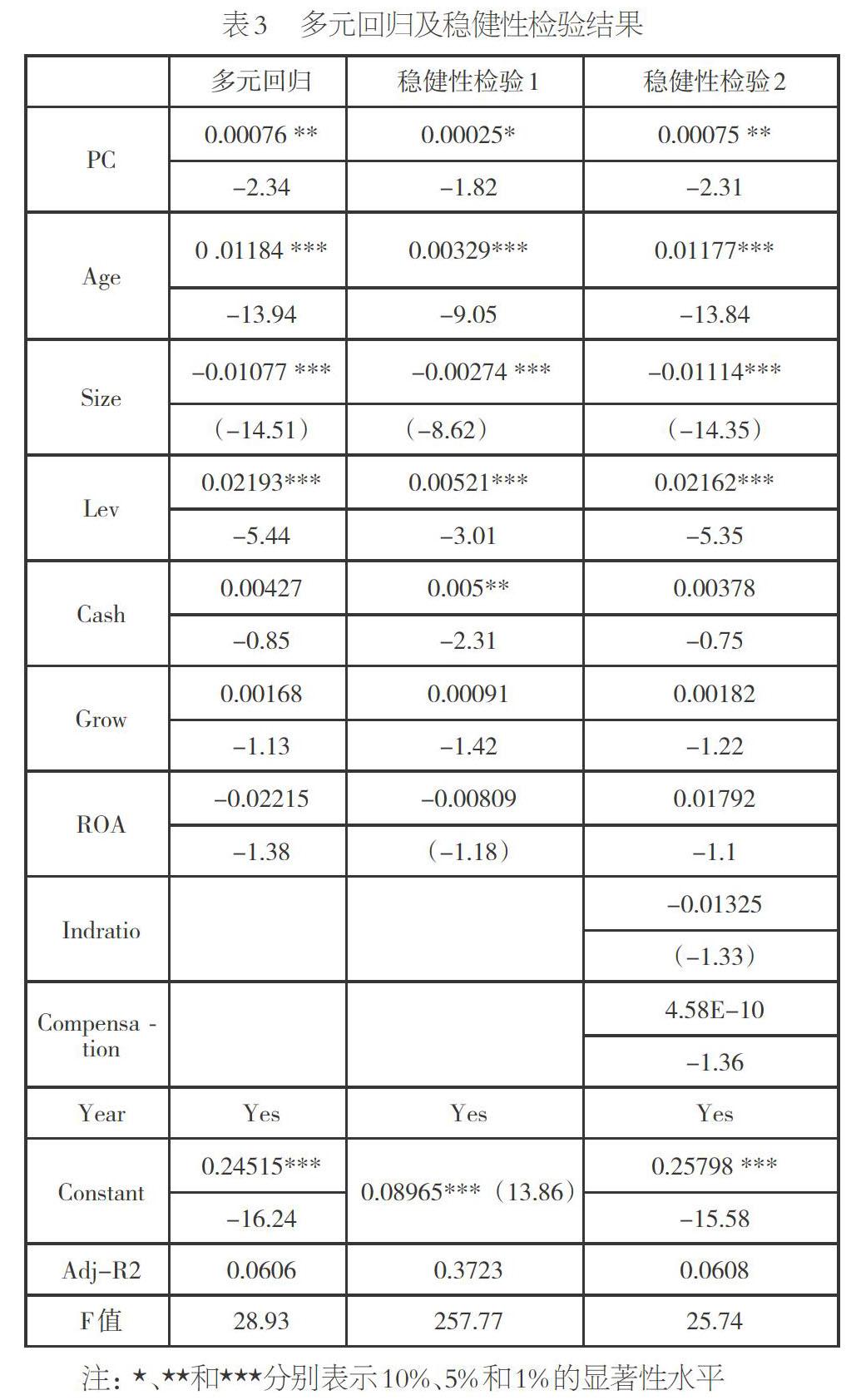

(二)多元回归分析

高管政治关联与民营制造业企业风险承担的回归结果如表3所示。据表可知,二者的回归系数显著为正,与前文假设一致,说明在民营制造业中高管政治关联对企业风险承担产生促进作用。

(三)稳健性分析

(1)采用企业盈利波动性重新衡量企业风险承担。(2)增加高管薪酬等公司治理控制变量进行回归。以上检验均说明研究结果较为稳健,如表3所示。

五、结论与启示

本文基于现有研究,以2009-2017年沪深两市的民营制造业上市公司为研究样本,探究了高管政治关联对民企风险承担的影响。研究结果表明:高管政治关联对民营企业风险承担能够产生促进作用。

自金融危机以来,企业更加注重提升自身承担水平,以求在激烈的竞争中获得生存。因此,本文结合研究结论提出建议:民企应该充分利用高管政治关联带来的资源优势,重视对风险性项目的投资,发挥政治关联在企业风险承担中的积极作用。

参考文献:

[1]Acharya, V V, Y Amihud, L Litov. Creditor Rights and Corporate Risk-Taking[J]. Journal of Financial Economics, 2011, 102: 150-66.

[2]Faccio, M, Masulis, R W, McConnell J J. Political Connections and Corporate Bailouts[J]. Journal of Finance, 2006, 61.

[3]Walder, A. Chinas Transitional Economy: Interpreting its Significance[J]. China Quarterly, 1995, 144: 963-979.

[4]丁永健,乌英嘎,张婧.政治关联对民营企业投资偏好的影响研究[J].产业经济研究,2016(06):34-45.

[5]郭瑾,刘志远,彭涛.银行贷款对企业风险承担的影响:推动还是抑制?[J].会计研究,2017(02):42-48+96.

[6]景麟德,李金城,顾国达.信贷所有制歧视——政治关联效应和信息释放效应[J].中国经济问题,2018(03):80-92.

[7]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(01):57-63+95.

[8]连军,刘星,连翠珍.民营企业政治联系的背后:扶持之手与掠夺之手——基于资本投资视角的经验研究[J].财经研究,2011,37(6):133-144.

[9]梁莱歆,冯延超.民营企业政治关联、雇员规模与薪酬成本[J].中国工业经济,2010(10):127-137.

[10]刘衡,苏坤.连锁董事网络对公司风险承担的影响[J].经济学报,2017,4(01):119-140.

[11]毛其淋,许家云.政府补贴、异质性与企业风险承担[J].经济学(季刊),2016,15(04):1533-1562.

[12]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(08):9-21+39+187.

[13]张惠琳,倪骁然.金融发展、法治深化与上市企业风险承担[J].投资研究,2017,36(04):4-23.

[14]张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[15]張兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011(05):106-121.

[16]赵丽娟,张敦力.CEO社会资本与企业风险承担——基于委托代理和资源获取的理论视角[J].山西财经大学学报,2019,41(02):80-92.

[17]周泽将,马静,刘中燕.独立董事政治关联会增加企业风险承担水平吗?[J].财经研究,2018,44(08):141-153.