中国食管癌专利竞争态势分析

2019-12-05刘智勇徐佳念杜小雅李炳辉

李 敏 刘智勇 徐佳念 杜小雅 李炳辉

(华中科技大学同济医学院医药卫生管理学院 武汉 430030)

1 引言

恶性肿瘤是当前严重威胁人类生命健康的危险因素之一,从全球范围来看,中国恶性肿瘤预后效果较差、生存率较低[1]。国际癌症研究中心研究报告显示,中国恶性肿瘤新发病例和死亡病例的比例在全球处于中等偏上水平,其中食管癌、胃癌等恶性肿瘤发病死亡更是远远居高,2012年全球49.0%的新发食管癌发生在中国,同期全球食管癌死亡病例中,中国约占49.3%[2-3]。总体而言,我国的食管癌防控工作仍然十分严峻。如何更好地做好食管癌的筛查、诊治,是世界各国的医学工作者需要研究的重点问题。

虽然发达国家在恶性肿瘤的防治方面有相当多的经验可供借鉴,但考虑到我国人群致癌因素等方面与其他国家的差异性,发达国家的肿瘤治疗措施可能对我国可供借鉴的地方有限[4]。另一方面,进口抗癌药物及器械的价格过于昂贵,治疗成本太高,让许多癌症患者望而却步[5],因此进行食管癌防治的自主研发就显得尤为重要。相比其他研究而言,恶性肿瘤相关专利的研发成本较高,研发周期相对较长,而对专利文献的研究会大大节省研究开发经费和研究开发时间[6]。研发人员若能巧妙利用专利文献中的技术信息,将对研发工作有促进作用。本文以食管癌相关专利文献为研究对象,将专利文献的外部数据特征引入迈克尔·波特的钻石模型中,结合专利信息分析系统(Patent Information Analysis System, PIAS)和Excel,从生产要素、需求条件、相关及支持产业、企业战略结构与行业竞争以及机遇和政府6个层面对该领域的技术研发现状进行分析,以期能为我国食管癌方面的研发工作提供参考。

2 资料与方法

2.1 数据来源

数据库的选择直接影响文献检索的结果和后续的分析结果[7],本文以国内最权威的专利数据库——国家知识产权局专利检索系统为数据源,以“食管癌”为关键词检索相关的“中国专利申请”情况。这里的“中国专利申请”是指专利权人向中国国家知识产权局递交专利申请,这其中既包括我国各地区申请人的专利申请,也包含世界其他国家和地区的专利权人递交的申请[8]。数据检索日期从国家知识产权局1985年数据收录日起,截至2018年9月1日,经过数据清洗共得检索结果3 084条。

2.2 分析工具

专利分析工具的选择至关重要,专利信息分析系统是知识产权出版社自主研发的,以专利战略和专利信息分析的理论为模型,集信息采集、信息检索、信息处理、信息分析为一体的系统工具。通过专利文献上的著录项识别相关文献并经过加工处理,可以实现对食管癌相关专利的申请趋势、技术发展趋势、专利权人竞合态势等专利信息的研究分析[9]。

2.3 方法

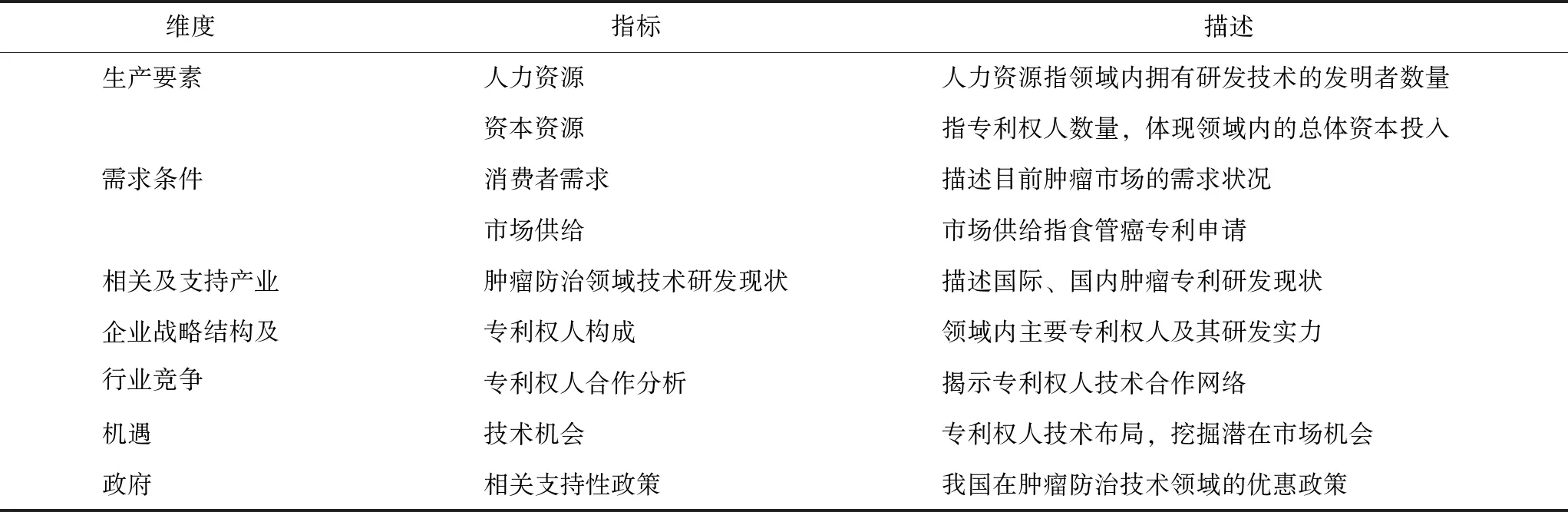

钻石模型是由美国哈佛大学迈克尔·波特于20世纪90年代提出的竞争力分析理论。在钻石模型中,生产要素、需求条件、相关及支持产业、企业战略结构与行业竞争是确定某一产业是否具有国际竞争力的决定因素,机遇和政府是竞争力大小的影响因素。本文将钻石模型引入专利指标,从专利技术分析的角度对钻石模型进行阐释,见表1。

表1 基于专利技术分析的钻石模型

3 基于钻石模型的食管癌技术研发态势分析

3.1 生产要素

钻石模型中的生产要素是指人力、资本等资源,资源的多寡决定了行业不同发展阶段的周期长短及发展前景。图1显示近几年食管癌领域专利权人和发明人数量的变化情况(由于专利文献18个月公开期的特殊性,近两年的专利数量并不完全,因此暂不纳入分析当中)。2007-2016年期间,专利权人、发明人数量大幅增长,其中专利权人数量年均增加约13%,发明人数量年均增加约14%。在新技术研发中,技术研究人才是主力,资本是支撑,要想在竞争中获得优势,人力和资本上大量、持续性的投入必不可少,因此从领域内当前的人力和资本要素发展状况来看,食管癌专利研发仍是有较大的发展潜力。

图1 食管癌专利权人和发明人数量趋势

3.2 需求条件

3.2.1 消费者需求 钻石模型认为需求市场是产业发展的动力,企业精准把握消费者需求能使其在全球性经济发展中拥有更多的竞争优势。据2018年《全球癌症报告》公布的统计数据,中国男性癌症发生率约为223.0/10万,死亡率约为166.6/10万;女性发病率约为182.6/10万,死亡率约为95.2/10万,均高于全球平均水平[10]。患病率的持续上升成为国内肿瘤市场做大的有力推手[11]。

3.2.2 市场供给 著名经济学家凯恩斯基于生产者的“经济人”特征,提出消费者需求决定生产者供给的论点。在技术交易市场中,专利申请量是技术产出成果的直接反映,分析不同年度专利申请数量可以判断技术交易市场规模。图2显示1985-2016年间国内食管癌相关专利申请的申请年分布。可以看出1985-2001年间,专利申请数量波动幅度不大,食管癌相关专利研发尚处于萌芽阶段,2001年以后专利申请量年均增长约19%,增长势头迅猛,市场交易规模明显扩大。自中国加入世界贸易组织之后,受经济飞速发展,人们生活方式改变以及环境等因素的影响,我国癌症流行情况不断发生变化,肿瘤防治技术的需求增多,推动食管癌专利的研发工作(近两年数据未纳入分析)。

图2 食管癌年申请量趋势

3.3 相关及支持产业

相关及支持性产业强调产业集群在竞争中的重要性。从这一角度分析,抗食管癌的研发与整个肿瘤市场的技术研发休戚相关。随着近年来肿瘤发病率的提高,肿瘤防治技术的研发也达到前所未有的热度。张婷等[12]通过对全球抗肿瘤药排名前10的国家专利产出分析发现,中国抗肿瘤药的专利申请数量为22 964件,几乎占世界专利产出的一半,是全球抗肿瘤药的主要目标市场。据药渡网数据,截至2018年5月14日,中国已有891个一类新药,其中肿瘤领域的关注度远超其他领域,约占39.8%。按照肿瘤适应症对抗肿瘤一类药物划分发现,非小细胞肺癌、白血病、肺癌、乳腺癌和胃癌是近年来国内抗肿瘤药物研发的主要关注点[13]。随着居民医疗卫生支付能力提升,以及国家在肿瘤治疗领域的相关支持性政策导向,我国近几年抗肿瘤药物的销售额持续攀升,恶性肿瘤防治技术的研发具有广阔的发展空间。

3.4 企业战略结构及行业竞争

3.4.1 专利权人构成分析 专利权人构成一定程度上体现行业竞争体系和状况,也能直观地展现各专利权人的技术研发实力,进而找出该领域专利的主要掌控者[14]。图3是1985年至今专利申请排名前10位的专利权人研发实力气泡图,气泡大小代表专利权人的专利数量。在我国食管癌领域专利权人排名的前10位中,诺华股份有限公司、肿瘤疗法科学股份有限公司以及默克专利公司分别来自瑞士、日本和德国,其余专利权人均来自中国。从专利权人的类别来看,来自国内的7位专利权人中,高等院校占比57.1%,是国内食管癌专利申请的主要力量。另外从图中可以看出中国药科大学和郑州大学居于右上位置,拥有较长的行业进入年限和较大规模的研发团队,研发实力强劲,在该领域占据显著的优势;而银川上河图新技术研发有限公司属于食管癌技术领域的新进入者,专利申请量虽多,但活动年期太短,发明人数较少,尚未形成规模化的研发团队,相对研发实力较弱。分析图3可知,高等院校是我国食管癌技术领域研发工作的主力军,但近年来也逐渐涌现出一批后起之秀。银川上河图新技术研发公司、山东蓝金生物工程有限公司以及孔庆忠(个人专利申请人)虽然进入领域的时间相对较短,但在领域内的领导作用已经日渐突出,这也从侧面反映食管癌防治技术领域的研发竞争日益激烈。

图3 食管癌主要专利权人研发实力气泡图(top 10)

3.4.2 专利权人合作分析 在“大科学时代”各种科研项目的复杂程度越来越高,合作已逐渐成为科学研究中常见特征[15]。在专利领域中,专利权人合作分析能揭示各专利权人相互之间的合作网络,便于相关企业或机构清晰把控行业竞争状况。图4是食管癌技术领域专利合作前10位的专利权人合作情况,其中数字标注为各专利权人的合作专利数,专利权人之间连线的粗细和颜色深浅代表其合作程度的高低。从图中可以看出,食管癌技术领域形成以沈阳化工研究院有限公司、加尼梅德药物公司、中国药科大学为中心的合作网络,受地理空间距离因素影响,国内各专利权人的国际合作不太活跃;除此之外,隶属于方正集团的北大方正集团有限公司、方正医药研究院有限公司、北大国际医院集团有限公司和北大医疗产业集团有限公司形成集团化的技术合作网络,在食管癌领域占明显的竞争优势;从合作程度看,孔庆忠和山东蓝金生物工程有限公司形成长期且紧密的合作伙伴关系,合作程度较高,而中国药科大学相对而言合作程度略低。

图4 专利权人合作网络(合作专利数排名)

3.5 机遇

在产业发展中,机遇意味着新进入者潜在的竞争优势,也为现有企业的结构调整指明方向,因此专利角度的机遇可以理解为技术机会。通过专利权人和IPC的交叉分析,了解主要专利权人的技术领域布局,有助于各专利权人识别自身在行业内的竞争地位,准确判断领域内的技术机会,精准布局企业未来发展方向,避免重复竞争的局面。按IPC分类号的主组分析排名前10位的专利权人的技术领域分布,见图5,前10位申请人中有80%涉及A61K31/00(含有机有效成分的医药配置品)领域的研发,且各申请人在该领域的研发力量均衡,尚未出现领军企业或研究所;A61K36/00(其中含有来自藻类、苔藓、真菌或植物或其派生物,如传统草药的未确定结构的药物制剂)和C07K7/00(在完全确定的序列中含有5~20个氨基酸的肽;其衍生物〔4,6〕)领域专利权人相对较少,但银川上河图新技术研发公司在A61K36/00领域占据显著的优势,而C07K7/00领域尚未出现强有力的竞争对手,相关企业和科研机构可考虑抓住这个技术空白点进行突破。孔庆忠和山东蓝金生物工程有限公司在A61K9/00(以特殊物理形状为特征的医药配制品)领域实力相当,且已形成非常紧密的合作伙伴关系,在A61K9/00领域的竞争优势明显。目前我国食管癌领域只有中国药科大学和郑州大学涉及的技术领域相对较为全面,其余各专利权人均存在大量技术空白,这对于不同技术点的竞争者而言既是机会也是挑战。通过专利权人技术领域分布的分析,研发实力较弱、资源不足的小中型企业灵活运用“蓝海战略”,便可以通过差异化战略在缺乏竞争力的技术领域获得新的市场。

图5 主要专利权人技术领域分布

3.6 政府

政府政策反映国家对产业发展的扶持力度,对市场环境和产业竞争的影响作用是极其深刻的。鉴于肿瘤疾病的特殊性,国家相继出台相关的法律法规和优惠政策鼓励创新和研发。2015年8月国务院办公厅印发《关于改革药品医疗器械审评审批制度的意见》,积极鼓励新药和创新医疗器械的研发,将恶性肿瘤、糖尿病、心脑血管病等多发病和罕见病的药品审批以及具有重大临床价值的医疗器械注册申请列入优先审评审批通道;2016年6月《药品上市许可持有人制度试点方案》在全国10个省(市)开展实施,实现药品注册制度由上市许可和生产许可的“捆绑制”管理模式向分离的管理模式的转变,有效提升科研人员的研发积极性;2017年10月中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,提出要建立药品审评审批与药品专利链接制度,合法保护专利权人的知识产权。我国这一系列政策的实施开展为食管癌专利技术的创新和研发提供了良好的政策环境,也为各专利权人今后的产业布局提供方向。

4 结语

专利文献的分析和研究具有非常高的实用价值,在确定研发方向、提高研发能力、降低侵权风险、保护自主知识产权和推动产业创新等方面具有重要的意义[16],是国内相关企业需要密切关注的文献类型。本文基于钻石模型对专利竞争情报进行分析,从生产要素、需求条件、相关及支持产业、企业战略结构与行业竞争4个基本要素和机遇、政府两个辅助要素共6个方面全面地分析了食管癌防治技术的竞争格局,得出以下结论:一是中国食管癌专利研发的人才和资本投入逐年增加,在肿瘤需求市场规模持续扩大的情况下,食管癌技术研发将面临较大的发展空间,相关科研机构和企业可依据自身资源状况和技术实力采用不同战略,加大研发投入。二是食管癌专利的主要申请人分别来自国内的高等院校和新秀企业,以及几家实力强劲的跨国企业(诺华股份有限公司、肿瘤疗法科学股份有限公司和默克专利公司)。其中国内高等院校拥有雄厚的资源优势和庞大的科研人才力量,是我国食管癌技术研发的中坚力量,但合作研发相对缺乏,更注重独立研发;企业作为该领域的后起之秀,研发能力稍显不足,但发展势头迅猛,是一股不可忽视的力量。建议科研机构和企业之间增加合作机会,促进“产、学、研”结合,共同推动我国食管癌技术领域的发展。三是从主要专利权人的技术布局来看,银川上河图新技术研发公司、孔庆忠及山东蓝金生物工程有限公司分别在A61K36、A61K9领域占较大的竞争优势。中国药科大学和郑州大学在食管癌领域的技术分布相对全面,但缺乏具有竞争优势的技术方向。总体而言,食管癌领域的专利研发仍有大量的技术机会,各研究机构或企业可以通过调整企业战略结构增加其在领域内的竞争优势。