标准成本法在正商地产的应用探析

2019-12-02郭相英

郭相英

摘要:目前房地产开发企业竞争日趋激烈,而如何有效地控制成本是房地产企业获得更好收益的重要途径,但传统的成本核算方法已经无法满足成本管理的需要,必须要引入更为有效的成本管理模式——标准成本法。本文分析了正商地产引入标准成本法的必要性、可行性以及如何实施,以期对企业的成本管理有一定的借鉴意义。

Abstract: At present, the competition of real estate development enterprises is becoming increasingly fierce. How to effectively control cost is an important way for real estate enterprises to obtain better returns. However, traditional cost accounting methods can not meet the needs of cost management, and more effective cost management mode, namely standard cost method, must be introduced. This paper analyzes the necessity, feasibility and implement way of the introduction of standard cost method in ZENSUN Real Estate, with a view to provide reference for the cost management of enterprises.

關键词:标准成本法;正商地产;成本管理

Key words: standard cost method;ZENSUN Real Estate;cost management

中图分类号:F234.2 文献标识码:A 文章编号:1006-4311(2019)30-0250-02

0 引言

正商地产成立于1995年,是集房地产开发、工程建设、物业管理于一体的综合性企业,其房产的销售量和销售面积多年来一直位居河南省前列。尤其是2018年销售额比2017年增长了25%,一举夺得“2017中国房企成长速度10强”的称号。但由于正商地产目前实施的是实际成本管理法,在成本管理方面也存在一些问题,诸如生产过程成本控制不到位、财务与业务相脱节、成本预算不均衡等。

1 标准成本法的简介

标准成本法是指应用制定、执行、核算、控制、差异分析等方法明确标准成本,达到优化管理成本的目的。制定标准成本,计算和分析成本差异、处理成本差异是标准成本法的构成要素,缺一不可。其中,通过制定标准的成本,企业可以完成事前成本控制工作;成本差异计算和分析可以促成成本控制目标的实现,并据以进行经济业绩考评;处理成本差异可以提高成本发展水平,确保成本法的适用性。采用标准成本法不但有利于企业简化会计工作,而且为企业编制预算提供了依据,有利于进行成本控制工作。

2 正商地产实施标准成本法的必要性和可行性

2.1 正商地产实施标准成本法必要性

2.1.1 欠缺制定低成本管理战略标准

企业要想充分发挥标准成本法在实际成本管控中的价值,势必要制定低成本发展战略标准,以此节约每一项工作环节之中的成本支出。然而,正商地产只是单纯地开展成本管理工作,忽略制定低成本管理战略标准。也就是说,各项工作缺乏最低支出标准。一般而言,正商地产会遵循预先设置的总成本为成本管理依据,控制整体支出。这种粗犷的成本的管理方式不仅不能较好地分清管理责任,而且使得成本管理效果大打折扣。

2.1.2 欠缺增强成本控制意识

员工是成本控制工作的执行者。若是员工成本控制意识不足,将会影响成本控制水平。从目前现状来看,正商地产的员工仍然以传统的眼光看待成本控制工作。主要表现在,员工认为,成本管理工作是领导、部门管理者、财务部门的应该完成的任务,而自己不需要参与成本管理工作,只需完成分内事宜即可。在这种思想意识的影响之下,员工缺乏关心成本管理工作的目标。故正商地产需要重视成本控制理念的宣传和对员工标准成本法的培训,帮助员工树立成本控制意识,并以绩效适当的方式,全面地调动员工参与成本控制的积极性,以此提升企业的经济效益。

2.2 正商地产实施标准成本法可行性

2.2.1 基础管理工作较好

伴随着房地产盈利空间缩减,降低成本成为地产企业重要发展方向。正商地产也不例外。近年来,商地产积极学习成本管控法,把控成本管控的应用技巧,同时开展基础成本管理工作。这些都有利于自身构建完善标准成本管理体系,提高标准成本管理质量。

2.2.2 电算化的应用水平不断提高

在现代社会下,企业需要积极地应用信息技术,否则就容易降低自身在本行业之中的竞争力,使得自身陷入发展困境之中。正商地产位于河南省,属于当地知名的地产企业。正商地产在初始阶段就着重与信息化建设。比如,构建会计电算化系统、应用先进的会计处理软件(金蝶)等。当前阶段,正商地产积极地引进自动化、智慧化技术,提高会计工作效率,逐步实现物资、生产两者的对接管理。成本属于财务方面的工作,与财务信息技术息息相关。由于正商地产会计电算化的发展水平相对较高,其可以提高成本信息的共享性,确保标准成本法顺利推进。

3 正商地产引入标准成本法的流程以及保障措施

3.1 标准成本法的实施流程

标准成本法实施的流程如图1所示。

3.1.1 构建成本管理中心

为提高标准成本管理水平,正商地产要提供成本管理的条件,即积极地构建立成本管理中心。一方面,该机构需要根据自身发展实际情况确定标准成本的管理内容,并时刻引导员工完成标准成本的管理任务,对相关人员进行考核,对相关产品执行标准成本法的效果进行评估;其次,该机构的相关人员应当结合企业的实际情况,划分责任区域,便于考核标准成本法在企业的应用实际情况,衡量每个员工的绩效,并建立相应的产品管理中心。

3.1.2 制定标准成本

实际上,构建成熟并且科学的标准成本管理体系并非易事。正商地产有利于团结可以团结的力量,凝聚众多人的智慧。比如,研发人员、人事、生产人员、采购人员、财务人员、管理人员等。制定流程如下:生产部门相关技术人员制定所需材料的标准用量。与此同时,采购人员需要时刻关注市场变化,并以以往的材料成本价格为参考制定标准价格。对于采财务管理人员来讲,他们需要以自身的专业素养,审核标准价格。而成本管理则要确定最终的标准数据。为提高标准成本制定水平,管理人员需要把未来的变动情况考虑在该工作之中。比如,运作条件、技术发展水平、员工工作效率等的变化。通常情况之下,标准成本的数额在一段时间内并不会发生变化,否则将会影响成本管理效果。当然,若是运作情况发生变化,就需要科学大地调整标准成本的数额,以此满足实际标准成本管理需求。

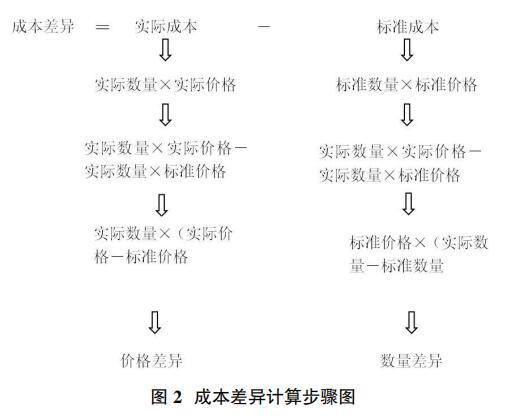

3.1.3 標准成本法的成本差异分析及绩效考核

标准成本与实际成本的差称为成本差异,主要由直接材料、直接人工和制造费用三个方面组成,其中负差异为节约差,正差异为超支差。作为成本管理人员与财务管理人员需要是切实分析影响产品成本差异的因素,提高标准成本的管控效果。在计算标准成本时,相关人员既需要考虑数量标准,又需要价格标准。而这种标准成本计算方法有利于确定工作责任人。

成本差异计算方法步骤如图2所示。

可以从两个方面分析实际成本与标准成本之间的差异,如图2所示,管理人员就可以探索成本差异出现的原因,明确问题责任。比如,如果原材料数量出现成本差异,就可以追究生产者的责任;如果原材料价格出现成本差异,就可以追究采购人员的责任。实际上,差异分析不但可以划分出责任归属,而且可以作为工作考核的依据。在这种情况之下,员工就会较少的低懈怠成本控制工作了。

3.2 标准成本法的保障措施

3.2.1 强化标准成本目标和制度的执行力度

标准成本的制定需要考虑多种要素,如当前生产技术发展水平、工作事项、管理需求等,进而明确成本支出标准,从而保证运作活动有条不紊地推进。实际上,标准成本可以全面地分析成本支出水平。标准成本贯穿在了事前、事中、事后等多阶段,标准成本制度的执行,可以更有效地落实全面预算管理,进行成本控制,提高经济收入发展水平。

3.2.2 坚持科学分配、循序渐进的原则

正商地产制定标准成本管理方案,全面地协调成本管理工作。与此同时,企业需要调动各部门成本管理积极性,发挥最大的成本管理功效。用量标准乘以价格标准,得出标准成本。技术部门主要通过综合分析各项资料,制定用量标准。采购部门负责日常的生产运作采购工作,财务部有责任管控成本。因此,两个部门要共同制定材料价格的标准。人力部门与制造部需要统计单位工资率。

3.2.3 标准成本法与ERP系统的结合应用

事前计划是通过对历史资料的反复分析,根据企业正常生产状态而非理想状态下制定出各种标准,并将此标准输入ERP系统作为各业务活动的成本控制的基础和依据;事中控制是ERP系统启动将标准成本与实际成本进行比较,将差异进行分析,并予以调整,控制不良差异的不断扩大;事后分析,在项目完成后,找出各项目间的价格差异与数量差异的原因,并对其进行调整,为制定新的标准成本找出合理的依据,为企业降低成本,改善内控,完善企业的成本管理水平。基于ERP系统的成本模块的应用实施,可以提升了成本核算工作效率,降低了基层管理会计人员的工作强度,并为企业成本控制工作提供了有效的基础数据支持,同时也能更有效的验证各项经营管理措施的成果,为正商地产自身提升竞争能力,持续稳健发展奠定了坚实的基础。

参考文献:

[1]张献英,国秀芹.管理会计实务[M].北京:北京教育科学出版社,2016.

[2]欧春艳.标准成本法在企业成本管理中的应用[J].中国乡镇企业会计,2019(05):133-134.

[3]刘红梅.标准成本法在成本管理中的应用[J].财会学习,2019(15):127,129.