基于SAP系统的集团内部模拟市场结算

2019-11-28余有雄

余有雄

(柳工集团-广西中源机械有限公司,广西 柳州545007)

0 引言

企业集团是指以资本为主要联结纽带的母子公司为主体,以集团章程为共同行为规范的母公司、子公司、参股公司及其他成员企业或机构共同组成的具有一定规模的企业法人联合体。作为集团公司中的主机公司,一般同类产品会定位在同一家子公司生产的,可通过原材料批量采购、提升材料利用率从而降低成本,也有利于工艺研究、质量管理,提升产品质量。例如工程机械装载机属具类归属由一家子公司生产,油缸类、管子类由另一子公司生产,车架类、桥箱类、发动机类等也是如此。由于产品结构相似,互换性强,可提高材率,系列化产品,提高工人的熟练度,提升产品质量。

但是主机公司与子公司与如何结算,子公司之间又如何结算,结算方式的确定,将决定着主机公司的成本与盈利水平,也决定着子公司的效益考核,同时还决定着需要投入多少人工成本来完成结算。

以下是本人在机电企业多年价格管理的经验,通过探索与多次谈判,最终得到主机公司的采纳,并作为现公司间的结算方式。

1 主机公司与子公司结算的常用原则

1.1 关联交易结算原则(Connected transaction)

关联交易就是企业关联方之间的交易,关联交易是公司运作中经常出现的而又易于发生不公平结果的交易。关联交易在市场经济条件下广为存在。

有利方面:交易双方因存在关联关系,可以节约大量商业谈判等方面的交易成本,并可运用行政的力量保证商业合同的优先执行,从而提高交易效率。

不利的方面:由于关联交易方可以运用行政力量撮合交易的进行,从而有可能使交易的价格、方式等在非竞争的条件下出现不公正情况,形成对股东或部分股东权益的侵犯,也易导致债权人利益受到损害。

关联交易原则的制定,主要考虑购销双方承担的研发费用、资金费用、运输费用、质量成本等,在销售方产品的标准价格基础上,增加合理的加价率作为销售价格,双方进行结算[1]。

1.2 模拟市场结算

将子公司带入市场竞争,与同地域同质企业用同等价格水平。

有利方面:加强子公司的绩效管理,增强子公司的市场竞争力。

不利方面:投入大量人力物料作价格审核。

1.2.1 模拟市场结算的几种方式

(1)典型物料用作业成本法模拟市场结算品种少,产量大的生产企业最适合此类结算模式。

作业成本法:是一种以“作业”为基础,以“成本驱动因素”理论为基本依据,通过分析成本发生的动因,对构成产品成本的各种主要间接费用采用不同的间接费用率进行成本分配的计算方法。也就是“谁受益谁承担”。

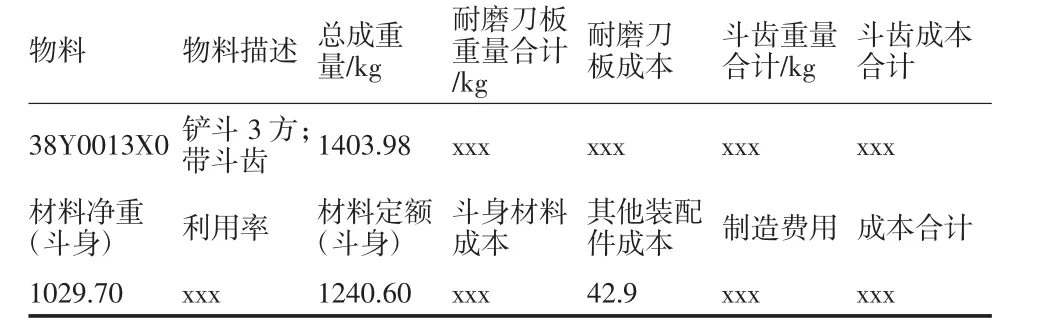

按零件生产图纸、工艺、定额,分项分步进行核算,零件的材料定额、材料利用率、工时定额、原材料价格、人工费率等等,这些大量的基础数据,花费子公司与母公司大量的人力,进行多次的复核、谈判,才能确定一个较复杂零件的最终成本。例如表1《典型零件成本计算表》中的制造费用,需要核定各道工序的工时,工种费用、油漆面积、油漆单价等才能计算出总的制造费用。

表1 典型零件成本计算表

销售价格=产品成本*(1+加价率%)

1.2.2 可比物料用成本系数法模拟市场结算

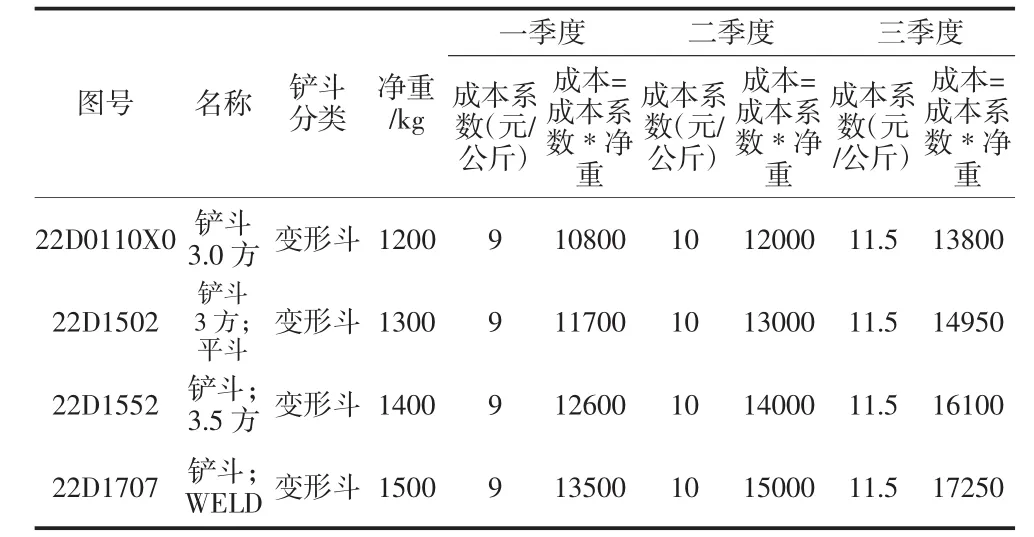

按照1.2.1作业成本法,得出典型物料的成本系数,例如表2。

表2 典型产品成本系数

可比物料成本=可比物料净重*成本系数,见表3。

销售价格=产品成本*(1+加价率%)

表3 可比物料成本核算明细

作业成本法与成本系数法定价难点:

1)材料利用率、加工费率、辅材用量等双方分岐较大,复核基础数据耗时长。

2)由于实际生产中MBOM是千变万化的,有部分部件或者工序需要委托给社会民企承办,物料需要还原成自制成本。

3)由于原材料市场经常变动,为减少销售方子公司承担过多的市场风险,每个季度按新原材料重新核定一次结算价格。

本人所在子公司与主机公司的结算,历经近6个月的数据复核,仅完成10个典型铲斗五种类型(普通斗、侧卸斗、快换架、叉体、托架),10个典型摇臂两种类型(箱型、H型)的定价模型。

因执行价格联动,每个季度还要调整一次结算价格。

2015年销售给主机公司的铲斗品种有60多个,摇臂有70多个,基本可以在当月核算出结算价格,双方进行结算。

2018年销售给主机公司的铲斗品种有近130种,新品率达50%以上

在相同人员的情况下,及时定价十分困难,增加人员必定增加人工成本,最终经讨论起用第三种结算方案——基于SAP系统的模拟市场结算。

1.2.3 基于SAP系统的模拟市场结算

(1)基于SAP系统的模拟市场结算前提准备

(a)子公司与母公司使用同一种ERP管理系统,例如我所在公司与母公司用的SAP系统

(b)主机公司IT部有SAP系统二次开发的能力

(2)子公司成本的归集

子公司成本归集一般采用标准成本法。

标准成本:产品或作业未来成本的理性预期,是指以预先制定的标准成本为基础,用标准成本与实际成本进行比较、核算和分析成本差异的一种产品成本计算方法。

标准成本需要准备的基础数据:BOM、工艺、工时、工作中心六大作业价格、原材料用量、辅材用量、采购件价格、原材料价格、辅材价格录入完成,通过PPC1(标准成本估算变式)计算,计算出零件标准成本。

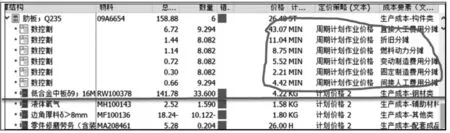

例如零件09a6654板的标准成本计算结果如图1所示:

图1 零件09a6654板的标准成本计算结果

划线标注原材料RW100378中板 4.41/kg,直接人工费率40.45/h,折旧费率5.85/h,燃料动力3.73/h,变动费用率4.41/h,固定费用率10.17/h,间接人工费率15.31/h。

(3)通过变更计算变式,实现计划成本随原材料市场变动而变动。

计算变式ZPC2,是基于计划价格的成本估算变式:基于现有系统工艺、定额、BOM表,用可计划的价格、费率,进行测算成本的一种变式。

在原材料变动的时,经母公司与子公司谈判达成核定基准,变更原材料价格、辅材价格、制造费率价格、采购件价格,通过ZPC2变式计算,得出当季计划成本。

两个计算变式异同点对比如表4所示:

表4 计算变式对比表

例如零件09a6654板的计划成本计算结果如图2所示。

图2 零件09a6654板的计划成本计算结果

标准成本与计划成本的变化如下:

由于原材料的变动,RW100378中板,由标准价格4.41变成了计划价格的4.22/kg;人工费率、折旧费率、固定费费等均有了变化;而零件09a6654的计算结果也由原28.66变成了26.48。

当原材料再次波动时,通过计划价格的变化,可计算出各个时间段的零件成本,作为销售价格制定的基础。

对于特殊的生产设备,折旧费率、变动费率、固定费率均可以按作业成本的方法,按作业工时分摊到产品成本,反应真实的产品成本。

销售价格=计划成本*(1+加价率%)

所有新增产品,基于SAP系统,进行计划成本测算,报价一周内可以完成审核并于当月进行结算。并可持续的与市场波动紧密相关,实现主机公司的采购价随行就市。

(4)基于SAP系统计划成本核算的模拟市场结算带来的效益本人所在企业,2017年主要客户销售收入1.8亿,由于定价滞后,2018年复核补差600万。2018年主要客户销售收入1.85亿,由于定价滞后,2019年复核补差270万,由于长期的结算滞后,严重影响了产品的真实收入与真实盈利情况,经过改进,基于系统联动的模拟结算,基本上当月新产品报价审核后当月结算,2019年预计销售收入2.2亿,不需要补差,收益如下:

无形效益:真实的销售收入反应现真实的产品毛利与企业盈利水平,为企业生产定位提供数据支持。

有形效益:每月度的结算效率提升,应收金额周转天数减少20天,按减少滞后500万补差资金6个月,按市场6%利率计,年收益在30万左右。

2 结束语

按照市场经济原则,先定价后采购,是采购员的最终职责,但由于集团制公司的特殊化,导致子公司间采用关联交易,临时结算等等手段,可以作为过渡的一种临时手段,最终通过SAP系统,实现了子公司间交易走向市场,参与竞争,加大了成本管控,提升了自身的市场竞争能力,对购销双方公司都是极大好处,希望此结算方式能与更多的企业交流推广。