·企业理财·浅论上市公司多元化经营与业绩背离

2019-11-26屈晓云

屈晓云

【摘要】多元化作为经营主体成长战略,是上市公司高层制定的多项业务组合,其涉足不同领域的发展规划。我国企业要发展壮大,实行多元化经营是必要的。随着企业经营自丰权扩大,我国许多企业也不断的开始尝试多元化经营。到二十世纪九十年代中期,商品市场从短缺转向过剩,许多行业的核心企业进行经营转变,其经营经历了专业到多元化的演化。近年来。经济发展速度放缓.加之企业人力、资金成本上升等不利因素的影响,使许多企业举步维艰,行业供过于求的情况不断加剧。在这种背景下.上市公司实施多元化转型,以谋求生存与发展.此时研究多元化对业绩的影响是十分必要的。

【关键词】多元化经营;业绩背离;资金使用效率

前言

二十世纪九十年代上市公司在我国兴起,其通过资本市场募集资金,募集到的资金使用效率受到关注。多元化经营是经营主体进行资金投资的行为,因此,其也受到社会各界的关注。多元化作为经营战略,是企业将经营业务分布于多个产业,进入新产业的行为,对其研究的基础问题,则是多元化经营对上市公司业绩的影响,迄今研究成果的结论不一致。本文对于上市公司多元化经营与业绩联系进行研究,准确反映多元化效应,即从时段比较企业由专业化向多元化经营程度增强后,企业业绩显著降低,多元化经营导致上市公司业绩背离。

一、多元化经营概述

(一)多元化经营含义。

多元化经营是企业不只生产单一产品,或者是企业不只运营一种产业,它是企业将经营向不同行业、产品转移发展。这种经营模式是企业发展过程中,采取的跨产品、跨行业的经营扩张战略方式。多元化经营特点:多元化是经营方式、成长模式,它将企业能力与市场组合。多元化是一项经营战略,它是上市公司在现有经营下,增加差异性产品、产业的战略成长方式,它属于企业层战略,是成长到一定阶段后企业发展的必然产物。

(二)多元化评价方法。

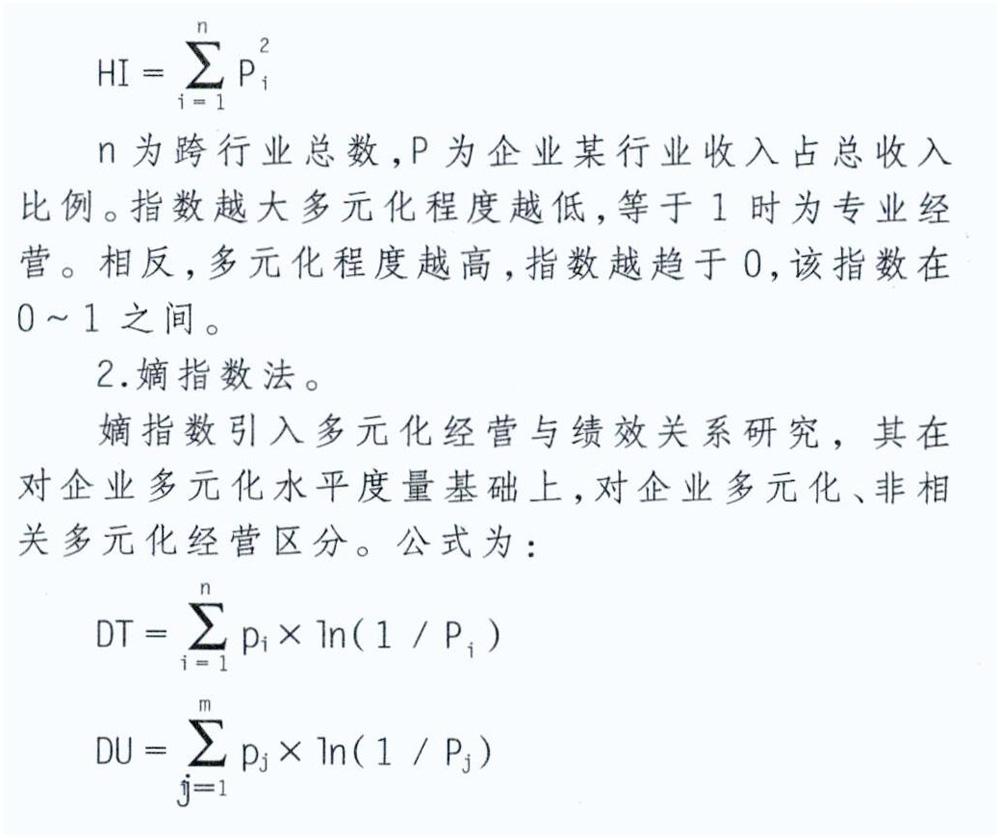

1.赫芬达尔指数法。

对于多元化衡量较简单,即用企业各行业收入占总收入平方,来衡量企业的多元化程度。公式为:

DR=DI-DU

n为跨行业总数目,m为非相关行业个数,pi为某个细分行业收入占总收入比,Pi为非相关行业收入占总收入比,DT为多元化指数,DU为非相关多元化指数,DR为相关多元化指数。

(三)多元化经营的实践意义。

首先,为房地产企业战略转型提供借鉴。准备多元化经营时,企业需要审视内部条件,正确认识要进入的产业,使企业可以适度选择多元化程度。当企业的多元化程度过高时,企业可以及时抛离影响业绩的产业,回归主打产业。

其次,促进企业产业健康发展。对干上市公司来说,多元化经营战略既有效益,同时其实施也需要成本,一味追求效益的同时,更加需要关注其经营成本,避免无效业务对企业的发展带来潜在危机。自多元化战略提出后,各界对其的应用一直存在争议,我国对其研究十分有限,因此,研究上市公司多元化经营对业绩影响,希望可以为我国产业发展提供建议。最后,可以稳定国民经济发展。当前,我国经济处于转型期,通过对上市公司多元化经营与业绩研究,为企业战略转移建言,以促进企业稳步发展,提升国民经济水平,实现我国经济顺畅转型。

二、多元化经营与业绩背离实证研究

(一)多元化程度度量。

本文采用赫芬达尔指数对企业多元化程度度量。根据苏州新区高新技术产业股份有限公司(以下简称苏州高新股份公司)单元收入占总收入比,算出HHI编制成表,反映不同业务对企业贡献度,判断苏州高新股份公司多元化程度高低。

2018年苏州高新股份公司多元化指标HHI=24.32%,可以看出苏州高新股份公司多元化程度很高。从表所示,自2014到2018年苏州高新股份公司主营业务范围增加,多元化战略不断加深,2018年时达到最高。

从表看出,随着多元化程度上升,企业的净资产收益率、每股收益、总资产收益率呈下降趋势,代表着企业随着多元化程度上升,实际实现的经营业绩正在下降,多元化程度与绩效呈现出了负相关的关系。分析这一情况的原因:随着多元化程度的提高,企业需要巨大管理及运作成本,并且这些支出,是企业在短期的经营中难以消化的,加之管理者为自身利益过度投资,他们会选择一些自身并不熟悉,但是具有较高风险的行业进行投资,致使企业业绩在实现多元化后,并未有明显的改善。

(二)多元化对企业业绩的影响。

由表可以直观地看到,苏州高新股份公司各资产收益情况,2014年~2015年期间企业盈利能力波动不大,存在短期效益,而2016年出现了急降,2017年略有增加外,到2018年时依然处于下降趋势,多元化经营拉低了企业盈利能力。苏州高新股份公司2018年对于创投业务布局加码,企业以直接投资、基金参股等方式,登陆科创板企业。从企业的每股收益来看,2018年年报显示,企业直接投资持有江苏银行6685.76万股,取得现金分红1203.44万元;创投集团14.97%股份,取得现金分红3053-88万元。持有拟上市中新集团5%股份……。近五年来,企业多元化经营纳入合并报表范围,为其贡献了很多利润,提升了其盈利能力。但企业扣除这些扣非经常性损益后,每股收益一落千丈,下降了近1.5倍。多元化决策对会计业绩产生了负面影响,导致上市公司业绩背离。2018年苏州高新股份公司产业并购基金,设立汇德并参与了世嘉科技定增,其价格22.27元/股,汇德投资浮盈近80%,出现业绩溢价。从时点来看多元化业绩优于专业化企业,但是从发展时段来看,企业多元化程度增强后,业绩显著降低。

三、多元化经营建议

(一)深耕主业,抢占细分市场份额。

深耕主业,整合现有资源,为布局多元化提供后盾。虽然研究重点在于多元化经营,但主业不能忽视。目前大多数企业经营结构中,主业还是占据主导地位的,利润贡献也占很大比重。多元化经营目的在于找到新的、可持续增长的利润点,那么企业只是为了多元化,而实现多元经营,则违背了初衷。那么实现多元化时,需要以发展相关产业为主,抢占细分市场份额,抓住相关多元化业务,强化品牌效应,以巩固多元化经营基础。

(二)及时调整非相关多元化产业。

及时调整非相关多元化产业布局步伐,在选择上要保持谨慎,权衡、综合考虑个体与总体间关系,做好信息收集,把握行业发展动态,在现实情况基础上,有效调整多元化战略,不断的整合业务。从实际情况来看,多元化经营无法保证稳固获利能力,那么企业需要了解自有资金、战略、风险等因素,及时关注产业动态,保证自身拥有的核心竞争力,根据行业现况优化调整产业布局,使得多元化的实行可以为企业经营业绩带来理想、优化效果,有效构建核心竞争力,使企业可以在多元化助力下发展。

(三)事前规划展方向。

多元化经营前,应该做足资金、资源准备。在多元化经营中,目光要长远,不只關注短期利益,应该与企业未来的发展方向相匹配,将多元化经营契合发展战略,不脱离企业现实情况,考虑拥有的资源,确立目标,制定实施计划,按计划理性实施多元化发展。过度多元化会降低收益稳定性,给企业带来经营风险。多元化经营前,要对所进入行业做好评估,分析行业发展空间、项目与战略匹配度,制定完善的规划,保证多元化经营有序开展。

结论

开展多元化经营后,企业的业务涉及众多领域,其业绩评价具有代表性及研究价值。从多元化经营来看,随着市场竞争加剧,企业发展时期、经营形势等都在发生变化,这些变化促使企业多元化发展,并使多元化发展成为上市公司可持续发展的途径,因此,应该更多关注多元化与业绩间的影响。本文以多元化与上市公司业绩关系作为研究对象,分析两者间的联系,参考苏州高新股份公司发展规划,有效评价上市公司多元化经营后,发现多元化经营导致上市公司业绩背离,多元化程度增强时企业业绩显著降低。那么企业在运用多元化发展时,应该对多元化经营有更好的认识,充分分析企业经营现状基础上实施经营对策,正确选择未来的发展战略,助力其未来稳定发展。