基于SWOT分析的中小P2P网贷平台转型研究

2019-11-22张燕

张燕

[摘 要]2018年我国出台了一系列政策,鼓励中小P2P网贷平台退出或者转型。2019年P2P平台将继续出清,众多中小P2P网贷平台面临着退出或转型。结合P2P网贷行业的现状,运用SWOT法从优势、劣势、机会、威胁四方面进行环境分析,最后提出相应的建议,以期帮助中小P2P网贷平台做出转型发展的合理决策。

[关键词]P2P网贷平台;SWOT;转型分析

[中图分类号] F272

[文献标识码]A

[文章编号]2095-3283(2019)08-0092-04

Abstract:In 2018, various local regulatory authorities issued a series of policies to encourage small and medium-sized P2P online lending platforms to withdraw or transform. In 2019, the P2P platform will continue to clear, and many small and medium-sized P2P online lending platforms are faced with the choice of exit or transformation. Combined with the current situation of P2P online lending industry, SWOT is used to analyze the environment from advantages, disadvantages, opportunities and threats. Finally, it puts forward corresponding suggestions to help the small and medium P2P online lending platform to make rational decisions for transformation and development.

Keywords:P2P Online Lending Platform;SWOT;Transformation Analysis

P2P是Peer-to-peer lending的缩写,即借款者和投资者在第三方平台直接进行交易。P2P的产生源于小额信贷线上化,最早开展线上小额信贷服务的是具有英国血统的P2P平台Zopo,上线于2005年。随着英国P2P行业的发展,美国P2P也随之发展起来。Prosper基于美国强大的个人信用系统成为北美主流P2P网络借贷平台。我国第一家P2P贷款平台是成立于2007年的“拍拍贷”,由此拉开了我国P2P行业发展的序幕。我国P2P行业在经过五年的起步期后,2012年进入爆发期,2018年是P2P网贷行业深化专项整治的一年,表现为政策密集出台,平台加速出清。这种趋势一直延续到2019年,网贷运营平台数量仍在下降,一些P2P网贷平台开始出现问题或面临转型。2019年3月知名P2P网贷平台“红岭创投”宣布退出P2P业务。同月,网贷之家长期排名前20,前中国互联网金融协会理事单位的“团贷网”涉嫌集资诈骗、非法吸收公众存款被立案侦查。4月,“温商贷”同样因涉嫌非法吸收公众存款立案侦查。5月,深圳通过首批“自愿退出且声明网贷业务已结清网贷机构名单”,涉及71家平台。这些事件都表明2019年P2P行业进入了有序转型和退出期。对于众多的中小P2P网贷平台而言,尽快进行战略环境分析,找到今后发展的方向就显得非常重要。

一、我国P2P网贷行业发展现状

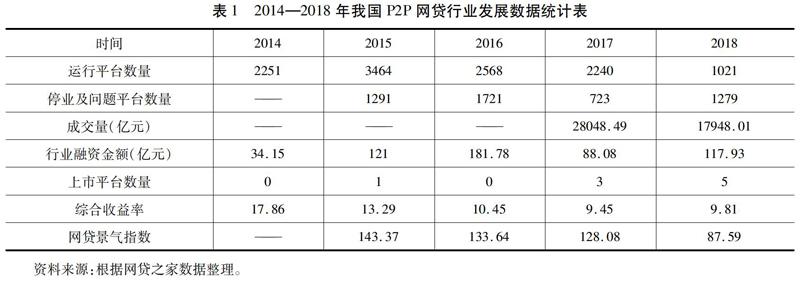

从正常运行平台数量上看,2018年我国P2P网贷平台数量为1021家,是2015年高峰期的29.47%,是2017年的45.58%。其平台成交金额也在剧减,2018年全年P2P网贷行业成交量为17948.01亿元,相比2017年减少了36.01%。2018年行业不稳定,人气不足,使得有实力的大平台开始謀求在境外上市,以此提高品牌知名度。在2018年完成上市的就有5家企业,2家登陆纽交所、2家登陆纳斯达克、1家登陆港交所。2018年P2P网贷平台风险事件频出,全年停业及问题平台总计为1279家,其中问题平台数为658家,严重影响了整个行业的健康发展和社会的和谐稳定。这也从侧面表明了中小P2P平台面临着生存与盈利的双重挑战。为了化解风险,2018年互联网金融风险专项整治工作领导小组办公室、P2P网络借贷风险专项整治工作领导小组办公室联合下发《关于做好网贷机构分类处置和风险防范工作的意见》,拉开了P2P网络借贷专项整治的序幕。在7月以后,地方互联网金融协会密集出台退出指引。在P2P平台集中的上海、北京、广东三地出台了一系列的退出指引政策文件。

二、我国P2P网贷行业的SWOT分析

(一)优势(Strength)

1.成本低,收益高

P2P网贷相比与传统银行业、金融业实体,节省了实体网点费用和员工费用。大量的信息撮合是在线上完成,从而节省了管理成本和交易成本,这使得网贷平台能够为投资者提供较高的收益率。2014年P2P平台推出的投资理财产品综合收益率为17.86%,虽然收益率逐年下滑,2018年综合收益率也有9.81%,还是远超银行提供的利率。在国内投资者的投资渠道较少的情况下,从收益角度看,相比银行更具吸引力。

2.包容性强,手续便捷

P2P业务具有一定的普惠金融特性,其服务对象涉及社会的各个阶层,具有一定的包容性。从借款方看,中小企业、农民等的贷款需求在商业银行得不到及时的满足,经常出现贷款难的问题,而P2P能为他们提供灵活的融资渠道,缓解了资金需求,并且手续便捷、付款速度快,在一定程度上促进了其发展壮大。从投资方说,P2P平台上提供的投资产品金额较小,比如在“拍拍贷”平台50元就能投资。这比起商业银行动辄五万起的理财产品,投资门槛低,能有效利用投资人的闲置资金。

3.借款期限短,投资风险分散

不同平台的投资风险不同,投资人可以通过在不同平台上进行不同期限和金额的项目投资降低风险。很多单个平台会推出一揽子借贷项目的产品,借款期限从3个月到24个月不等。一揽子项目背后的借贷项目可能会有几十甚至上百个,这既加速了借贷双方的匹配时间,也从项目上进行了分散投资。

(二)劣势(Weakness)

1.风控水平不高

相比传统金融机构拥有从业经验丰富的风控人才队伍、独立而兼具效率的风控体系、征信中心的准许介入,中小P2P平台总体风控水平不高。很多中小P2P平台的从业人员对金融知识了解很少,也缺乏对风险的敬畏,其工作目标放在拉业务、获提成上,因而缺乏尽职调查和实地考察的动力。一些P2P平台在借款人借款后,缺乏贷中监控,借款人逾期后,也缺乏监督还款的制度。

2.资产端枯竭

平台留住投资人,需要资产端有项目。一旦没有稳定的一定数量的项目发布,投资人可能会因为资金存在站岗而选择撤资。优质资产端的获得并不容易,但如果只关注资产端的数量,质量将无法保证。

3.原始注册资本金不高

P2P行业在前几年处于“无行业标准、无进入门槛、无监管规则”的三无状态,使得很多创业者纷纷进入该行业。由于P2P平台匆忙上线,并且缺乏融资渠道,其注册资本金并不高。一旦国家监管部门设置资金本门槛,那么扩资无望的平台将无法达到国家的合规要求。

4.制度体系不完善

部分P2P平台业务流程不规范,缺乏一套合理的风险管理办法,也缺乏与财务管理相关的制度和公司治理制度。业务量小时,平台还可以应对,但是业务量大时,就会严重影响客户体验。

(三)机会(Opportunity)

1.资本市场的认可

由于看好中国的小微金融市场和个人消费信贷市场的未来发展前景,资本市场对P2P平台投入了极大的关注。如表1所示,融资金额在2014—2018年一致保持在100亿左右。即使是在近两年资本市场大环境整体低迷的情况下,2017年也有88.08亿元,2018年网贷之家排名第一的“陆金所”就一举获得13.3亿美元融资。

2.三线城市和农村市场向好

随着手机和移动支付的普及,我国农村已经具备线上借款的条件。农户一般借款数额不高,在银行等正规机构中很难借到,因此一些平台深耕农村市场。还有一些平台加大三线城市的线下网点数,从资产端和投资端两个方面寻找机会。

3. 大数据技术的发展

大数据技术、人工智能的发展,都会带来P2P资产端定价更加准确。借助数据信息,可以对有重复投资行为的投资人进行刻画,自动推荐消费者可能感兴趣的产品。比如,“拍拍贷”就在贷后运用了“智牛”催生机器人,有效降低了风险控制成本。

4. 个人信用体系逐步建立

2019年1月,由人民银行批准的我国首个市场化个人征信机构“百行征信有限公司”启动个人征信系统。网贷公司及产品可以接入“百行征信”,借款人的借款行为也会上传到个人征信,这些记录被其他网贷平台共享。社会层面的个人信用体系逐步形成,这对于一些欠钱不还的老赖分子无疑具有一定的震慑力。

(四)威胁(Treat)

2018年3月下发《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》,同年4月,中国银保监会正式挂牌,P2P网贷被明确纳入银保监会监管范围。从P2P行业监管趋势看,落实“三降”、良性退出、风险出清仍是2019年P2P监管重点。

1. 市场风险偏好下降

如表1所示,2018年P2P网贷行业景气指数仅为87.59,已经跌至荣枯线之下。P2P网贷数量连续三年出现下降,在2018年出现了集中暴雷的现象,仅2018年6月和7月就出现了266家问题平台,138家停业及转型平台。高返平台钱宝网、雅堂金融、唐小僧、联璧金融均相继阵亡。这些负面的事件均使得出借人风险偏好逐渐趋于保守,出借活跃度降低,且更愿意选择大平台。一些大的P2P平台如团贷网,出现了暴雷、跑路和转型,都会打击投资人的信心。

2.行业竞争激烈

虽然自2015年以来,P2P正常运行平台数量呈现下降趋势,但截至2018年底,仍然有1021家平台正常营业。从地域上看,平台又多集中在北京、上海、广州、浙江等沿海发达地区。由于P2P平台投入较大,其运营成本较高,这使得无论是在优质资产端的争夺上,还是在投资人的吸引上,P2P行业竞争都非常激烈。

三、我国P2P转型发展策略

(一)加强和机构的合作

“175号文”指出“引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等”。从上市P2P平台的2018年财务报表来看,平台正在积极拓展多元化资金渠道,并且机构资金比例在上升。一些上市平台在2019年还将继续加大与知名投资机构、國资背景机构的合作,比如“乐信”已与100多家金融机构合作。“拍拍贷”来自机构的资金在2019年1月达到35.1%。中小P2P平台也可以在防范变相杠杆风险、道德风险等的情况下,尝试与机构合作。

(二)专做私募基金

向私募机构及金交所转型也是目前平台的一种选择。红岭创投旗下投资宝平台转型为线下私募。私募牌照容易获得,但是运作方式和网贷不同,从目前已经转型的平台来看,这种转型以业务规模偏大的平台为主。中小平台如果有这方面的资源与积累,也可以去尝试。

(三)减缩业务、建立风控体系

经营业务牌照需要地区化。每个P2P平台的发展模式、区域定位、资金实力不同,因此可以选择优势的地区发展业务。风控体系包括事前、事中和事后的风控,努力做到全面风险管理。完善以风险为中心的组织管理机制、人才管理机制。战略性的进行业务收缩,以控制风险作为第一要务。

(四)利用优势,深耕行业

对于在某一个方面有核心竞争力的平台,应该充分利用优势,力图将自己的长板打造的更长。深耕车贷市场的“微贷网”,就利用了自身优势,努力打造一个精准的估价系统。“微贷网”号称掌握最全二手车市场交易数据,拥有上千位线下专业评估师,对于已经做抵押的车辆,安装GPS定位系统,能进行实时厘米级别定位、多重预警、跨平台实时监控。

(五)整合或者优化

对于规模较大、且规范程度满足国家政策要求的P2P平台,可以有选择性的兼并整合其他打算退出的网贷机构。整合后的平台,对注册资本进行增资,同时对资源进行有效的优化。

四、结语

自2018年6月起,我国P2P网贷平台风险事件不断,整个行业经历了风险集中释放期,正常运营平台数大幅减少。跑路和暴雷的平台让投资人遭受很大的损失,影响了社会的安定。国家相关监管政策的出台有利于P2P行业的健康发展。据网贷之家预测,2019年P2P平台将持续出清,至年底运营平台数或将跌至300~500家。是转型还是退出,抑或继续发展将是2019年大多数中小P2P平台需要面对的选择,只有对平台的优势、劣势、机会和威胁做出了清晰判断的平台,才有可能正视目前发展中遇到的困境,做出适合自己的合理决策。

[参考文献]

[1]陈文.P2P向死而生[M].北京:機械工业出版社,2016.

[2]陈文.P2P中国式高收益债券投资指南[M].北京:机械工业出版社,2015.

[3]梁莹莹.基于互联网金融的P2P网贷市场SWOT分析[J].对外经贸,2016(10):89-91,108.

[4]可乐妹. 宜人贷、拍拍贷等5平台财报分析:哪家最赚钱[EB/OL].网贷之家,2019-04-02.

[5]余继超. P2P网贷仍有发展空间:备案之外平台忙转型[N].国际金融报,2019-04-07.

[6]2018年中国网贷借贷行业年报[R].网贷之家,2019(1).

[7]李敏,吕琳.基于层次分析法的P2P网贷平台风险因素分析[J].对外经贸,2018(12):80-82.

[8]刘志坚,张国斌.P2P创新:P2B网络借贷探索[J].对外经贸,2014(10):105-108.

[9] Bachmann A,Becker A,Buerckner D,Hilker M,Kock M,Lehmann M,Tiburtius P. Online Peer-to-Peer Lending-A Literature Review[J]. Journal of Internet Banking and Commerce,2011,16(2):1-17.

(责任编辑:郭丽春 董博雯)