转型升级下贵糖股份有限公司财务指标变动趋势分析

2019-11-22魏仪

魏仪

摘要:制糖工业是指以甘蔗、甜菜为原料制作成品糖,以及以原糖或砂糖为原料精炼加工各种精制糖的工业产业。作为食品行业的基础,制糖工业在国民经济中占有重要地位。随着近年来外部政策环境变化,传统制糖工业的转型升级,其各项财务指标也发生了巨大的变化。文章结合我國的制糖产业的变化趋势和现状,选取制糖行业的代表性企业——广西贵糖股份有限公司为研究对象,对比整理其近年来流动负债,营业收入,利润水平等数据,分析其财务指标变动趋势,从而反映出传统制糖工业的发展方向,为整个制糖行业转型升级提供借鉴。

关键词:贵糖股份;财务指标;变动趋势

一、贵糖股份公司经营发展概况

贵糖股份公司1998年在深交所挂牌上市,广东省国资委为最终控制人。经过50多年的深化改革、不断扩大生产,贵糖股份发展成为一家全国性的大型综合性企业,制糖业为其主营业务。

二、贵糖股份公司近年来主要财务指标分析

(一)筹资活动——以各筹资项目比重变动趋势为例

通过该表格中的数据,我们可以看出:贵糖股份流动负债虽然不断变化,但一直占据较低的比重,在20%左右浮动;流动负债比重也始终较少,近五年几乎少有超过10%。而与这两者不同的是,该企业股东权益占比非常高,达到60%以上,并呈现震荡上升的趋势。

流动负债是指是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,对企业的现金流动有重大影响。贵糖股份的流动负债比重较小,表明公司的财务风险比较低,短期偿债的压力较小。

股东权益方面,公司股东权益近年来始终占据较大比重。高比重的股东权益带来的优势是企业的财务压力较小,不需向出资人按时提供利息,但是对公司的盈利水平和股利分配政策提出了极高的要求。在传统工业企业转型升级的大背景下,贵糖股份更多采用了权益型筹资方式进行筹资,以降低企业财务风险。

(二)投资活动——以流动资产项目比重变动趋势为例

可以看出,在流动资产项目中,货币资金占比达到了50%左右,成为所有项目中占比最大的部分;而存货和应收票据紧随其后,累计占比达到了30%左右。

较多的货币资金对企业的影响如下:一方面,较为充足的货币资金,能确保企业在贸易往来中能按时支付货款,保证企业良好的商业信誉,而另一方面,较多的货币资金反映了企业对支付偿还能力信心不足,资金利用率低,也容易造成资金闲置从而有可能影响企业的经营效益。

分析存货的变化趋势,我们看到,贵糖股份的存货比重相对较低, 并且趋于稳定,说明其近几年的产销状况良好,产销策略制定得当。体现了贵糖股份在转型升级的浪潮中保持了正确的产销策略,保持了企业的盈利能力。从应收票据来看,近年来比重呈上升的趋势,而应收账款变化趋势则波动下降。相比于应收账款,应收票据具有承兑的效用,往往账款无法收回的几率要小于应收账款。由此可见,在转型升级的关键时期,贵糖股份采取了谨慎的方式处理应收款项部分,业务往来中多采用具有承兑效用的票据作为结算方式,以减少出现坏账的可能性,最大程度保护企业盈利。

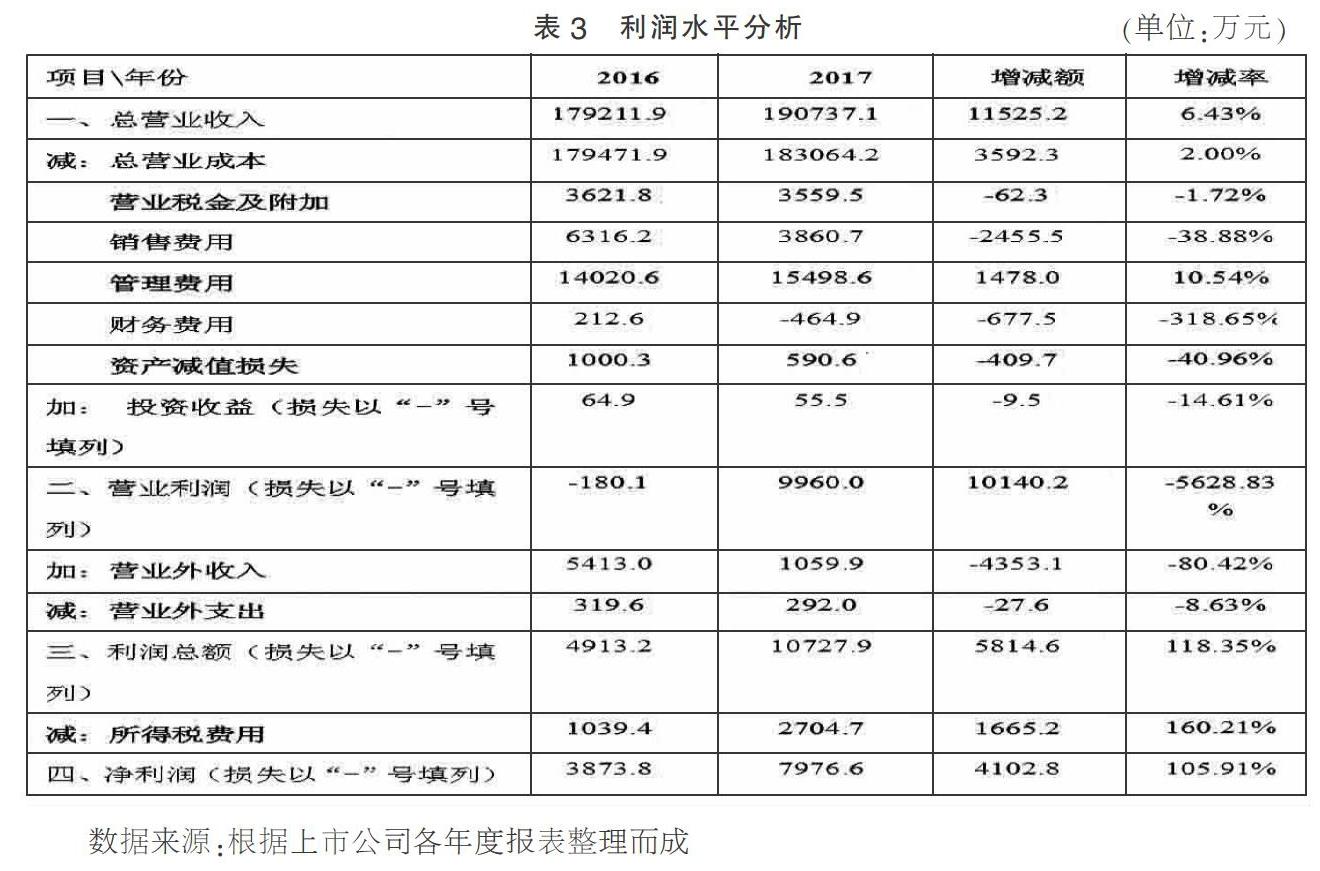

(三)经营活动分析——以利润水平变动趋势为例

在这里需要着重分析的是营业外收入项目,2017年公司的营业外收入较2016年减少了4000多万,对利润总额产生较大影响。结合公司年报可知,贵糖股份营业外收入主要来自政府补贴,受传统工业转型期的产业政策影响,公司2017年获得的政府补助少了许多。

其他如偿债能力、营运能力等财务数据和指标,鉴于时间和篇幅限制,就不在本文一一赘述。

三、相关对策和建议

公司应当采取较多种类的筹资方式,以减少高比重的股东权益筹资对公司的盈利水平和股利分配政策的压力;应加强对闲置资金的使用,提高资金利用率;同时,公司还应增强自身核心竞争力,减少对政府补助的依赖,一方面既要尽可能增加营业收入,另一方面又要继续做好成本费用的管理控制工作。

总之,在传统工业企业转型升级的大环境下,企业应当顺应政策趋势,积极调整企业战略战术,降低能耗、加大主营产品的技术革新,从而以实现企业的转型升级和可持续发展。

参考文献:

[1]杜朝晖.经济新常态下我国传统产业转型升级的原则与路径[M].经济纵横,2017.

[2]李宝茹.马广烁.浅谈企业财务报表分析方法[J].云南农业大学学报,2013(02).

(作者单位:西南民族大学管理学院)