民营上市公司股权结构与企业绩效关系的Meta分析

2019-11-22周辉吴琴

周辉 吴琴

摘要:文章运用Meta分析定量研究方法,对中国民营上市公司股权结构与企业绩效关系的实证研究文献进行再分析。研究结果发现:一是企业绩效与第一大股东的持股比例存在“倒U型”关系;二是民营上市公司的前五与前十大股东持股比例越高,企业的绩效越好;三是股权制衡与股权激励均对企业绩效存在显著正向影响。为中国民营上市公司股权结构优化提出可行性建议。

关键词:Meta分析;股权结构;企业绩效

自改革开放以来,民营经济已逐渐成为我国经济新的增长点,而民营上市公司的股权结构与企业绩效的关系也成为学术界关注的焦点问题。

目前,学术界关于股权结构与企业绩效关系研究的成果众多,但是研究结论却不尽相同,有些甚至相悖。例如,高明华等认为随着第一大股东持股比例增加,企业的经营绩效将会出现下滑,而王成等则认为股权集中度对民营上市公司的绩效存在正向影响。鉴于此,本文拟采用定量Meta分析方法对国内关于股权结构与企业绩效关系的实证研究进行系统再分析,在此基础上为我国民营上市公司股权结构优化提出可行性建议。

一、研究假设与变量设计

(一)研究假设

1. 股权集中度与企业绩效的关系

钱美琴等认为第一大股东的持股比例与公司绩效存在“倒U型”关系,丁寅寅则认为股权集中度与公司绩效呈现出显著的非线性关系。除第一大股东的持股比例之外,前五大股东与前十大股东的持股比例也是测度股权集中度的重要指标,袁放建等认为在我国民营上市公司中,股权越集中于前五大股东,公司的绩效越好。依据现有文献,本文提出如下假设:

H1a:民营上市公司企业绩效与第一大股东的持股比例存在“倒U型”关系。

H1b:民营上市公司前五大股东的持股比例与企业绩效存在正相关关系。

H1c:民营上市公司前十大股东的持股比例与企业绩效存在正相关关系。

2. 股权制衡度与企业绩效的关系

股权制衡是指两个及以上的公司大股东之间相互制约与牵制,常用第一大股东的持股比例与其他股东之间的持股比例来测度股权集中度。但是在股权制衡度的具體测度指标方面,学术界尚无统一标准,常用测度指标为Z指数与DR指数,其中,Z指数是指公司第一大股东与其他主要股东的持股比例之商,而DR指数则是指其他主要股东的持股比例与第一大股东持股比例之商。王耀光等认为,在中国的家族企业中,其他大股东的股权制衡能够提升企业绩效。依据现有文献,本文提出如下假设。

H2a:民营上市公司Z指数与企业绩效存在负相关关系。

H2b:民营上市公司DR指数与企业绩效存在正相关关系。

3. 股权激励与企业绩效的关系

股权激励是公司实施激励机制的重要方式之一,林萍等认为从长期来看,股权激励力度与企业绩效存在正相关关系。王成等学者的研究认为管理层股权激励能够鼓励企业创新行为,从而为企业带来经济利润。依据现有文献,本文提出如下假设。

H3:民营上市公司股权激励与企业绩效存在正相关关系。

(二)变量设计

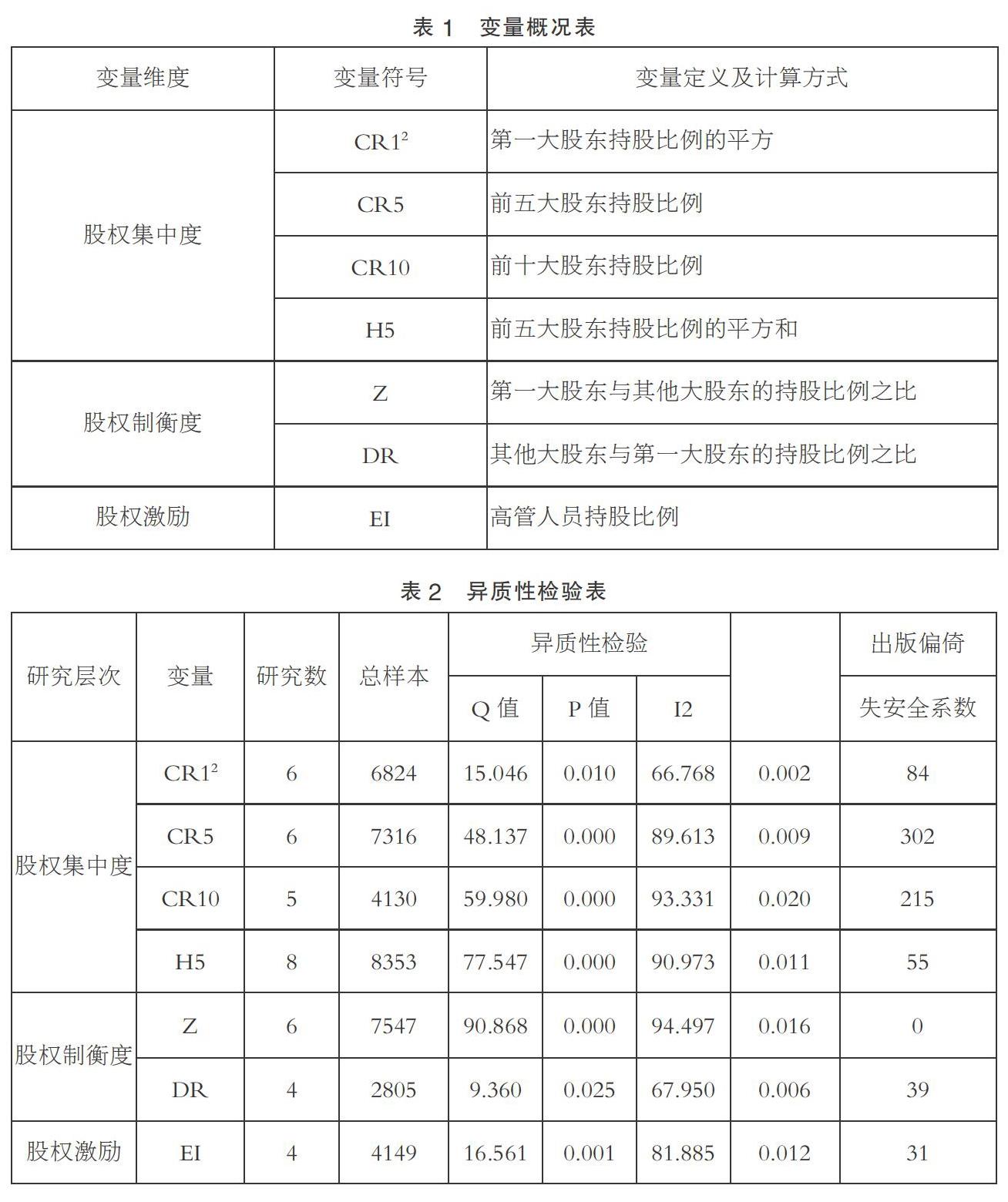

依据Meta分析原则,将出现次数大于3的效应值进行统计,可以得到8个变量,各测度变量的定义及计算方式参见表1。

二、研究设计

(一)Meta分析

Meta分析,又称为元分析,是一种数据再分析方法,它是对同一个问题的多项定量研究结果进行再分析,进而得出更具普适性的结论。目前,管理学领域用于做元分析的软件主要包括Stata与 Comprehensive Meta-analysis(CMA)。本文提取每项研究的统计量,并选择Comprehensive Meta-analysis 2.0软件做数据处理。

(二)文献检索与筛选

本文以1990年1月至2018年3月为区间,以“股权”、“企业绩效”、“民营”等为关键词或主题,检索了中国知网、万方与维普数据库,并通过网页资料找出数据库遗漏的文献,共得到与研究主题相关的113份文献资料。结合研究主题与元分析方法要素,本文最终获得了23项相互独立的研究文献,文献摘取率为20.35%。

(三)文献编码

依据实用数据再分析的步骤,本文制定了编码计划书与编码表。编码工作由两名公司治理研究方向的硕士研究生独立完成。按照以下步骤实现Meta分析过程:1.按照编码计划书,培训编码者,确保其明确操作流程;2.编码者对各样本编码具有独立性,首次编码结束后,双方进行交叉筛选与复核;3.对双方不一致的信息进行讨论,直至意见一致;4.随机抽取样本,再次比对编码结果,对存在疑问的内容,回溯原文,讨论获得一致的意见。

三、研究结果

(一)出版偏倚分析

现有研究表明,如果已发表研究的平均效应值大于未发表研究的平均效应值,则现有研究存在出版偏倚问题(Publication bias)。元分析中用失安全系数(Fail-safe N)测度出版偏倚,如果失安全系数小于5K+10(K表示研究数),则出版偏倚问题需要引起警惕。

由自变量与因变量之间的失安全系数检测结果可知(见表2),Z指数的失安全系数为0,小于临界值(5K+10),表明Z指数与企业绩效相关研究的出版偏倚已经超出可接受范围,因而下文不再对Z指数与因变量之间的关系进行讨论。

(二)异质性检验

在剔除存在严重出版偏倚问题的因素后,所有影响因素异质性检验的P值均小于0.05,表明所有的效应值均存在异质性。当效应值表现出异质性时,通常选定考虑了研究内与研究间变异的随机效应模型,随机效应模型假定每个观察到的效应值都不同于总体均值。因此,本文选择随机效应模型对民营上市公司股权结构与企业绩效关系展开meta分析。

(三)Meta分析结果

由元分析的测度结果可知(见表3),在股权集中度层面,CR5(点估计值0.199、为P值为0.000)、CR10(点估计值为0.244、P值为0.000)与H5(点估计值为0.087、P值为0.043)均对企业绩效存在显著正向影响,CR12(点估计值为-0.099、P值为0.000)则对企业绩效存在显著负向影响,表明前五与前十大股东的持股比例对企业绩效存在显著正向影响,而企业绩效与第一大股东的持股比例之间存在“倒U型”关系,假设H1a、H1b与H1c成立。

在股权制衡度层面,由于Z指数与企业绩效的相关研究存在严重出版偏倚问题(失安全系数为0),因此,假设H2a无法验证。DR指数(点估计值为0.161、P值为0.001)则对企业绩效存在显著正向影响,假设H2b得到验证。

在股权激励层面,EI(点估计值为0.159、P值为0.011)对企业绩效存在显著正向影响,假设H3得到验证。

四、结论与建议

运用元分析定量研究方法,得出了中国民营上市公司股权结构与企业绩效关系的一般性结论。基于以上分析,为中国民营上市公司股权结构优化提出如下建议。

1. 企业绩效与第一大股东的持股比例存在“倒U型”关系,因此,当第一大股东的持股比例过低时,应该适当提升其持股比例,以保证第一大股东拥有公司的决策权与控制权,增加公司的决策速度与执行力,同时,也可以有效避免出现争夺公司控制权的局面。另一方面,当第一大股东的持股比例过高时,应该适当削减其持股比例,避免出现“一股独大”的局面,防止中小股东的利益受到损害。

2. 中国民营上市公司的股权越集中于前五与前十大股东,企业绩效越好,表明民营上市公司整体股权集中度越高,企业的发展越好。公司股权集中于前五与前十大股东,可以利用其他大股东的股权对第一大股东形成有效监督与制约,但是,当公司的整体股权过度分散时,其他股东对第一大股东的制约效果会急剧减弱。因此,对于部分股权过度分散的民营上市公司而言,应该将其他小股东的股权汇聚至前五与前十大股东,尤其是应该增加第一大股东之外的其他大股东的持股比例,从而对第一大股东形成有效约束。

3. 中國民营上市公司提升前N大股东的持股比例,能够有效强化公司绩效。但是,在分配前N大股东的持股比例时,应当充分考虑股权制衡因素,设计合理的股权结构。一方面,前N大股东的股权结构应该保持相对分散,也即保证第一大股东只拥有公司的相对控制权,这可以增加其他大股东的监督动力,形成股权制约结构;另一方面,第一大股东的持股比例也应该与其他大股东拉开差距,以避免大股东之间出现争夺公司控制权的恶性局面。

4. 合理运用股权激励手段,真正发挥出股权激励的长期激励效用。中国民营上市公司普遍存在管理层持股比例较低的现象,因而股权激励效果并不明显。今后,中国民营上市公司应该增加管理层的持股比例,运用股权激励手段减少公司管理层的人员流动,为公司长期战略规划与执行保驾护航;此外,管理层持有公司股票,可以使管理人员真正参与公司的决策过程,有效解决公司的控制权与决策权两权分离问题。最后,管理层增持股票能够对外释放公司发展前景良好的积极信号,增加投资者的信心。

参考文献:

[1]万解秋,胡玮.民营上市公司股权结构对公司绩效影响的实证研究[J].扬州大学学报(人文社会科学版),2014(01).

[2]张纯,方平.论我国民营上市公司股权结构与绩效[J].上海大学学报:社会科学版,2009(02).

[3]高明华,初蕾. 大股东持股适度区间与公司绩效——对我国民营上市公司股权结构的实证分析[J].齐鲁学刊,2004(04).

[4]王成,崔跃.我国民营上市公司股权集中度对绩效的影响研究——基于内部控制质量中介效应的实证分析[J].会计之友,2017(09).

[5]钱美琴,黄黎利,王立平.上市公司股权集中度与公司绩效关系的实证研究[J].华东经济管理,2015(05).

[6]丁寅寅.股权集中度、股权制衡度对公司绩效的影响研究——基于中小板上市公司的实证检验[J].经营与管理,2017(12).

[7]袁放建,李娜.行业特征、股权集中度与企业绩效——基于A股民营上市公司2012~2014年的经验数据[J].南京财经大学学报,2016(02).

[8]黄建欢,杨宁,尹筑嘉,等.股权制衡对上市公司绩效的非线性影响基于股权制衡度的新测算[J].财经理论与实践,2015(02).

[9]王耀光,张丽,薛坤坤.家族企业中股权制衡与企业绩效的关系[J].首都经济贸易大学学报,2018(02).

[10]林萍,刘雅玲,LinPing,等.股权激励对公司绩效影响——基于软件和信息技术服务业的实证研究[J].科研管理,2017(12).

[11]王成,郝海宇.管理层激励、股权结构与创新绩效——基于中国民营上市公司的经验证据[J].会计之友,2016(15).

[12]Lipsey M W, Wilson D B. The Efficacy of Psychological, Educational, and Behavioral Treatment. Confirmation From Meta-analysis[J].Am Psychol,1993(12).

[13]Rothstein H R, Sutton A J, Borenstein M. Publication Bias in Meta-Analysis: Prevention, Assessment and Adjustments[M]//Reports from the UK National Ecosystem Assessment Follow-on Phase. 2014.

(作者单位:江苏大学管理学院)