甘肃省政策性农业保险对农民收入影响的实证分析

2019-11-21王旺霞高树棠

王旺霞 高树棠

(兰州财经大学金融学院 甘肃 兰州 730020)

引言及文献综述

近年来,甘肃大力发展特色农业,形成了一些具有区域性优势的产业和地方特色农产品,但由于干旱、冰冻、洪涝、沙尘暴等自然灾害频发,甘肃地区农业的发展困难相当突出,农业发展面临较大限制,因此,大力促进政策性农业保险的发展是其必由之路。有关农业保险对农民收入影响的研究主要集中在以下几个方面:

国外大部分学者的研究表明农业保险计划可以使得受灾农户获得最低收入保障,从而起到收入稳定器的作用。Yamauchi[1]以日本为例,对农业保险稳定农户收入的政策效应进行实证研究,采用日本Aomori Prefecture 地区一个村庄15 个农户的稻谷由于严重低温而遭受全部损失,但由于农民参加了农业保险,其所得的保险赔偿可以达到正常年份稻谷总收入的64%。Hart 和Babcock[2]以美国爱荷华州为例分析农业保险的影响,认为农业保险可以使农户得到诸如保险赔款的直接收益。Doodwin[3]通过测算认为,在1988—1999 年期间,农民平均支付一美元的保费,就可以得到1.88美元的赔偿。国内研究主流的观点是农业保险具有稳定农户收入的政策效应:庹国柱和王国军[4]认为农业保险不一定会使农民收入提高;罗向明、张伟和丁继峰[5]认为农业保险的损失分摊功能能够实现农民之间的收入调节,可以提高农民的可支配收入;孙鹏、陈盛伟[6]运用协整检验和Granger 因果检验实证考察了山东省1983—2008 年农业保险和农户收入之间的关系,表明二者存在长期均衡关系,农业保险能促进农户收入的增加,但农业保险的技术性难题也使其对农民收入的促进作用有限;周稳海等学者[7]则通过面板系统动态GMM模型实证得出结论政策性农业保险会使农民出现增产不增收的情况;李永斌[8]从灾前效应和灾后效应两个维度出发,通过对2007—2015 年我国的省级面板数据进行分析,得出的结论是由于农民的收入具有惯性特征,农业保险灾前效应是显著抑制农民收入增加,灾后效应是显著促进农民收入增加,总效应是正向影响农民收入。

从以上文献分析可知,农业保险虽然具有减轻农业风险、弥补因灾损失、稳定农户收入的政策效应,但学者们运用不同的方法对不同地区的农业保险数据进行分析得出的结论并不尽相同,农业保险对农民收入的影响作用并不显著。作为政府支持和市场运作相结合的政策性农业保险对甘肃地区农户收入具有怎样的作用还有待于进一步验证。因此,本文试图将理论分析与实证研究相结合以解答甘肃省政策性农业保险对农户收入具有怎样的影响。

一、政策性农业保险对农民收入影响的机理分析

(一)政策性农业保险对农民收入的正向作用

1.直接作用

政策性农业保险对农民收入的直接正向作用体现在农业保险具有一般保险具有的风险分散、损失补偿、防灾防损等基本功能,它能够快速转移农业生产经营过程中面临的自然灾害、农产品产量、价格变动等的风险,对受灾农户及时进行损失补偿,帮助农户快速恢复灾后生产,还可以增强农户的农业风险管理意识。

2.间接作用

第一,政策性农业保险能够促进农村经济金融的发展。农民从事农业生产具有极大的不稳定性,大部分农民存在“贷款难”的问题,政策性农业保险的发展使得农民每年的基本收入保持稳定,银行也更加愿意把钱贷给有保险保障的农户,农民得到了农村信贷的支持,可以进一步提高生产技术,购买生产资料,扩大生产规模,甚至可以向其他农业和非农业部门投资,不仅推动了农村金融信贷的发展,而且拓宽了农民收入增加的途径,实现良性循环。

第二,政策性农业保险能够推动农业科技的创新,先进的农业生产技术是提高农业的生产效率、促进农民收入增加的主要推动力量。甘肃地区由于经济发展落后,农民的文化水平普遍较低,对新科技的接受能力较弱,对新科技的需求较低,市场需求量小,加大了农业科技创新的难度。政策性农业保险具有转嫁和分散风险的功能,能增强农民对于新科技使用的信心,保障了科学技术在农业方面的创新和使用,不仅提高了农业的生产水平,而且提高了农民的收入,扩大了社会福利。

第三,政策性农业保险能够促进农村产业结构的调整。随着生活水平的不断提高,人们的消费结构和消费观念也有了很大改变,对农产品需求的多样化也日见突出,粗细搭配、营养健康的优质农产品更容易受到消费者的青睐,以此便推动了农业生产结构的调整,依据市场需求来生产高质量的农产品,不仅可以提高农产品的生产效率,丰富农产品市场,还可以促进农民收入的增加。

(二)政策性农业保险对农民收入的反向作用

政策性农业保险对农民收入的反向作用主要表现在以下三个方面:第一,参加政策性农业保险的农户需要向保险公司支付一定数额的保费,直接减少了农户的可支配收入,当灾害事故没有发生时,参保农户的收入反而低于未参保农户;第二,农户参加农业保险以后,由于有保险公司的兜底,可能会减少对风险的防范,由于道德风险存在,农户可能节省化肥农药的使用,造成农作物的人为减产;第三,政策性农业保险的发展可能会导致农户扩大种植面积,改变种植结构,增加高补贴作物的种植,在市场供求关系一定的条件下,可能会使农民出现“增产不增收”的情况,损失农民的利益。

二、实证检验

(一)变量选取与模型建立

1.变量选取

(1)被解释变量:人均纯收入(Y)。本文研究的是甘肃省政策性农业保险对农民收入的影响,因此以农户的纯人均收入作为被解释变量。选择该指标的原因主要有以下两点:第一,纯收入可以更好地反映农民的真实收入水平。因为纯收入等于总收入减去获得收入时发生的费用,更符合农民增收内涵。此外,政策性保险可以通过增加对农户的转移支付以及间接支持农村劳动者外出务工等途径影响农村居民的工资性收入、经营性收入和财产性收入等;第二,农村居民纯收入在相关年鉴中均有统计,而农村居民总收入在一些年份并没有明确给出,因此农村居民纯收入在数据获取方面也相对更完整。

(2)解释变量:甘肃省政策性农业保险的发展水平(prem)。发展水平的高低用保险密度(ind)和保险深度(inp)来衡量,其中保险密度反映了农民为了转移农业生产过程中的风险而付出的保费。该指标越大,表明农业保险发展水平越高,反之则农业保险发展水平越低。保险深度是甘肃省的保费收入与当地GDP 的比值,是保险业发展水平的体现,该指标越大,反映了保险业的发展水平越高。

(3)控制变量:为了控制其他可能相关因素对甘肃省农民收入的影响,本文借鉴李琴英[9]等学者的做法,加入了以下控制变量:人均耕地(pcl)(耕地面积/乡村人口)、城镇化水平(urb)(非农业人口/总人口)、成灾面积比例(dis)(成灾面积/农作物播种总面积)、农业现代化水平(mec)(农业机械总动力/农作物总播种面积)、产业结构状况(ins)(第一产业产值/总产值)以及甘肃省的物价指数(cpi)。

2.模型建立

为了检验甘肃省政策性农业保险对居民收入的长期影响,本文根据Hausman 检验的结果并通过F 统计量的计算,决定采用变系数的固定效应模型,构建如下:Yi,t=αiβiXi,t+θi+μi,t。

其中,Y 表示农业产出水平;X 表示影响农业产出水平的解释变量和控制变量;i 表示截面个体数,取值为1,2……;t 表示时间跨度,取值为2009,2010……2017,α、β 表示系数;θi表示个体效应,用来控制地区固定效应;μi,t为随机误差项。

同时,为了更加精确的检验甘肃省政策性农业保险对居民收入的短期影响,用短期动态模型来弥补长期静态模型的不足,在各变量都是一阶单整的条件下,构建误差修正模型,基本形式如下所示:

dYt=α0+α1dXt+μECM(-1)

其中,α1系数表示各自变量短期内对因变量的影响,α1为正,表示有正向影响,α1为负,表示有负向影响。ECM(-1)是误差修正项,μ 表示各因素短期内对因变量产生冲击后向长期均衡状态调整的速度。

(二)实证检验及结果分析

1.各统计变量的描述分析

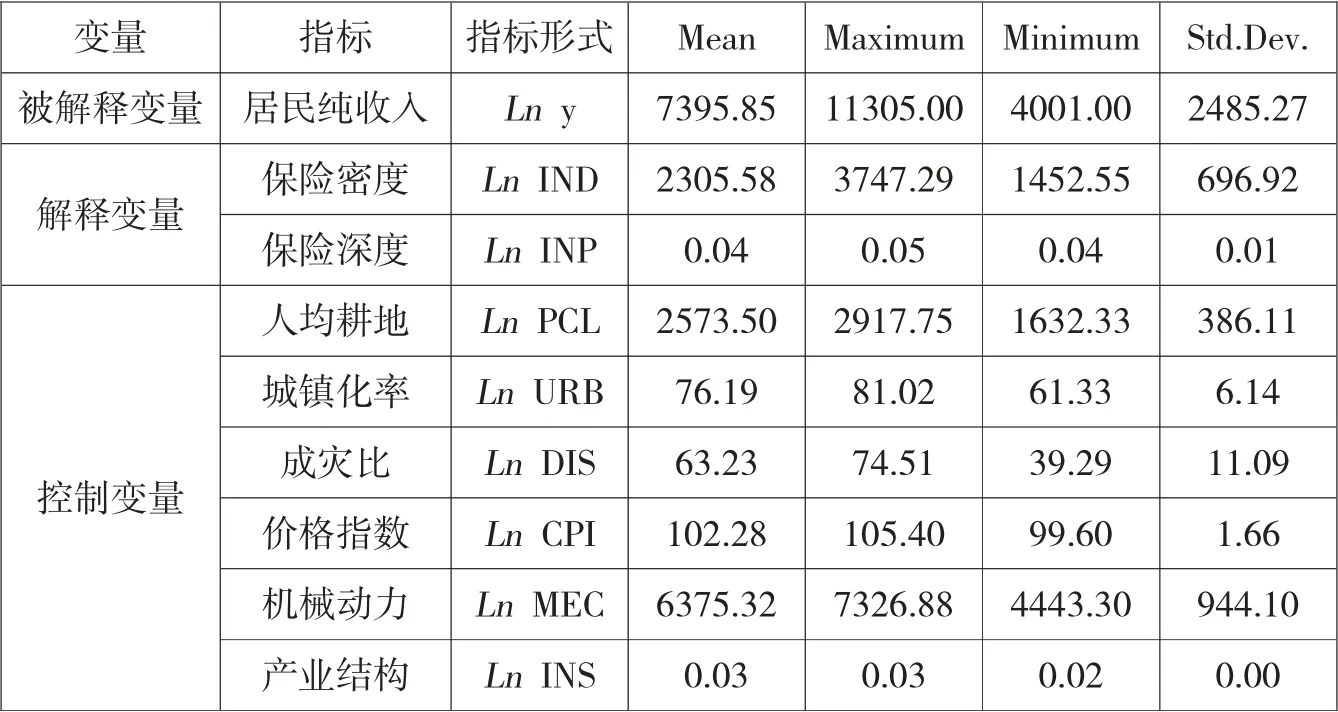

为了消除异方差性,进行面板数据分析之前,对各个指标数据取对数处理,之后各变量的描述性分析如下表1 所示:

2.平稳性检验

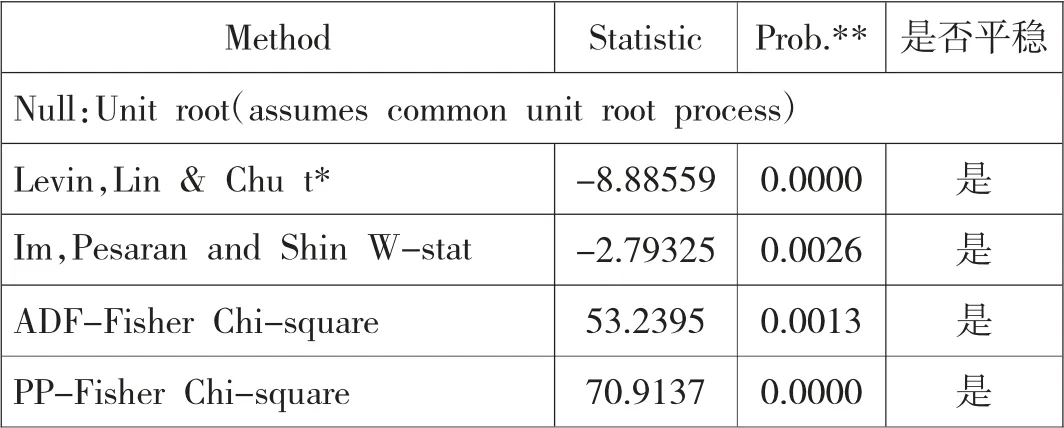

本文选取的是2009 年—2017 年甘肃省剔除嘉峪关市之后13 个市州的含有时间序列的面板数据,对各变量进行一阶差分后的检验结果见表2。可以看出,所选解释变量在5%的置信水平下均拒绝原假设,是平稳的,没有出现“伪回归”现象,可以进行下一步分析。

表1 各统计数据的描述性分析

表2 稳健性检验结果

3.政策性农业保险对居民收入的长期影响

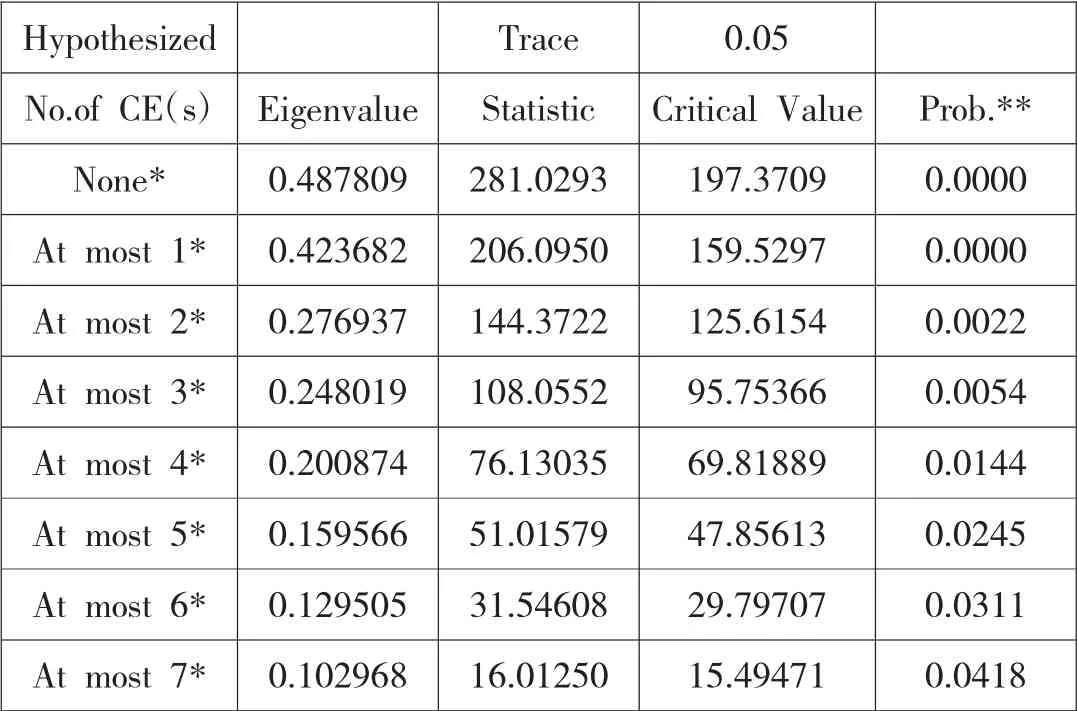

目前界内分析变量之间是否具有长期稳定的均衡关系通常用协整理论,下表3 是对甘肃省政策性农业保险相关指标进行的协整检验结果。本文由于自变量的个数大于两个,所以采用Johansen检验,得到的结果如下表3 所示。

表3 协整检验结果

由表3 可知在5%的置信水平下,因变量与各个自变量值及均存在长期的协整关系。通过Hausman 检验,计算1.68

故本文采用变系数固定效应模型对政策性农业保险对居民收入的长期关系进行分析,分析结果如下表4 所示。

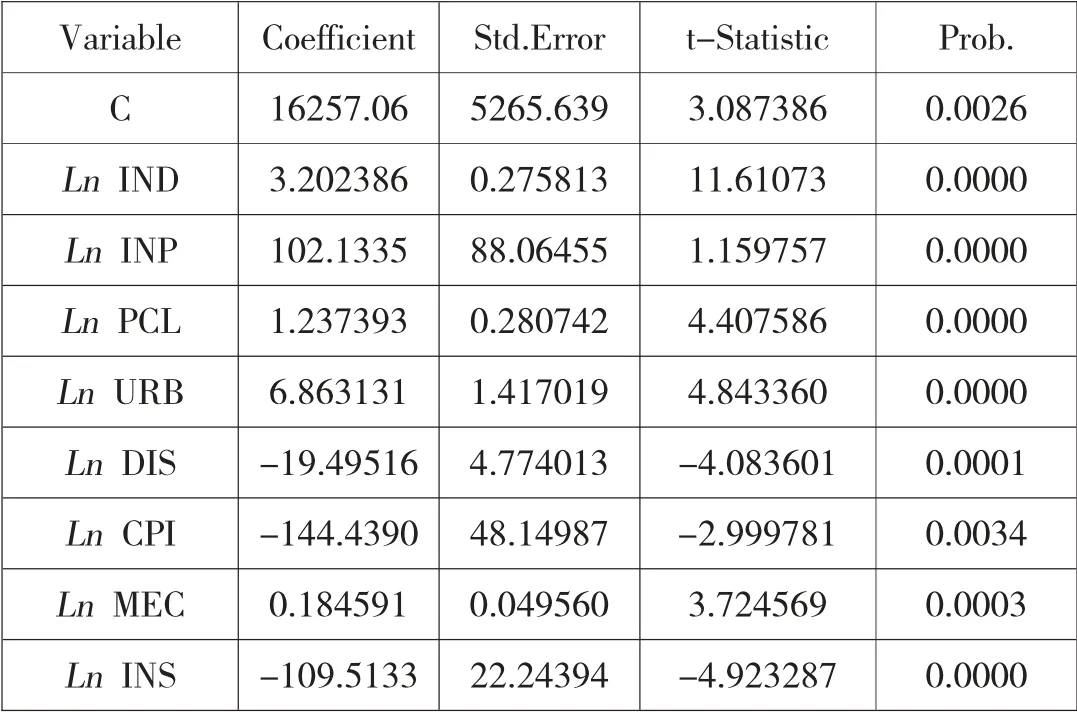

表4 政策性农业保险和居民收入的长期关系

由固定效应的回归结果可知,就长期而言保险密度的系数为3.2,表明政策性农业保险中,保险密度每提高一个百分点,将引起居民收入提高3.2 个百分点,同理,保险深度每提高一个百分点,居民的收入将提高102.13 个百分点。此外,从控制变量来看,人均耕地、城镇化率、机械总动力与农民的收入呈现正相关关系,人均耕地面积越大,城镇化水平越高,农业生产技术越先进,农民的收入水平就越高。而成灾比、价格指数和产业结构与农民收入呈现反比例关系,成灾面积占比越大,农作物受灾越严重,农户的收入就越低;物价指数是衡量通货膨胀的重要指标,物价指数越高,表明通货膨胀越严重,对居民实际收入的反向影响作用也就越大;本文中产业结构是第一产业的产值占总产值的比例,该比例越高,表明第一产业在居民收入中的占比越大,而根据产业过渡理论,随着经济的发展,第一产业带来的收入将越来越少,所以长期来看产业结构与居民的收入成反比例关系。

4.政策性农业保险对居民收入的短期影响

虽然前面已经分析了政策性农业保险和居民收入之间存在长期协整关系,但却无法度量各个变量偏离共同随机趋势时的调整速度。因此,本文采用修正误差模型来度量各变量对居民收入短期的影响。为了增强模型的精度,应将误差项EC 看作是均衡误差,建立短期动态模型来弥补长期静态模型的不足。在各个变量具有相同阶数的条件下,我们建立基本模型,形式如下:

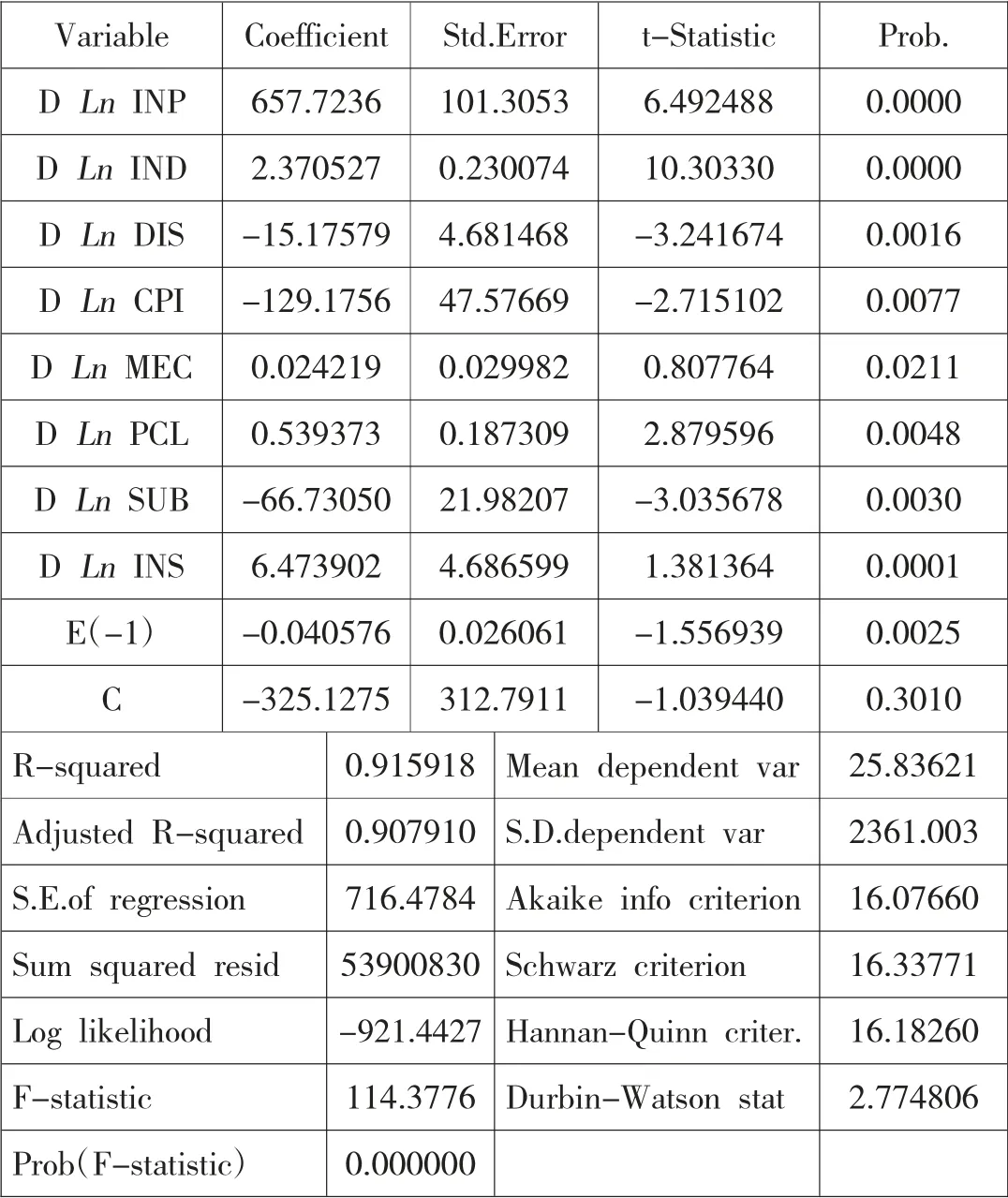

用Eviews 计算得到模型检验结果如表5 所示:由表5 可知,模型中R2较高,说明拟合较好,DW 值也在3 左右,基本上是无自相关的。根据误差修正模型的结果,得到如下统计结果:

DY=-325.127459616+657.72*DLn INP+2.37*DLn IND-15.17*DLn DIS-129.17*DLn CPI+0.02*DLn MEC+0.53*DLn PCL+0.54*DLn URB+6.47DLn INS-0.04*E(-1)

根据统计结果可知,从短期来看,保险密度、保险深度、人均耕地、城镇化率、机械总动力的系数均为正,对农民的收入产生正向效应,与长期结果一致。成灾比、物价指数和产业结构的系数为负,与居民收入呈现反比例关系,也与短期情况一致。修正项的系数为-0.04,说明当短期波动偏离长期均衡时,将以4%的调整力度将非均衡状态拉到均衡状态。

三、结论及对策建议

(一)实证结论

通过以上政策性农业保险对居民收入的长期和短期影响实证分析,对比可知,不论从长期来看还是从短期来看,保险密度、保险深度、人均耕地、城镇化率、机械总动力对农民的收入产生正向效应,成灾比、物价指数和产业结构均与居民收入呈现反比例关系,且长期和短期的数据对农民收入的影响程度是不同的,具体而言:保险密度的变动对收入的影响在长期比短期更为显著,但保险深度在短期的影响程度却超过长期,这是因为保险密度即人均保费,一般而言,长期的保险密度肯定会大于短期,而根据大数法则和保险损失分摊的原则,人均保费越高,保险事故发生以后农业保险对农户的补偿就越多,农户的收入也就相应的越高;保险深度是保费收入与GDP 的占比,而这两个指标每年都是随着经济的发展不断变化的,所以保险深度的高低就是这两个指标增长速度的博弈,一般而言,GDP 的增长速度低于保险费的增长速度,特别是现行经济形势下,我们放缓经济的发展速度,提高经济发展的质量,但国家却大力支持农业保险的发展,所以保险深度对居民收入的影响程度必然低于短期财政补贴政策下保费收入的突飞猛进。除此之外,人均资本、城镇化率、成灾比、物价指数、机械动力和产业结构的变动对居民收入的长期影响作用均高于短期,说明政策性农业保险作为一项支农惠农的好政策,坚持时间越长久,对居民收入的提高和生活质量的改善作用越明显。

表5 短期修正模型ECM 结果

(二)对策建议

首先,加大对政策性农业保险的支持和补贴力度提高农民的参保水平和参保能力。由于农业生产存在很大的不确定性,特别是经济发展相对落后,自然灾害多样且频发的西北地区,农民收入水平普遍较低,不论从长期还是短期来说,保险密度和保险深度对农民收入的积极作用显而易见。因此,有必要加大财政对农业保险的补贴力度,提高甘肃省政策性农业保险的整体参保水平。

其次,积极推动农业科学技术的发展。由文章分析可知,农业的现代化水平即机械总动力对农民的收入增加也具有显著作用,加强农业科技创新及推广,提高农产品质量和加工増值程度,农业保险机构与农业科技部门及农业技术行政部门之间应进一步建立长期稳定的合作关系,可采用多种方式进行联合共保、风险共担。同时,随着保险科技的运用与发展,探索利用大数据、人工智能、遥感成像、无人机等新兴技术手段,提高农业保险的深度与密度。

再次,支持发展特色农产品产业。甘肃地处西北内陆,省内地形地貌复杂,且各地区的气候差异较大,由此形成了各个地区不同的特色农产品,通过支持优势特色农产品的发展提高农产品的市场竞争力,进而增加农民的实际收入。

最后,加快城镇化的进程。城镇化率和产业结构对农民收入也有较大影响,加快城镇化的进程,可以进一步优化产业结构,减少中间环节的运输等资源浪费,可以长期稳定地提高农民收入。