关于中国投资银行资产结构先行于企业景气指数的实证研究

2019-11-16王薇

王薇

摘要:本文主要研究金融市场的前景预测和风险偏好是否会对实体经济的发展产生影响,采用了权益乘数和净资本风险准备金比例等指标量化投资银行的资产结构,建立模型,得到了企业景气指数可以较好地被投资银行滞后两年的权益乘数和滞后三年的风险准备金净资本比例拟合的结论。因此,中国投资银行的资产结构可以在一定程度上用来预测企业景气指数,金融市场的发展对于实体经济的发展具有先行的引领作用。

关键词:投资银行 资产结构 企业景气指数

一、引言

金融市场的发展应当服务于实体经济,在帕累托最优的条件下,两者是相互促进、相辅相成的关系。当金融市场的发展处于虚假繁荣时,经济会处于泡沫状态,是较为危险的;当金融市场的资金随着衍生品的交易,只在金融市场内部运转时,资金难以较高效率地流向实体经济,这是金融和实体脱节的状态。这两种状态都不利于金融市场职能的有效发挥,不利于实体经济的发展,所以在学术界和实务界都有“回归实体经济”的号召。但是目前并没有一种有效地判断金融市场是否过热的指标以及检验其是否有效支持实体经济发展的方式。

本文從投资银行的角度,研究投资银行的资产结构变化对于企业景气指数的解释程度,从而反映金融市场对实体经济的支持效应。企业景气指数亦称“企业综合生产经营景气指数”,是反映企业生产经营状况以及企业家对宏观经济环境的感受,预测经济发展的变动趋势的指标。而因为投资银行是金融市场的直接参与者,兼具做市商、自营商和经纪商的角色,同时拥有较强的信息优势、技术优势和人才优势,对市场的反应是有效的。可以认为投资银行对于金融市场的反应是半强式有效的,以当前的风险偏好为基数,其对于资产的调整和风险准备金的调整反映了当前金融市场的公开信息。

二、文献综述

(一)金融市场与实体经济

针对金融市场与实体经济的研究很多,主要集中在三个方面:一是从微观企业角度,探究企业金融化的影响,如通过构建两部门的内生融资约束模型,研究中国经济的脱实向虚问题,发现在企业缺少直接融资方式的情况下,会形成企业金融化和影子银行(彭俞超等,2018)。二是从宏观市场角度,如构建时变参数向量自回归模型,结论为直接融资的发展对经济和物价均产生了显著的正向时变影响(邓创等,2018)。三是从产业或者行业的中观角度,如对于信息产业而言,资本市场提供的并购手段是帮助其实现跨越式发展的加速器(王轩等,2018)。

(二)投资银行与景气指数

将两者结合研究是本文创新点。景气指数构建有三类:一类是根据财报数据构建指数,如选择与上市公司生产经营活动最为密切相关的成本、盈利、生产等数据指标体系,作为上市公司景气的指标(陈国政,2017);第二类是通过调查问卷反馈的数据统计形成,例如我国目前的房地产景气指数、工业景气指数等;第三类是通过宏观计量模型,如克莱因—古德伯格模型。对于投资银行的实证研究,有关于投资银行效率的研究,通过DEA模型、SFA模型者财务特征等,如构建了 DEA 模型,得到结论为证券公司经营效率受到外部环境因素和随机因素的影响显著,整体效率水平偏低(秦小丽等,2018)。第二是关于投资银行风险的研究,如基于贝叶斯网络的上市证券公司风险预警模型研究(聂瑞华等,2018)。第三是投资银行业务的实证研究,包含投行研究人员的研究报告的影响,并购业务的效应等。

三、现状分析

随着改革开放的深入,创新创业的号召和“一带一路”的建设,我国企业发展从求快向求稳转变,企业质量向高新技术和绿色产业方向转型。从实体经济的角度,企业景气指数从2010年到2019年虽然有波动,但是一直大于100,表示中国企业景气程度在波动中发展(图1)。100为景气指数的临界值。2019年第一季度企业景气指数为120.2,比临界值100高出了20.2%,表现了企业景气程度虽然有所下降,但依旧处于景气状态。

从宏观经济运行的角度看,GDP的季度值呈现阶梯式增长趋势,而季度同比一直保持增长(图2)。这里投行行业加权净资本是以市值为权数,对上市投行的净资本按照季度时间序列加权平均。因为净资本是静态指标,而非动态指标,对于投行净资本和上一季度无变化的情况,采用了移动平均法。

其中,表示第t期的行业加权净资本,Mvtj是权数,表示第j家证券公司在第t期的市值,i和j都是计数变量。

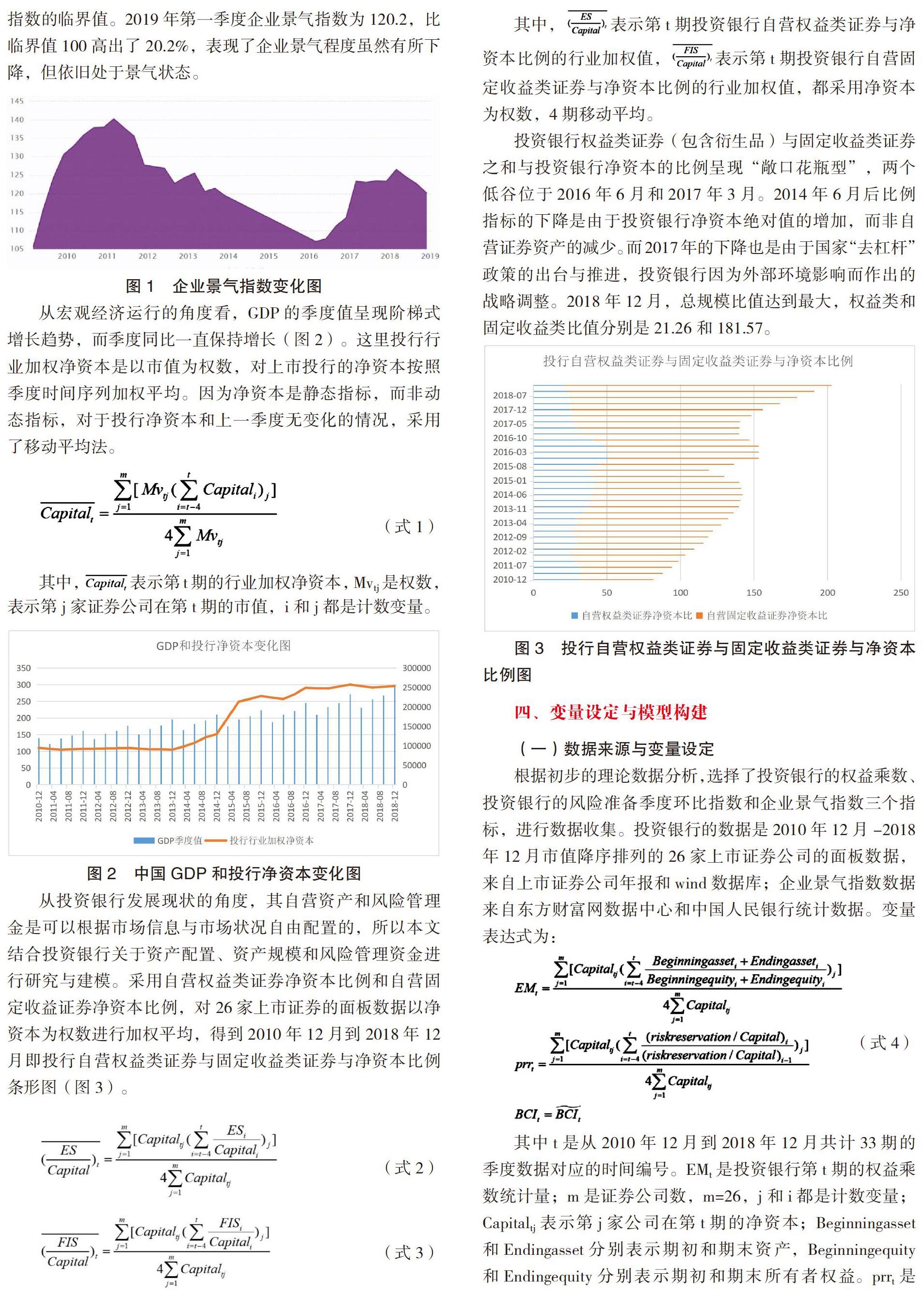

从投资银行发展现状的角度,其自营资产和风险管理金是可以根据市场信息与市场状况自由配置的,所以本文结合投资银行关于资产配置、资产规模和风险管理资金进行研究与建模。采用自营权益类证券净资本比例和自营固定收益证券净资本比例,对26家上市证券的面板数据以净资本为权数进行加权平均,得到2010年12月到2018年12月即投行自营权益类证券与固定收益类证券与净资本比例条形图(图3)。

其中,表示第t期投资银行自营权益类证券与净资本比例的行业加权值,表示第t期投资银行自营固定收益类证券与净资本比例的行业加权值,都采用净资本为权数,4期移动平均。

投资银行权益类证券(包含衍生品)与固定收益类证券之和与投资银行净资本的比例呈现“敞口花瓶型”,两个低谷位于2016年6月和2017年3月。2014年6月后比例指标的下降是由于投资银行净资本绝对值的增加,而非自营证券资产的减少。而2017年的下降也是由于国家“去杠杆”政策的出台与推进,投资银行因为外部环境影响而作出的战略调整。2018年12月,总规模比值达到最大,权益类和固定收益类比值分别是21.26和181.57。

四、变量设定与模型构建

(一)数据来源与变量设定

根据初步的理论数据分析,选择了投资银行的权益乘数、投资银行的风险准备季度环比指数和企业景气指数三个指标,进行数据收集。投资银行的数据是2010年12月-2018年12月市值降序排列的26家上市证券公司的面板数据,来自上市证券公司年报和wind数据库;企业景气指数数据来自东方财富网数据中心和中国人民银行统计数据。变量表达式为:

其中t是从2010年12月到2018年12月共计33期的季度数据对应的时间编号。EMt是投资银行第t期的权益乘数统计量;m是证券公司数,m=26,j和i都是计数变量; Capitaltj表示第j家公司在第t期的净资本;Beginningasset和Endingasset分别表示期初和期末资产,Beginningequity和Endingequity分别表示期初和期末所有者权益。prrt是投资银行风险准备金季度环比指数统计量,riskreservation/Capital是风险准备金和净资本的比例。BCIt是企业景气指数,是因变量,采用的样本是中国企业景气指数的统计值。

(二)ADF检验与模型构建

首先对BCI,EM和prr进行单位根检验,检验其对数序列是否平稳(表1)。可以看到BCI,EM和prr对数序列都不是平稳的,但是对数序列的一阶差分序列都是平稳的,是同阶差分。基于此,模型后期需要进行协整性检验。根据交叉滞后阶数相关图预先判断回归滞后阶数。

因此,中国投资银行的资产结构可以在一定程度上用来预测企业景气指数,这从投资银行的角度反映了金融市场的发展对于实体经济的发展具有先行的引领作用,金融市场对于实体经济的带动作用一般会提前2-3年,即实体经济对金融市场变化的反应时滞平均为2-3年。

(二)原因分析

1.金融市场的资产流动性高于实体经济。金融市场的资产多为权益类、债券类以及衍生工具类,一般不具有强实物属性,具有高变现能力和流动性能,可以对市场信息变化做出较快反应。但是实体经济,比如工业企业、制造业以及建筑业,具备大量的重资产与库存产品等,并且具有很强的生产属性,对于市场信息的反应无法做出及时准确的反应。所以,实体经济的变化会滞后于金融市场的变化。

2.实体经济的价格刚性和工资刚性。金融市场产品的价格是实时波动的,以交易所市场为例,不论是指令驱动机制还是报价驱动机制,价格都会随着供求双方力量的变化而实时变化。而在实体经济中,因为菜单成本和经济稳定的需要,产品的价格不能像股票价格一样实时波动,具有较强的滞后期;同时,由于工资具有刚性,企业涨工资容易而降低雇员工资具有很大难度。所以,价格刚性和工资刚性也使得实体经济的变化滞后于金融市场。

3.资本进入实体生产或者项目的周期性。资本作为生产要素或者项目投入资金,从金融市场流向实体经济并发挥作用有一定的时长。对于企业而言,生产经营具有周期性,新投入的资本用于扩大生产或投入新项目,从投入到后期的资金收回具有时间差。根据产品不同或者项目不同,时间差也不同,由于这种生产经营以及项目的周期性特征,资本从金融市场流向实体经济直到发挥作用有一段时差,实体经济会表现为滞后于金融市场的发展变化。

六、对策与建议

(一)投资银行的金融创新应有助于资金流向实体经济

当金融市场与实体经济的发展没有相互促进关系时,根据以上实证与原因分析,不是因为金融市场发展超前或者发展过快,而是因为没有架设好金融市场和实体经济之间资金与人才流动的桥梁。所以,为了避免金融市场与实体经济脱节,就要避免资金在金融市场内部运转。投资银行是金融创新的主体,但是许多金融衍生品的开发加长了资金流的链条,甚至导致资金在金融市场内部运转的状况,这不能称之为好的金融创新。金融创新的评价标准应当聚焦于是否有助于发挥金融市场作为中介服务于实体经济的职能,是否有助于资金流向实体经济。

(二)通过金融市场指标对实体经济下行压力做好風险控制

股市是经济的晴雨表,金融市场的指标预示实体经济的发展走势。一方面,在金融市场大幅度下行或者剧烈波动时,这是对于实体经济乃至宏观经济的预警,要做好风险防范工作,避免经济危机的出现;另一方面,当实体经济不景气时,可以通过金融市场激活实体经济,通过促进金融市场的发展带动实体经济更加高效地运转。所以,要在金融市场与实体经济间建立或有防火墙,当金融市场运行良好时,加强金融市场与实体经济的联系,反之则要通过防火墙减少金融市场对于实体经济的影响。

(三)推动金融市场的投资者机构化与价值投资理念

我国金融市场的一大问题是短线投资者太多,而长线价值投资者不够,难以发挥金融市场的有效性,难以有效地让资金流向有发展前景的企业与项目,由此也会导致金融市场与实体经济的脱节。对于这个问题,可以推动投资者的机构化与成熟化。机构投资者由于其专业性和人才优势,对于市场信息与企业质量具有很好的甄别能力,可以促进资金有效地流向优质企业和高净现值的项目,从而推动实体经济的发展。所以,投资者机构化与价值投资理念可以促进金融市场更有效地服务于实体经济。

参考文献:

[1]Chen T Y.European participation in the Asian Infrastructure Investment Bank: making strategic choice and seeking economic opportunities[J].Asia Europe Journal,2018(3):1-19.

[2]Altinkilic O,Balashov V S,Hansen R S. Investment Bank Monitoring and Bonding of Security Analysts Research[J]. SSRN Electronic Journal,2018.

[3]聂瑞华,石洪波.基于贝叶斯网络的上市证券公司风险预警模型研究[J].财经理论与实践,2018,39(06):51-57.

[4]邓创,曲丹阳,赵珂.中国社会融资变动的宏观经济效应分析——基于规模和结构双重视角的经验研究[J].经济问题探索,2018(11):20-27.

[5]王轩,王睿.从信息产业并购看资本市场助力实体经济发展[J].学习论坛,2018(09):42-46.

[6]刘博语. 我国商业银行开展投资银行业务的现状与发展趋势论析[J]. 时代金融,2018,708(26):132-133.

[7]赵华,王杰.基于混频数据的实体经济与金融市场时变溢出效应研究[J].统计研究,2018,35(07):49-61.

[8]陈国政.上市公司景气指数指标体系构建研究[J].上海经济研究,2017(12):47-56.

[9]马瑜.证券公司金融创新服务实体经济[J].中外企业家,2017(31):99-100.

[10]冷媛,孙俊歌,傅蔷,梁振杰.经济景气指数研究的比较与思考[J].统计与决策,2017(02):5-8.

(作者单位:苏州大学)