汽车销售公司增值税税务筹划探析

2019-11-15谭新文

谭新文

一、A 汽车销售公司简介

A 汽车销售公司成立于2X10 年,注册资金5000 万元,是M汽车经销集团公司旗下的独资子公司。A 汽车销售公司属于高端品牌4S 专营店,硬件建设及技术服务水平在当地首屈一指,具有一流的销售、售后服务水平。

二、A 汽车销售公司增值税税务筹划现状分析

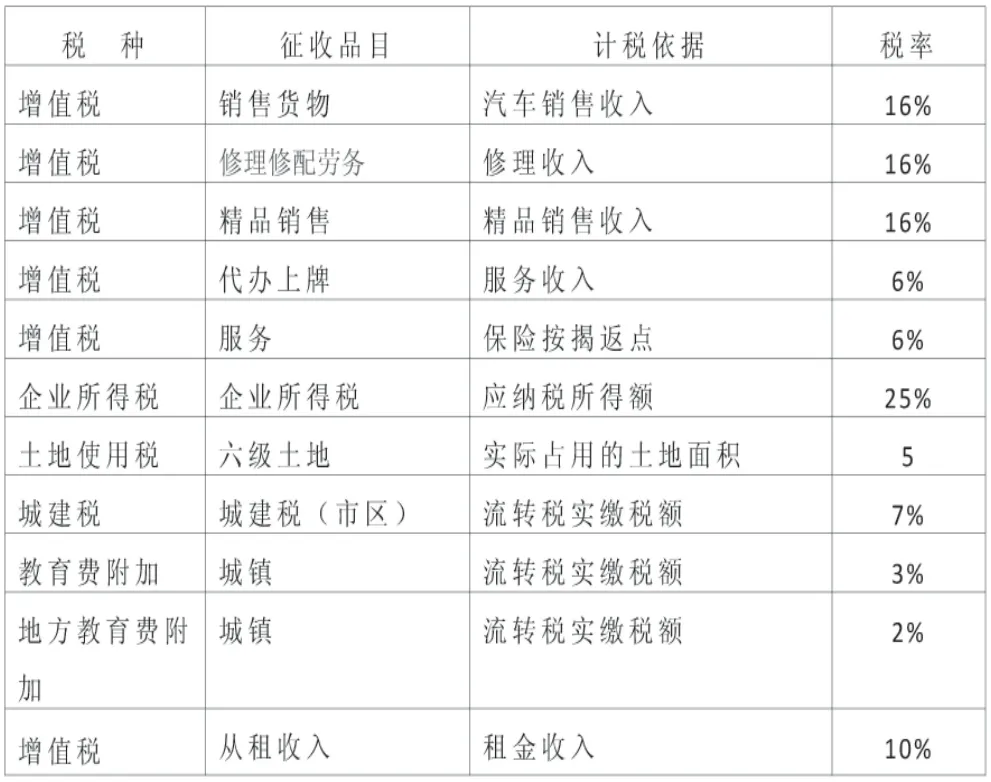

A 汽车销售公司是一般纳税人企业,主营汽车销售,兼营维修服务,二手车经纪销售、汽车租赁、代办上牌、保险兼业代理、汽车维修保养、美容服务等。主要税种及税率具体如下:

(一)销项税额分析

?

销项税额主要包括整车销售、二手车销售、维修收入、配件销售、使用本及价外收费,税率为16%。

(1)整车销售的销项税额包括整车销售收入和配套销售的配件收入的税额,就整车销售和随车销售配件工具的增值税而言,4S 店可以把整车销售开具机动车统一发票和增值税普通发票或者是增值税专用发票,所缴纳的增值税都是一样的。但是对于购车客户可就不一样了,分开开具发票,客户可以少缴纳车辆购置税,一同开具在机动车统一发票上,客户就会多缴纳车辆购置税。

(2)二手车销售主要是试乘试驾车辆、以及从客户到店置换或收购的二手车,按实际价款的16%税率计算增值税。

(3)维修收入的销售税额包括车辆维修、保养、配件销售等业务所开具的发票和在当月确认收入未开具发票收入所计算的税项。

(4)收取价外费用指销售价外收到违约金和手续费、包装费、代垫款项等价外收费。

(5)代收保险、车辆购置税、上牌、按揭服务费等收取的代办服务费,增值税税率为6%。

(二)进项税额分析

(1)汽车4S 店从汽车厂家和国外进口在商品车和配件进取得进项税额,这是进项发票主要来源,占90%。

(2)办公用品进项、运费进项、试驾车进项、广告费进项及其他取得的进项税额,营改增后扩大了进项抵扣的范围。

(3)厂家为考核特约店,会按销售进度以返式的形式结算,厂家开具红字,冲减4S 店当期进项税额。

三、增值税税务筹划存在的问题

(一)混合销售与兼营,存在高税率征收的问题

维修保养及美容收入涉及到增值税法关于混合销售行为及兼营行为,例如,A 公司20X6 年整车收入19455万元, 因客户买车要的是包牌费包精品, 而销售货物的税率16%与代办上牌服务的税率6%,存在较大差异, 给4S 店在内部转移定价方面带来了操作空间。

相当一部分的客户是个人车主,因个人对法规及维权意识淡薄,大部分都不主动索要正式发票,因此4S店存在随意开具发票,维修保养、美容业务收入核算不规范等现象。

风险分析:根据《中华人民共和国增值税暂行条例实施细则》第六条的相关规定,纳税人具有兼营非应税劳务业务的,应分别核算。如不能分别核算或者不能准确核算的,其非应税劳务应与货物或应税劳务一并征收增值税,意味着服务类收入存在被税局统一按16%征收的风险。

(二)关联借款存在漏交增值税风险

汽车4S 店行业是资金密集型企业,同一集团下的关联公司4S 店B 公司因资金困难, 向A 公司借款3000 万元,已超过1 年未归还借款,A 公司也未按同期银行利率计收利息,未开出增值税发票。

按照增值税法规定,A 公司关联借款对应的利息,按贷款服务缴纳增值税:3000*4.35%/ (1+6%)*6%=7.38 万元,且B 公司无法享受该部分税金的进项抵扣。

风险防范:建议关联方借款合同按银行同期同类利率约定利息,按规定缴纳增值税。

四、A汽车销售公司增值税税务筹划问题的解决措施

(一)采取分劈法+转让定价进行税务筹划

首先, 采取分劈法,原A汽车销售服务公司分劈成三家公司, 一家为A汽车销售公司专门销售汽车;一家为维修公司;另一家为服务公司,专门对接二手车经纪及相关服务。

经与集团税务组沟通评估后,20X8 年在税收优惠地深圳前海,注册了一家深圳W 金融服务有限公司,主营业务:接受金融机构委托从事金融外包服务,保险兼业代理,代办按揭服务、二手车经纪服务等。注册资本500万元,小规模纳税人企业,增值税率为3%,由W 公司承担代办保险、按揭、二手车经纪等业务,服务合同与整车、精品的销售合同单独分开,收到保险公司、银行支付的返点收入及客户上牌手续费均按3%计交增值税,由W 公司直接开发票给保险公司、银行及客户。

新设立的维修及服务企业可设为小规模纳税人企业,其业务范围可以为维修汽车及保险代理、上牌服务等业务。通过新设小规模企业承接维修、配件销售业务,达到节税收益。此外,通过转让定价的方式,上调代办服务费,下调精品的销售单价,从而降低税负,实现节税。

通过对比, W 服务公司较筹划前可减少约60 万增值税;此模式可服务集团旗下的所有4S 店。

(二)以统借统还方式,降低关联公司借款利息产生的增值税

A 公司借款3000 万元关联公司D(同一集团的另一家4S 店),按照增值税法规定,关联借款对应的利息是要交增值税的,3000*4.35%/(1+6%)*6%=7.38 万元,根据财税[2016]36 号规定,企业集团或集团中的核心企业以及集团所属财务公司按不高于同期金融机构借款利率,向集团或集团内下属单位收到利息,免征增值税。

因此, 可通过A 集团公司, 与银行达成统借统还协议, 直接贷款给子公司D, 利用借统还利息免征增值税,达到税务筹划效果。

五、结论

税务筹划不仅要在形式上合规,而且要在实质上合规,随着汽车市场形式严峻,销售利润不断下滑,通过合法合规的税务筹划方法,可以有效降低汽车销售企业的增值税税务成本。