“一带一路”下走出去渝企的财务风险治理

2019-11-15杨宝覃洁

杨 宝 覃 洁

本文基于“一带一路”背景,分析了重庆企业在“走出去”的过程中可能面临的财务风险,并且分析“一带一路”下“走出去”企业财务风险的衍化机理,最后根据全过程观提出了相关防控措施。

一、“一带一路”下走出去渝企的财务风险诱因

(一)外部诱因

1.政治、文化因素。我国“一带一路”战略所经过的沿线国家政治环境复杂,可能存在恐怖主义、分裂主义,这都会对企业的对外投资的安全性造成威胁。此外各国政策存在差异,“走出去”的企业在海外进行经营活动时将会受到不同限制。与此同时,企业在“走出去”的过程中要意识到不同国家消费者的意识形态存在着巨大差异性。因此,企业在对外进行投资的时候要提前了解各国的政治体制、文化传统等。

2.汇率因素。国际汇率的波动也将影响企业的海外生产经营活动。“走出去”企业一般会在多个不同的国家进行交易,由于币种的不同,当汇率发生变化时,企业的利润也会跟着汇率波动发生变化,从而导致企业盈利或亏损。当沿线国家的币值发生波动时,本币对外币的汇率也会发生较大的波动,就会使得企业的利润波动较大。此外,不同国家的汇率制度也各不相同,这些问题必将给企业的海外投资活动带来影响。

3.财税政策因素。在“一带一路”背景下,为了能让企业更好的进行海外经营活动,相关部门必须要强化职能,制定完备的财税政策。然而目前我国财税政策不够完善,制定的财税政策也还存在着许多缺陷,从而不能满足企业在进行海外生产经营活动的需要。

4.会计准则因素。“一带一路”沿线各国,虽然大部分国家跟随国际趋势采用了国际会计准则,但是仍有部分国家采用的是本国的会计准则。企业在与这些国家进行贸易往来的过程中,由于会计准则的差异,对方所提供的会计信息可能就与我国企业所需要的不同,甚至不能满足需要,给企业带来更多的挑战。

(二)内部诱因

1.资金管理不当。企业在海外开展生产经营活动的过程中,由于金融政策等方面的不同,企业在对流动资金的管理上变得更为困难。比如重庆力帆企业在“走出去”的过程中就面临着难以维持自有资金的情况。这是因为力帆出口业务收入占比高,然而在国外市场上的生产经营规模越大,它所占用企业的资金比重就越大,力帆集团就需要通过更多的渠道进行融资来维持自有资金。但由于受到政策等因素的影响,企业无法及时在当地的金融机构获取资金,会加剧企业的资金压力。

2.投资决策的不当。企业对投资决策的不当处理会引发投资风险,其主要是指企业在经营投资项目中存在的风险。依托“一带一路”政策,重庆很多企业为了扩大生产规模选择在海外投资建厂,然而由于汇率波动导致财务费用上升,因此可能会出现预期收益与实际收益差距较大的情况。除此之外,与许多投资经验丰富的跨国公司相比,重庆的这些企业对外投资的时间短,经验欠缺,在对外进行投资的过程中盲目的追求利益为忽视了风险,导致企业财务风险加大。

3.内部经营管理的局限性。由于各个国家的政策跟国内大不相同,在“一带一路”战略下走出去的企业如果想要跟沿线国家开展国际业务,就需要企业的管理人员不仅要能掌握国内的相关政策,还要掌握与合作企业国家的相关政策。然而由于语言和意识形态方面的差异,加大了财务人员和管理人员对政策的理解难度。并且对于目前的企业来讲,管理人员还欠缺相关的管理经验,在对跨国公司的管理方面还存在着一定的问题,财务人员综合素质不能满足企业跨国经营的要求,离企业未来发展的要求还有很大的差距。

二、“一带一路”下走出去渝企财务风险的衍化机理

财务风险是指企业由于受到不确定因素的影响,其财务状况与预期会产生差距,从而产生损失的可能性。本文接下来将对企业在“走出去”过程中所产生的财务风险的衍化机理进行分析。

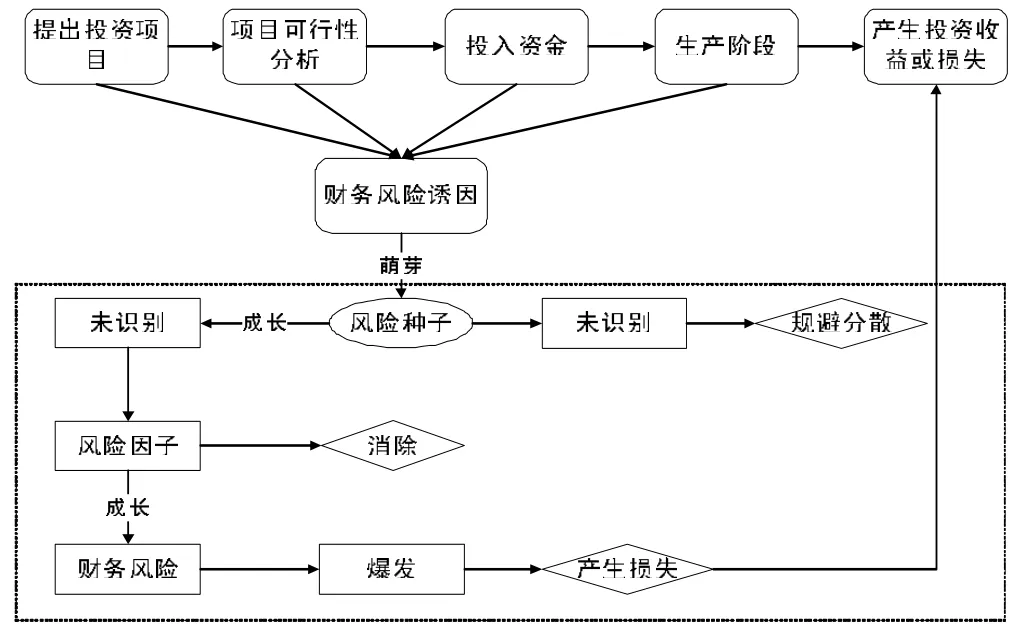

企业走出去的模式主要包括海外投资建厂、海外并购、对外承包工程等模式。本文主要对海外投资建厂这一模式的财务风险衍化机理进行分析。企业海外投资建厂的财务风险会经历一个动态演变的路径,可以把这个路径称为:海外投资建厂财务风险的衍化机理。从以下两个角度来对衍化机理进行阐述:一是企业在“走出去”的过程中财务风险产生的起点;二是企业在“走出去”的过程中所产生的财务风险的衍化路径。本文提出海外投资建厂财务风险衍化机理如图1 所示:

图1 海外投资建厂财务风险衍化机理

(一)“一带一路”下走出去渝企财务风险衍化的起点

本文将海外投资建厂流程划分如下:提出投资项目阶段、项目可行性分析阶段、投入资金阶段、生产阶段和产生投资收益或损失阶段。虽然财务风险可能在最后产生投资收益或损失阶段才会体现出来,但实际风险种子在提出投资项目阶段就已经产生了。如果在提出投资项目阶段忽略了我国和投资所在国的社会文化差异,就可能因为无法满足消费者的需求偏好而影响到产品的销售;在投入资金阶段,企业为了维持国内国外两个市场需要不断地进行融资,如果在当地的融资环境不理想,会导致企业财务风险的产生。从上面的分析我们可以看出,企业在“走出去”对外投资建厂的过程中,其财务风险因子不只是存在于最后一个阶段,其风险诱因存在于企业对外投资建厂生产经营活动的全过程。总之,企业在海外投资建厂时,在各个阶段都会产生财务风险因子,然而其衍化的起点可追溯到企业在进行海外投资建厂时提出投资项目阶段。

(二)“一带一路”下走出去渝企财务风险衍化的路径

财务风险的衍化是一个动态的演变过程,它是从财务风险诱因演化而来的。首先,在提出投资项目、项目可行性分析、投入资金和生产各阶段都存在着各种财务风险诱因。然后随着企业生产经营活动的展开,这些诱因受到各种因素的影响会成长为财务风险种子。此时企业会采取防控措施来规避和分散这些财务风险种子,被识别出的风险种子在萌芽阶段就会被消除,而未被识别出的风险种子将会进一步成长,从而成长为财务风险因子。然后,在产生投资收益或损失之前,一部分“风险因子”会被识别、治理、消除;而剩下那部分“风险因子”会衍化为“财务风险”,形成得到投资收益的障碍。从以上分析可以看出,在企业进行海外投资建厂的过程中,财务风险贯穿于始终,所以对财务风险的治理工作在各个阶段都应该进行。

三、“一带一路”下走出去渝企的财务风险防控

“走出去”企业财务风险的衍化是一个动态的过程,企业在对财务风险进行防控的时候要有全过程观。全过程观是指在“一带一路”背景下,企业对财务风险的防控应该贯穿于企业“走出去”的整个生产经营活动。结合海外投资建厂的财务风险衍化机理来看,财务风险的防控要点包括以下几方面:首先,在提出投资项目阶段,事先做好财务风险的调查和评估并且提出防控预案。评估投资所在国的政治文化、汇率、政策准则等各种因素,并根据这些因素来判断可能存在的财务风险因子,同时针对这些财务风险因子提出预案。然后,在投入资金和生产阶段,对于已经识别出的财务风险因子,要及时调整防控策略进行治理。最后,财务风险的治理效果将主要表现在得到投资收益或损失阶段,在这个阶段要对之前的财务风险治理效果进行评估,并对财务风险的防控战略进行调整。

(一)“走出去”前对财务风险做好评估调查工作

企业在“走出去”前对财务风险的评估可以让企业更好的规避财务风险,使得企业可以在财务风险萌芽阶段就将其消除。要做好评估调查工作可以采取以下两个方面的措施:一方面是企业在“走出去”前要全面调查,即企业在投资前应及时收集投资所在国财税法规以及投资政策、人文、经济环境等信息。另一方面根据调查结果制定相关的风险防控战略,针对可能出现的财务风险提出防控措施。

(二)构建全方位的知识学习及共享机制

企业在“走出去”的过程中面对不同国家在财税政策、会计准则等方面存在的差异,应该通过知识学习、共享机制来提高企业的内部风险管理水平。促使企业相关管理人员不断提高自身的水平,以便更好的解决企业在与其他国家的企业合作时产生的冲突矛盾并及时进行沟通协调。

(三)建立健全的财务风险监控机制。根据财务风险的衍化机理可以看出,企业的财务风险存在于“走出去”的各个阶段并且是不断变化的,因此企业在各个阶段应不断调整自身的战略同时制定财务风险监控机制。首先企业应建立财务风险的全面评价体系,由于财务风险要素存在于企业“走出去”的各个阶段,必须要找到风险监测的关键点,并针对这些要素来制定防控措施。其次企业应建立并完善财务风险的内控机制,时刻监控生产经营活动过程中的财务风险。最后实施财务风险的内部审计,通过内部审计对内控机制的有效性来进行评价。

四、结语

近年来,随着“一带一路”政策的全面开展和实施,更多的重庆企业在海外开展生产经营活动,但是这些企业在与“一带一路”沿线国家的企业进行交易时会产生一系列的财务风险。这些企业要分析和了解财务风险诱因,根据企业的实际情况制定相应的防控措施,提高自身的风险防控水平。