基于已实现跳跃GARCH模型的波动率预测研究

2019-11-15侯信盟吴鑫育

侯信盟,吴鑫育

(安徽财经大学 金融学院,安徽 蚌埠 233000)

一、引 言

对金融资产收益和风险管理的相关研究一直是金融学界的核心问题之一,现有的资产定价模型多以欧美等发达国家成熟的金融市场为模型的理论基础搭建而成[1]。波动率作为影响资产定价的核心因子之一,成为现代金融学研究热点。波动率是衡量市场中金融资产风险和收益的指标,已成为市场管理者和参与者进行相关操作参考的重要依据,被广泛应用于金融投资与风险管理当中[2][3]。

经典的线性计量模型一般假定时间序列的方差恒定不变。在现实的金融市场中,随着时间的推移,时间序列的方差是不断波动的,为克服原有局限性,Engle(1982)[4]创新性地提出了以方差为时间变量对收益率建模的自回归条件异方差(ARCH)模型,为金融时间序列波动性的研究开辟了新的思路。但由于ARCH模型存在滞后项冗余,待估参数精确度低等问题,Bollerslev(1986)[5]将原有模型进行改进,提出了广义自回归条件异方差(GARCH)模型,实证结果表明模型预测有一定改进。张曼等(2016)[6]将中位数GARCH模型运用于人民币兑美元汇率的实证研究,表明该模型可减少预测误差。

单从日收益率中提取的信息含量过低,条件方差的缓慢调整使得标准GARCH模型需要很长时间才能适应新的波动率变化,越来越不适应市场参与者追求更加精密信息集的要求。随着现代信息技术的发展,高频数据变得越来越容易获取,大量学者也在尝试将高频数据加入模型中,结果显示高频数据的采用的确可以提高波动率预测。Shephard等(2010)[7]构建了高频波动率模型(high frequency based volatility),实证表明该模型可识别波动率的动量和均值回复效应。Hansen 和Huang(2012)[8]提出了包含已实现波动率的已实现 GARCH模型,实证结果优于传统GARCH模型[9]。龚玉婷等(2014)[10]基于自回归混频抽样模型研究了金融市场一阶矩收益和二阶矩波动的日度信息对CPI短期预测的影响,结果表明高频的收益率和波动率均有助于CPI短期预测,且混频抽样模型可以实现实时预测。于孝建和王秀花(2017)[11]将包含日内高频收益率、日收益率和已实现波动率的混频数据加入已实现GARCH模型中对2013~2016年沪深300指数波动率进行预测,发现混频已实现GARCH模型比标准已实现GARCH模型在预测能力方面有一定提高。

有不少学者将跳变系数加入模型中,细化波动率分解。吴恒煜等(2015)[12]对已实现波动率异质自回归模型(HAR-RV)进行了拓展,发现区分跳跃波动方向和考虑波动结构转换特征可以显著提升样本预测能力。宋亚琼、王新军(2016)[13]以上证综指为研究对象,通过构建包含跳跃强度的HAR-TCI和HAR-TCJI模型,考察了跳变测度在波动率建模中的作用。瞿慧、周惠(2016)[14]将跳跃强度与联跳强度加入向量异质自回归模型后对沪深300股指期货构造动态套期保值策略,结果发现,改进的模型所提供的保值策略明显优于常用二元GARCH模型。王明涛等(2017)[15]利用沪深300指数期货数据,分离已实现波动率中的连续波动和跳跃幅度与次数的时间序列,发现国内期货市场具有连续且显著的波动,跳跃次数具有显著的日效应。

可见部分学者通过研究国内金融市场,也发现了不同市场结构中的跳跃效应。国外学者Barunik等(2016)[16]将跳变方差加入方差方程,提出了Realized jump GARCH模型,也就是已实现的跳跃GARCH模型。该模型在原有已实现GARCH模型的基础上,加入跳跃因子,同时考虑了已实现的方差和已实现双幂次变差因素。国内运用此模型对股票市场波动率进行预测的研究较为少见,本文通过运用改进后的模型与现有的波动率预测模型进行实证对比,论证构建模型的合理性。

二、模型介绍

(一)GARCH模型

Bollerslev(1986)[5]将原有ARCH模型进行改进,提出了广义自回归条件异方差(GARCH)模型,GARCH(p,q)模型形式表述如下:

rt=ut+at

(1)

(2)

(3)

(二)已实现GARCH模型

Hansen和Huang(2012)[8]在GARCH模型的基础上,提出了已实现GARCH模型(Realized GARCH model)。与标准的GARCH模型相比,新模型加入了高频数据、杠杆函数等更多的信息。模型不仅具有更为丰富的内容,其计算方法也相对简单。已实现GARCH(p,q)模型表述如下:

(4)

(5)

logxt=ξ+φloght+τ(zt)+ut

(6)

(7)

(5)、(6)式都进行了对数线性处理,式(5)中的变量可以写成ARMA模型的表现形式,其结构形式更加稳定。对数线性处理的另一个优势是确保了条件方差的正向性,零值不会进入已实现GARCH方程,收益为零的值就不会引起任何规范性问题。度量方程(6)式中引入了更易于捕捉收益率和波动率关系的二次型杠杆函数τ(zt),区分了正负冲击对市场行为的不同影响。加权新息被进一步细化为已实现测度的过去值、二次杠杆函数、变量的累加之和。

(三)已实现跳跃GARCH模型

Merton(1976)[17]在研究股市时指出,股票价格不是连续的,在短时间内会存在大幅度的涨跌,也就是跳跃。按照有效市场假说的理解,跳跃就是新息在股价中的反映。在金融建模中,是股票在t时刻的对数价格,服从如下的跳跃扩散过程:

dpt=ut+δtdWt+ktdqt

(8)

ut是漂移函数,δt为右连续且存在左极限的严格为正的随机波动过程,Wt是标准布朗运动,kt是对数价格跳跃规模的正态分布过程,qt代表了时变强度的泊松计数过程。

Barndorff和Nielsen(2006)[18]提出构造统计量将波动过程分解为积分方差和跳跃方差,整个方差分为连续样本路径和跳跃两部分,可导出:

(9)

假定不考虑由买卖价差、闭市效应、非同步交易等因素产生的微观结构噪声的影响,如果没有发生跳跃,按照Andersen和Bollerslev(1998)[19]对已实现波动率的计量,已实现的波动率RV是计算期第t日观测到的收益率的平方和,每日交易被分割为M段,当M趋向于无穷大时:

(10)

公式(10)表明已实现的方差的准确度是受抽样频率大小影响的,在没有观测误差并且价格保持连续的前提下,两者之间呈现随抽样频率提高而增强的正相关。股市的交易不是一直连续的,但如果抽样时间足够小,△t→0,M→∞时,按照Barndorff-Nielsen和Shephard(2004)[20]双幂次变差(BV)的理论,已实现双幂次变差可以度量积分方差:

(11)

由式(10)~(11)便可得到跳跃方差。第t日双幂次跳跃方差可表示为:

(12)

(13)

(14)

log(xt)=ξ+ φlog(ht)+τ(zt)+ut

(15)

(16)

(四)模型极大似然估计

模型相关参数可以通过极大似然方法估计得出,模型对数似然函数如下:

(17)

变量Θ是模型中的参数向量,已实现的跳跃GARCH中的参数可以通过最大化(16)式求得。

(18)

三、实证研究

(一)数据来源与说明

样本的容量和抽样频率对实证结果有着较大影响。单纯抽取日度收益数据将不能很好地提取当天的波动信息,但如果抽样频率过高又会加大微观结构噪声的影响。本文通过对比研究,选取上证综指自2000年1月4日到2018年11月23日4 562个交易日的日收盘价以及五分钟高频交易价格作为样本数据进行研究。本文采用的数据均取自Wind资讯。本文将总体样本划分为两个部分:2000年1月4日到2014年12月31日共计3 613个样本数据作为估计样本,用于样本内参数估计;自2015年1月5日到2018年11月23日949个交易日数据作为预测评价样本,用于样本外预测能力评价。

表1 上证综指描述性统计

(二)描述性统计

图1 已实现的方差测度RV、已实现双幂次变差BV、双幂度跳跃方差时间序列图、收益率曲线QQ图

(三)参数估计

使用极大似然估计方法对GARCH、已实现 GARCH 、已实现跳跃GARCH模型进行参数估计,可以得到各参数的估计结果及其标准误差、对数似然值(Log-lik)、赤池信息准则(AIC)和贝叶斯信息准则(BIC)。为便于比较,表2给出了各项相应的值。

表2 参数估计结果

注:Log-lik是对数似然值,AIC是赤池信息准则,BIC是贝叶斯信息准则,()中是极大似然估计的渐近标准误差.

从表2的结果中可以看出,已实现GARCH 和已实现跳跃GARCH模型方差方程中方差持续性系数(β+γ)的估计值都非常接近于1,这说明上证综合指数具有很高的波动率持续性特征。度量方程中杠杆系数符号相反,且统计量显著,这说明模型很好地捕捉到了上证综合指数的“杠杆效应”。说明我国上海证券股票市场作为新兴市场之一,在信息分布、信息加工和信息传递等功能方面正不断完善,市场参与者对非理性行为和大量交易噪声的应对更加从容,人为造成的价格波动不断降低,市场制度向更加成熟的方向发展。判断模型拟合效果的依据是对数似然函数值、赤池信息准则(AIC)和贝叶斯信息准则(BIC),对数似然函数值越大,赤池信息准则(AIC)和贝叶斯信息准则(BIC)越小,说明模型拟合效果越好。通过表2的指标,可以看出带跳跃的模型对数似然函数值要大于标准的已实现GARCH模型,同时AIC、BIC的值也小于已实现的GARCH模型,综上所述,已实现的跳跃GARCH模型拟合效果要比标准已实现GARCH有一定的改进。

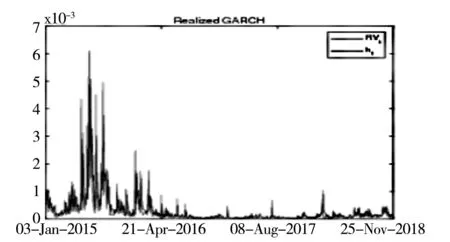

图2、图3给出了已实现的GARCH、已实现的跳跃GARCH模型下的收益率rt、已实现的方差RVt、条件方差ht时间序列图。从图2、图3右侧两图中可明显看到,2007年和2015年两次股灾时,两指标大幅度震荡。股灾的发生不仅给股民造成沉重的财产损失,也充分说明了进行风险管理的重要性和必要性。

图2 已实现的 GARCH模型下收益率rt、已实现的方差RVt、条件方差ht时间序列图

图3 已实现的跳跃GARCH模型下收益率rt、已实现的方差RVt、条件方差ht时间序列图

(四)样本外预测

本文中将样本分为样本内(数据日期自2000年1月4日到2014年12月31日3 613个交易日的日收盘价和5分钟高频交易价格)和样本外(数据日期自2015年1月5日到2018年11月23日949个交易日的日收盘价和5分钟高频交易价格)两个评估阶段,采用滚动时间窗方法对模型进行估计。具体方法是先将第一个样本外观测值(2015年1月5号)的数据添加到样本内,同时删除最新样本内数据的第一个样本,也就是日期最早的那一个,如此不断重复,直到将样本外最后一个日期所对应的数据添加到样本内构建新模型为止。以日度数据为拆分单位进行计量,理论上能较好地检验模型预测能力。但我国股市在2007年和2015年经历了两次剧烈波动,在一定程度上抑制了二级市场的投资情绪,给投资者带来了经济损失,也暴露了很多金融市场的问题。这一方面说明了我国股票市场还存在着这样那样的问题,值得市场管理者进一步发掘和完善;另一方面,对于市场参与者而言,准确预测风险,进行合理的资源配置、降低投资风险的重要性不言而喻。

通常选用的损失函数指标有均方根误差(RMSE)、平均绝对误差(MAE)和平均绝对百分比误差(MAPE):

(22)

(23)

(24)

其中L为上证综合指数的样本外数据长度(个数),m为估计波动率所采用的模型(已实现的GARCH模型和已实现的跳跃GARCH模型两种)。图4、图5给出了已实现方差和模型预测方差的时间序列图。表3给出了两种模型的评价指标数值。评判标准是各损失函数对应的结果,其数值越小,模型的改进效果越好。总体而言,植入跳跃因子的模型预测效果要比标准已实现GARCH模型表现要好。

表3波动率预测结果

模型SSECRMSEMAEMAPE已实现GARCH2.0229e-071.7874e-040.8598已实现的跳跃GARCH1.8209e-071.6265e-040.8660

图4 上证综合指数已实现GARCH模型下的条件方差预测结果

图5 上证综合指数已实现的跳跃GARCH模型下的条件方差预测结果

四、总结与建议

本文以上证综合指数为研究对象,通过对比已实现GARCH模型和已实现的跳跃GARCH模型,实证发现:

第一,上证综合指数具有明显的波动率聚集特征,一个较大的市场波动后会跟随着一个与之相比较小的波动,也就是说之前的市场波动会对后来的市场波动性产生一定正向、逐步衰减的影响,如此重复下去,形成波动率聚集现象。这在一定程度上可以反映出市场参与者“追涨杀跌”的心理状态,说明市场中存在着大量的投机者。投机者的存在虽然可以增加证券市场中交易的灵活性和流动性,但从侧面来说,也同时增加证券市场的风险与不稳定性。“追涨杀跌”的另一个表现形式就是“杠杆效应”,利空消息的影响程度要大于同等条件下的利好信息所造成的影响,文中的模型也很好地捕捉到了上证综合指数的杠杆效应。市场中不同风险偏好的参与者选择的投资策略并不相同,因为金融市场知识、宏观经济政策认知、毫无主见式的跟风等投资情绪影响会加大市场的杠杆效应。

第二,根据样本数据的描述性统计分析可知,上证综合指数的收益率呈现出尖峰厚尾的分布特征,说明市场中非理性的投资者在市场走势不明朗的情况下无法把控投资方向,消极投资;在行情明朗的情况下跟风冒进,这在一定程度上增加了收益率波动的风险,使得收益率未呈现出正态性波动。

第三,改进后的模型引入了跳跃变量,能从现有的价格信息集中筛选出更多有用的新息,通过改变对数化的方差方程的表现形式,将更多的新息加入方差方程中。这符合计量模型数据混频处理的发展趋势。实证表明,将更多的新息加入模型,可以改进模型的拟合能力,提高模型的预测水平。

作为新兴的股票市场,中国的股市具有波动幅度大、方向不明朗、破坏性强等特点,因此,加强市场监管,完善上市公司披露制度和股票交易信息,严惩虚假交易对净化国内证券市场、保证市场交易安全性、维护投资者权利有重要意义。

首先,政府部门要完善资本市场监管体系。构建资本市场的风险预警指标体系是规避市场风险的基础与前提,通过对各部分风险指标的数字分解,利用量化分析的方法,设置指标临界值,将风险因素稳定在一定的安全区域内。在市场准入方面,要制定上市公司重大资产重组等或有事项的披露程序,确保披露信息的时效性和充分性,这不仅要求公司自身在制作财务报表时需要提供更多有价值的披露信息,更要求监管部门不断改进相关规章制度,明确市场参与者的权利义务。在立法、执法方面,需要重视投资者、公司主题的信息反馈,确保法律执行有效果。

其次,加强投资者教育。要明确投资者教育的内容、目标以及意义。利用大数据、云计算等先进计算机技术,细化投资者分类,按照其投资规模、投资偏好、投资经验以及相关知识等构建适合各层次的专业教育队伍。这一方面要求投资者明确自身的投资现状以及面临的基本问题,做到查缺补漏式的高效率培训,另一方面也要求政府增加响应经费投入,建立专业投资队伍,开展线上、线下等多种形式的培训方式。

最后,重塑投资者对国内证券市场的信心,提升自身市场竞争力。中国在国际的影响力不断提升,但与发达国家的成熟金融市场相比,我国的市场在各方面还有着较大的差距,特别是2007年、2015年两次股票市场危机之后,国内证券市场也被蒙上了一层阴影,严重影响了投资者的投资热情。各级政府、行政部门有必要也有责任净化投资风气,严惩不当投机,重新建立投资者对国内金融市场的认可度。

文章引用带跳跃的模型,度量了上证综合指数的波动率,通过实证研究,我们也发现了一些需要改进的地方,比如能否将跳跃因子引入更多的模型中,能否重新构造跳跃因子的表现形式使之更适合中国的股票市场等。这些问题可能会成为以后研究和探索的方向之一,为构造新的波动率模型提供借鉴和思路。