供应链金融在福建茶产业中的应用分析

——以天福茗茶为例

2019-11-15徐子涵周芯蕾

黄 洁,徐子涵,周芯蕾,黄 璋

(厦门大学嘉庚学院,福建漳州 363105)

福建是中国茶产业大省,而茶业属于典型的农业产业化形式,当前我国茶产业是以民营企业,主要是以中小企业为主。由于缺乏担保物和信用评价,茶户和相关中小企业普遍处于融资困难的境地。即使是产业中的龙头企业,也往往因为规模较大导致茶叶生产到销售之间的周期增长,再加上标准化、规模化的生产也需要投入大量的资金。在这种情况下,传统融资方式已经难以满足福建茶产业的融资需求。而供应链金融作为一种全新的融资模式,将产业供应链看作一个整体,围绕其中的核心企业来提高供应链上下游企业的资金流动性,不仅降低了企业的借款难度和成本,也大大减少了金融机构的贷款风险。

1 供应链金融应用于福建茶产业的意义

首先,供应链金融突破了传统融资中针对单个企业的融资服务,而是将茶产业作为一个整体来对待,通过对茶叶供应链的综合考虑来设计科学的融资方案。供应链金融服务不再是对申请贷款的对象进行单一的考察、监管以及审批是否具有融资资格,而将依托茶产业供应链的产业特点,将茶业供应链中优势企业作为核心企业,为茶户和相关中小企业提供信用保证,签订一系列合作协议,由此来支持茶户和相关中小企业的融资需求,并增强茶业供应链的协同关系,为其提供进一步更完善的金融服务。

其次,茶业供应链金融有助于提高信息透明度并进行信用转移。在传统的茶产业融资模式中,信息不对称是阻碍茶户及相关中小企业获得资金的一项重要因素。比如在传统信贷中,银行需要通过企业全面的财务信息和信用记录等来甄选贷款人,但我国目前还未建立全面的茶户信用管理系统,银行在对茶户及中小茶企业授信时难以获取完整的信息,而茶业供应链网络可改善这一信息不对称的状况。整个供应链条中的每一个成员之间都会因为供应链的存在而彼此产生关联,从而形成一个多维的网状联结结构,促进信息的传递与信息的共享。在该供应链网络中,各成员的财务信息、资信情况、经营能力等重要信息都不再是隐藏信息,银行等金融机构也可借助供应链成员共享的交互信息,更准确地把握茶户及相关中小企业的财务实力和信用程度,减少融资双方的信息不对称。在传统的融资方式中,银行等金融机构仅依据企业财务状况、抵押及担保方式来授予融资,因此借款实力弱、担保不足的茶户将难以获得融资。在茶业供应链体系中,通过借助茶业供应链中的优势企业信誉保证,可以支持上下游茶户和相关中小企业。

最后,茶业供应链金融有利于降低茶户及其相关中小微企业的违约风险。在茶业供应链中,成员之间的伙伴关系取决于他们的互相选择,为了保证整条供应链的优质性和稳定性,其中信用程度较低的企业必将最终被排除,这一机制可以一定程度上减少银行等金融机构发放贷款前的甄别工作。其次,供应链网络中各成员之间的信用捆绑也使银行等金融机构可以借助供应链成员的横向监督。若有供应链成员发生信用违约,其信用将在供应链网络中快速贬值,其他成员会限制该成员的交易活动,以后该成员将很难在原产业生存和发展,这进一步降低了金融机构的监督成本。不仅如此,所有成员为了共同实现利益而进行市场管道、技术和知识等资源的共享,而且上下游的分销商和供货商还可以享受龙头企业提供品牌支持和差价补偿等等特殊的优惠政策。

2 供应链金融在福建茶产业中的三大应用模式

2.1 生产环节中的订单融资模式

生产环节的重点应放在解决茶农前期资金短缺问题上。将茶农和龙头加工企业的收购订单合同视为抵押物,银行等金融机构为茶农发放融资,用于解决其生产急需的资金需求;最后由收购茶青的加工企业来将货款支付给银行用于抵扣茶农的借款,再将余下的货款支付予茶农。这种融资模式也可以用于茶农合作社和龙头加工企业之间的订单。订单融资模式通过合作社,使银行以及众多农户同时建立信贷关系,也可以一定程度上降低交易成本。茶农无需抵押品就可得到融资投入前期运作,龙头加工企业不仅能扩大规模,同时也可以巩固供应链中上下游关系,而且银行在扩展业务时仅需较低的成本,承担较低的风险,可以实现三方共赢。

2.2 加工环节的应付账款转存货质押融资模式

加工环节的关键在于如何解决龙头加工企业前期需要大量资金用于采购茶青的问题。加工环节介于生产环节和销售环节中间,龙头加工企业应支付给茶农的应付账款将先由银行垫付,同时把茶叶成品存入指定物流企业的仓库内,再由物流企业负责配送与代收的货款环节,最后用货款偿还银行垫付的应付货款,余下货款则支付给龙头加工企业。在应付账款转存货质押的融资模式中,将茶产业链上游资金需求延迟到茶叶销售环节,能较大程度减轻龙头加工企业的在资金上的压力。对于物流企业来说,加大了对整个茶叶生产过程的监管。

2.3 销售环节的存货质押融资模式

茶业销售环节面临的最主要问题在于因茶叶销售期比较长而导致存货占用现金。茶叶加工后进入流通成为质押物后,经销商可将其茶叶成品库存设定为质押物,将其存入相应银行仓库,来获得银行的贷款,把设定为质押品的茶叶在后续的销售过程中所回笼的资金来还款。物流企业的责任是对质押的茶叶提供保管、监控、信用担保以及在后续销售过程中的茶叶进行物流配送等服务。在存货质押融资模式中,茶叶成品存货被转换为动产质押来获得银行的融资,可以解决中小微茶叶企业的茶叶库存占用资金时间长的问题;从而进一步利用物流企业对存货的监管,把握茶叶销售过程中对物流以及资金流的控制,一定程度上降低银行风险。

3 供应链金融在福建茶产业中的应用——以天福茗茶为例

3.1 公司概况及研究意义

天福茗茶成立于1993年,是一家领先的传统中式茶产品公司,从事各种茶产品的销售和营销以及产品理念、口味和包装设计的开发。天福茗茶在福州和安溪等地设有大型的茶叶或茶产品加工厂,供应超过1300种不同的传统中式茶叶产品,300种茶食品及销售自有品牌的茶具。截至2017年12月31日,天福茗茶在中国拥有着1129家零售门市及专卖点,并收购了厦门天洽餐饮管理有限公司了来销售茶类饮料。

天福茗茶作为福建省茶业具有代表性的一家企业,是整条供应链上的核心企业,在转型升级上需要大量的资金。因此通过对银行三大模式的分析,我们选取最适合天福茗茶的一种模式,并为其设计相对应的融资模式。由此,天福茗茶通过合理应用供应链金融模式,能够确保其融资渠道的多样性和有效性,企业的财务风险也能得到一定程度的化解,从而确保资金链上资金能够实现更为有效的应用,确保天福茗茶在激烈的市场竞争中占据更高优势,并对整个福建茶业有所启示作用。其次,供应链金融模式的有效应用可以进一步形成天福茗茶和供应链中各公司的战略合作关系,确保整条茶产业供应链条具有更高程度的稳定性,在一定程度内推进福建茶业的进一步发展。

3.2 天福茗茶在供应链中的定位

天福茗茶是一家注重产品销售的企业,其产品的供货商均来自中国著名茶叶原产地的茶农以及茶叶生产商,因此,天福茗茶始终与供货商保持着良好的关系。天福茗茶在整条茶叶供应链中处于中下游的位置,如图1所示:

图1 天福茗茶供应链

3.3 天福茗茶应用供应链金融的必要性

作为福建茶产业中的龙头企业,其发展规模和资金实力在行业中都是首屈一指。但即便如此,从该企业的财务报表中(表1)仍然能看出其面临较大的融资压力,现有的融资情况难以满足其融资需求。

表1 天福茗茶近三年财务报表重要数据单位:人民币千元

通过对天福茗茶财务报表的分析,我们可以得出以下结论:

(1)存货周转日是指企业从获得库存到消费和销售的经历天数。库存周转天数越少,存货周转越多,平均存货越低,库存管理效率越高。

从天福茗茶的财报数据来看,近三年存货周转日都大于270天,时间较长,这表明库存过多会占用更多资金,公司的短期偿债能力较低,变现速度慢。

(2)天福茗茶近三年的资产负债利率较低,说明负债较少,企业运营良性。

(3)天福茗茶在每年应收账款周转天数都大于100天,表明流动资金的使用效率低下。同时应付账款周转天数在过去三年约为60天,表明公司占用供应商的款项,以补充营运资本薄弱,需要向银行进行短期的借款。

(4)天福茗茶的高流动负债率反映了公司对短期资金的强烈依赖。

总之,天福茗茶由于收购上游供应商茶叶的时间集中,数量较大,并且茶叶从生产到销售的周期较长,资金占用期也较长,导致资金占用压力大,银行传统的信用贷款无法完全满足天福茗茶的资金需求。因此,我们考虑采用供应链金融的方式来解决天福茗茶的融资问题。

3.4 产品设计及应用

针对天福茗茶公司的资产特点和交易关系,我们为公司设计了“应收账款质押融资”这一供应链产品。所谓应收账款质押融资,是指以中小企业对供应链上核心大企业的应收账款单据凭证作为质押担保物,向银行申请期限不超过应收账款账龄的短期贷款,为处于供应链上游的中小企业提供融资。在这种模式下,作为债务企业的核心企业,由于其良好的信用实力和与银行间的长期稳定信贷关系。在该模式下,核心企业凭借自身资信为产业链中的其他中小企业提供了反担保,这无形中降低了银行的贷款风险。而为了获得核心企业的长期信用担保,供应链中资信薄弱的中小企业也会努力维护自身形象,从而做到尽可能按时偿还银行贷款,避免银行贷款逃逸现象,降低银行贷款风险。

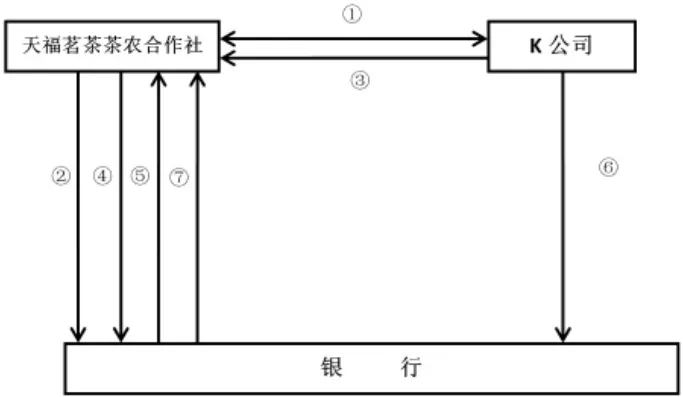

在对天福茗茶供应链关系观察中,发现天福茗茶与下游合作客户存在稳定的、连续的贸易关系。由于天福茗茶的产成品主要用于向下游提供茶叶,因此与下游客户K公司每年都有800万元左右稳定的结算量,并随着天福茗茶公司流动资金的补充,生产的扩大,呈现稳定增长的趋势。如果它可以帮助企业重振应收账款,它将成为一条新的融资渠道。为此,我们为天福茗茶量身定制了“应收账款质押融资”方案(如图2)。

图2 天福茗茶应收账款融资模式

①天福茗茶与K公司签订购销合同

②天福茗茶向银行申请应收账款质押融资,银行核定额度;

③天福茗茶发货形成应收账款

④天福茗茶向银行提交业务合同、发票和其他票据,用于办理应收账款质押

⑤银行审核后向天福茗茶发放融资

⑥应收账款到期后K公司支付货款,用于偿还天福茗茶在银行的融资

⑦银行扣除融资本息后将余款入天福茗茶账户

不难看出,“应收账款质押融资”方案的优点在于缓解卖方因赊销造成的资金压力;融资方式丰富,可满足各种需求。经过对天福茗茶公司应收账款质量的评审,银行给予了天福茗茶公司1000万元的应收账款质押授信额度,以天福茗茶公司与K公司实际形成的应收账款质押,质押率75%,期限为合同签订的结算期加上一个月的宽限期,要求天福茗茶公司在合同中必须约定其与K公司的结算回款必须支付到交通银行指定的还款账户上。