“蚂蚁花呗”对大学生消费的影响分析

——以南京林业大学为例

2019-11-15南京林业大学210037

( 南京林业大学 210037 )

伴随着大数据时代的到来,新一代们,尤其是80、90后甚至00后成为了大数据时代的先锋。互联网经济的蓬勃发展催生了许多电商平台个人信贷业务,其中最具代表性的正是“蚂蚁花呗”。在中国近一亿90后中,“蚂蚁花呗”的使用人数超过了4500万,大学生群体占据其中半壁江山,针对大学生群体,本质为小额度贷款消费的“蚂蚁花呗”成了第一选择。然而“蚂蚁花呗”给大学生带来便利的同时也带来了一系列负面冲击。本文以南京林业大学在校大学生情况为例,分析使用“蚂蚁花呗”给大学生消费行为和观念造成的负面影响及其形成原因,并尝试对引导大学生正确使用“蚂蚁花呗”提出相关建议。

一、当前“蚂蚁花呗”在大学生群体中的使用概况

马云在2013年在淘宝10周年晚会上所说:“这是一个变化的时代,而变化的时代是年轻人的时代。”“蚂蚁花呗”作为蚂蚁金服推出的信贷消费产品,正式上线至今仅仅4年的时间便快速在年轻人群体中扩散,对于大学生这一群体而言,由于信用卡并没有太多额度,而“蚂蚁花呗”的使用低门槛正好迎合了大学生需求,使得大学生成为其主要使用人群。据调查显示,南京林业大学99%的在校大学生都使用“蚂蚁花呗”,使用者覆盖大一至大四年级,其中男女比例基本持平,大多数人是因支付宝平台及合作平台的推荐而了解并使用“蚂蚁花呗”。此外,近六成的大学生把“蚂蚁花呗”支付设为支付宝支付方式首选,大学生们对“蚂蚁花呗”的空前高接受度使得它迅速占领了大学生消费的一个重要位置。然而,“蚂蚁花呗”这一信贷产品并不是尽善尽美的,互联网金融模式下的理财投资具有较大的虚拟性和不确定性,如今互联网金融机构缺乏明确的市场准入制度,在这样的法律背景下,许多不法分子会利用互联网金融平台制造骗局敛财1,学生们易误入“套现骗局”。尽管如此,所有参与调查的同学皆对“蚂蚁花呗”持认可态度,可知大环境下“蚂蚁花呗”在大学生群体中的扩散势不可挡。迅速普及的“蚂蚁花呗”使得花呗消费日益成为大学生消费中不可忽略的一部分,在这个互联网时代,“蚂蚁花呗”接近大学生群体、融入大学生生活,最终改变着大学生们。

二、“蚂蚁花呗”对大学生消费行为的影响分析

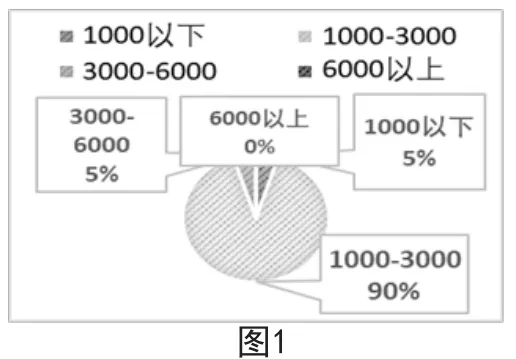

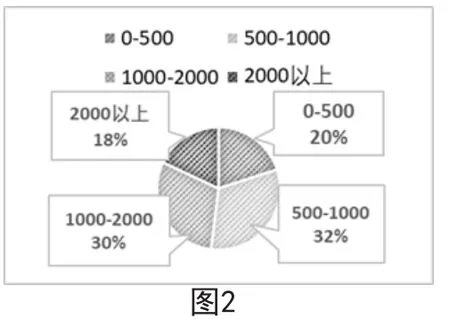

“蚂蚁花呗”对大学生群体的消费行为有着极大的影响。南京林业大学调查表明,90%的学生生活费区间集中于1000-3000之间,而“蚂蚁花呗”使用额度区间为0-2000的人数占到62.5%,2000以上的使用人数占到17.5%,与生活费区间进行对比,不难发现其中暴露的问题。

图1 在校大学生生活费区间饼图

图2 在校大学生蚂蚁花呗使用额度区间饼图

1.提前消费行为屡见不鲜

如图1、2所示,学生的生活费区间与蚂蚁花呗额度区间在一千与三千以内有着较高比例重合,换句话说,多数在校大学生除生活费之外还有着近生活费一倍的花销开支。就统计调查数据而言,78%的学生都产生过提前消费行为,其中45%的学生表示自己使用“蚂蚁花呗”是想提前购买心仪的物品或进行自己期待的消费,因自己的生活费预算不足以支持这一消费意愿时,使用“蚂蚁花呗”正好可以弥补这一遗憾。一方面,因移动支付特性的影响,使得人们在消费时的成本感知降低,同理,在使用“蚂蚁花呗”消费时,因操作简单且无迫切的还款压力,钱不经手,感知成本与实际成本偏差,学生们并不会真的感觉这是因自己的消费而背负的实际债务。另一方面,大学生们正处于人生精力最为旺盛阶段,购物喜欢讲究时尚个性,且消费经验较少,事先不懂得衡量比较,会因一时兴趣与热度宣传而进行不合理消费,因此时常产生提前消费行为。除此以外,“蚂蚁花呗”推出的无利息与分期还款政策,使得人们对债务的感知能力大大降低,即使是大额度消费分期平摊下来也成了小额度,这又一次减轻了人们当前的债务压力,因此更为刺激了学生进行提前消费与过度消费。造成的结果就是看似生活更为宽裕,实则加重了经济负担。

2.消费结构比例失调

大学生消费结构比例失调,根据2018年蚂蚁花呗用户金额使用目录统计显示,关于借贷资金去向调查中,饮食类所占消费70%,位居第一,服饰鞋包类和数码娱乐类的消费位居第二占40%。而南京林业大学大学生关于蚂蚁花呗使用状况的调查统计也同样显示学生们对于衣物鞋子,化妆品护肤品的消费比例不断增加,用于娱乐消费的比例也增加到了40%。73%的学生表示自己不固定蚂蚁花呗用途,但使用蚂蚁花呗消费的增长集中点却是饮食、服饰衣物与数码娱乐消费,由此可见享受型消费才是大多数学生们的选择。有了“蚂蚁花呗”的支持,学生们的这一消费点得以不断放大,最终造成大学生消费结构比例失调,消费结构日渐趋于畸形。

3.形成惯性,不再能延迟满足

调查中,南京林业大学65%学生都表示自己在使用“蚂蚁花呗”的过程中不断地提高使用额度,这也意味着学生对使用更多的金钱进行消费的需求愈发旺盛。学生们表示,在最初使用“蚂蚁花呗”’时较为克制,随着习惯的养成,有了一种自己更加富有的错觉,在“蚂蚁花呗”的支持下,渐渐无法控制自己的购物欲望,不考虑后果追求现时满足,加之如今消费热潮的助推,学生们便轻易就陷入“剁手”的泥潭之中。这种消费行为早已不是为生活所需进行消费,而是纯粹难以控制自己的消费欲望,使学生们丧失了在物欲世界的判断力和意志力,养成一种机械式的花钱习惯,不再能延迟满足。

三、“蚂蚁花呗”对大学生消费观念的影响分析

1.消费观趋于奢靡

超过6成的南林大学生表示使用“蚂蚁花呗”早已对自己的消费观念产生了影响。因移动支付和“蚂蚁花呗”的特性,人们易对成本与收益的感知产生偏差,轻易便会落入当下某些商家编织的消费“陷阱”,又有了一系类网络信贷品的帮助,追求所谓的“精致”成了学生眼里一件理所应当又轻而易举的事情,在繁杂的“精致生活宣传语”中消费观渐渐趋于奢靡。然而,据教育部相关统计,截止2007年,家庭经济困难学生约占我国高校学生人数的20%,其中特别困难的学生占8%到10%2。以南京林业大学举例,南京林业大学是一所在全国范围内招生的综合性院校,学生们来自于五湖四海,覆盖各个地域各个阶层,人与人之间万别千差,而接近80%的学生都产生提前消费的行为,这反映出大学生们群体消费观的改变,是一个值得关注的现象。

2.金钱观逐渐改变

金钱观作为物质世界的一种表现,有着巨大差异,对于金钱观现状及影响因素,刘文等学者研究结果发现,性别、年级、城乡、消费水平都可以影响消费决策风格3,不同条件的人会选择不同的生活方式,有不同的偏好需求。而如今社会大肆渲染的“消费主义至上”风气加之习惯性借助蚂蚁花呗满足自身需要的状况会一定程度上扭曲大学生的金钱观,使得“唯金钱论”在大学生中弥漫开来。就个人而言,这种行为虽然会短暂提高自身幸福指数,但会使自己产生道德信仰危机,最终“一切向金钱看齐”。

然而,任何事物都有其双面性。从有利的方面来看,蚂蚁花呗为大学生的日常提供了额外的一部分资金,大学生可以利用这一部资金改善自身生活,甚至有机会进行一定投资,锻炼自己的能力,凡事有自己的主见,不易因为经济问题而误入非法网贷的陷阱。从古至今,中华民族都将勤劳节俭作为传统美德,趋利避害,科学合理使用蚂蚁花呗才能使它真正成为为社会大众服务的工具。

四、“蚂蚁花呗”对大学生群体影响至深的原因分析

1.互联网环境下的必然产物

近年来,随着移动支付的广泛应用,催生了很多信贷app,“蚂蚁花呗”只是其中之一。类似我们的信用卡机制,都是先付款后还贷,而移动支付逐渐普及,出门只要带手机的情况越来越普遍,信贷业务也随之简化,既然可以用手机付款,那也可以在手机上借贷,更方便的是可以在手机上还贷,实现手机完全取代信用卡。由此,“蚂蚁花呗”这样的线上信贷产品便应运而生。

2.大学生平台需求偏好的影响

线上借贷业务不止“蚂蚁花呗”一家,很多电商都有自己的借贷业务,如京东白条等,业务与之大致相同。然而,由于淘宝app的国民普及度更高,市场份额占比大,且阿里巴巴在国内的国民认可度极高,芝麻信用体系健全且受法律保护,几乎人人都有支付宝,花呗基于支付宝app应用,无须下载新的app。再加上之前的大学生裸贷事件,让大学生警惕性提高,“蚂蚁花呗”的出现几乎解决了所有安全的问题,大学生自然愿意选择让他们更有安全感的借贷平台。

3.大学生人际环境的影响

对于电商平台个人信贷借款,说到底就是一种新的借钱方式。借钱,对于刚刚离开家经济不独立的大学生来说,是一件难以启齿的事。调查中所有的同学都选择在额度允许的情况下使用“蚂蚁花呗”支付,而不愿向同学借钱。上文提过,大学生使用蚂蚁花呗消费往往不是因为生活费难以解决日常温饱,而是因为娱乐性消费欲望等,而这些消费欲望恰好是他们不好意思向父母开口要钱的,综合作用下蚂蚁花呗成了最优选择。

五、引导大学生科学使用蚂蚂蚁花呗的建议

1.家庭加强对子女理性消费观的培养

有研究者经AMOS17.0对信贷产品属性、经济因素和个体因素对使用意愿进行计算,得到的标准化路径系数显示大学生消费习惯对使用意愿影响最小,说明在很短的时间内很难改变大学生的消费习惯4。由此可见,个人小养成良好的消费习惯,树立正确消费观和金钱观对今后成长有重要作用。家庭应多与子女进行沟通,把奢侈浪费,超前消费的错误消费观在萌芽状态就铲除。

2.学校积极宣传和引导科学消费观

学校除了提升学生的科学文化知识以外,还应对学生进行生活基础上的思想教育,让教师与学生有更多了解和互动的空间,使教师的育人宗旨落到更深处更细微处。

3.个人树立正确理性的消费观

个人应拥有自己的“主心骨”,面对各类宣传和热度应保持合理甄别的态度。此外,学校开设许多经济学类课程,学生也可自主进行学习,以利于及时反思自己是否存在过度消费行为,从而有针对性地采取相应的措施控制不良行为。

4.蚂蚁花呗平台建立健全用户机制

蚂蚁花呗平台应该不断完善用户审核机制,根据用户的个人资金状况和信用条件来确定消费者的使用额度和期限。完善自身机制,使不法分子无机可乘。政府等监管部门需要加强对如蚂蚁花呗等网络信贷平台的监管,使其“不变质”、不泄密。

注释:

1.袁安鑫,周春应.互联网金融监管问题研究——以钱宝网为例[J].经济研究导刊,2018(34):96-97+107.

2.李雪梅.新时期高校贫困生问题研究[D].重庆师范大学,2010.

3.刘文,叶海英,陈玲丽,边玉芳.大学生消费决策风格的特点及其与控制点的关系[J].中国健康心理学杂志,2011(1):67-70.

4.单青玉,郭承龙.大学生网络消费信贷使用意愿研究[J].电子商务,2018(12):92-94.