公允价值计量在投资性房地产中的应用问题研究

2019-11-12邓琦

邓琦

摘要:随着我国社会经济水平的不断提高,以及房地产行业空前的发展,成本计量模式已经不能真实反映投资性房地产的价值了。为此,自从我国引入公允价值计量模式后越来越多的企业采用公允价值对投资性房地产进行计量。本文选定怡亚通企业为研究对象,分析了采用公允价值模式计量投资性房地产给企业带来的经济后果。

关键词:公允价值计量模式;投资性房地产;怡亚通企业

一、公允价值的定义

对于公允价值,国际上还没有统一的定义。因此,各个国家对公允价值进行了不同的定义,虽然各定义的侧重点不同,但总体上都表现出了公允价值的本质,即强调自愿交易、公平交易的双方和熟知交易对方情况。

国际会计准则委员会对公允价值的定义是“在公平交易中,熟悉情况的当事人自愿据以进行资产交换或负债清偿的金额”。

我国财政部2014年1月26日印发的《企业会计准则第39号一一公允价值计量》中给定公允价值的定义是“市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格”。

二、案例研究分析

(1)公司概况:

深圳市怡亚通供应链股份有限公司(简称“怡亚通”)成立于1997年,是中国第一家上市供应链企业,股票代码为002183。

2008年金融危机爆发后,怡亚通开始探索新方向。但事实上,怡亚通自2009年推出深度380平台战略之后,经营开展的并不是太顺利,企业的资产负债率居高不下。但是,自2013年12月公司采用公允价值计量投资性房地产后,净资产增加了好几倍,资产负债率水平也相应地降低了,这为怡亚通创造了再融资与借贷的条件。通过采用公允价值模式计量投资性房地产,怡亚通实现了扭亏为盈的局面。怡亚通的盈利是否真实有效,采用公允价值模式计量投资性房地产对怡亚通会产生什么样的经济后果以及企业是否存在会计手段操纵利润等都是本文的研究重点。

(2)采用公允价值计量模式计量投资性房地产经济后果分析

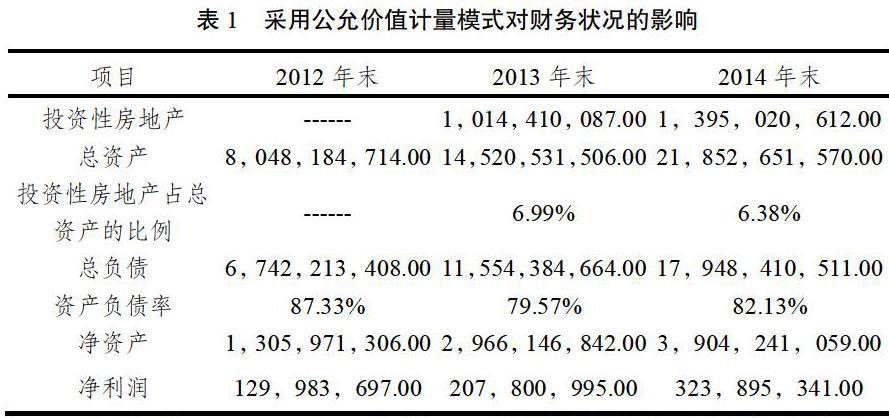

1.对财务状况的影响

上表为2012--2014年怡亚通投资性房地产的占比和资产负债率情况。2013年怡亚通将自用建筑物部分停止自用,改为出租,公司将上述资产转换为“投资性房地产”,并采用公允价值计量模式进行后续训量,而在此之前账面上并没有任何投资性房地产。在采用公允价值模式训量投资性房地产后,资产负债率由2012年的87.33%下降到2013年的79.57%,2013年的净利润直接到达2012年的两倍。总体来说,将自用房地产转为投资性房地产并采用公允价值计量后,改善了怡亚通企业的偿债能力和财务结构,从报表上缓解了公司经营的不景气,达到了优化资产结构的效果。

2.对税收的影响

在2013年采用公允价值模式计量投资性房地产后,企业的所得税费用迅速增加。这是因为,按照税法规定资产的折旧可以作为扣减项在税前利润中扣除,但是模式变更后不再计提折旧就相当于减少了企业的纳税扣减项,增加了企业的纳税负担。同时,房地产价格持续上涨使得公允价值变动收益提高,从而增加了企业利润,加重了企业的应纳税所得额,进一步加重了企业的纳税负担。

三、采用公允价值模式计量投资性房地产存在的问题

(1)公司经营状况并未真正改善,增加了投资者的投资风险

作为投资者,其最关心的就是企业的经营状况,投资者大都通过观测企业的净利润来判断公司的经营状况。怡亚通采用公允价值计量模式进行后续计量,使得公允价值变动损益直接增加了净利润151,165,817.00元。因此,采用公允价值模式对投资性房地产进行计量后怡亚通企業实现了扭亏为盈。但是,除去这部分公允价值变动,怡亚通企业还是处于亏损的局面,因此企业的经营状况并未得到真正的改善,从而加大了投资者的投资风险。

(2)利润波动幅度较大,不可预见性增强

公允价值的变动直接影响了企业的利润。而投资性房地产的公允价值在一定程度上由房地产行业决定。虽然,目前房地产价格持续上升,但是国家一直在对其进行宏观调控,通过多方面因素的干扰,房地产的发展态势具有很大的不确定性。所以,投资性房地产的公允价值会有较大幅度的变化,企业利润也会随之波动,增加了利润的不可预见性。

参考文献

[1]葛家澎,窦家春.基于公允价值的会计计量问题研究[J]厦门大学学报.2009

[2]靳斐,投资性房地产计量模式转换的财务影响:以中航地产为例[J]现代商贸工业,2014

[3]刘永泽,马妍公允价值在我国上市的应用研究[J]会计之友,2010

[4]黄静如,黄世忠.资产负债表视角下的公允价值会计顺周期效应研究[J]会计研究,2013

[5]陈美琪,浅谈新会计准则下的公允价值计量,商业会计,2015