考虑零售商风险偏好和资金约束的供应链最优决策和协调策略

2019-11-11吴旺延陈胜利

吴旺延,陈胜利

(西安财经大学,陕西 西安710100)

一、引 言

随着互联网和电子商务的飞速发展以及经济全球化的快速加剧,供应链企业在生产和运营管理过程中,资金约束成为供应链成员企业普遍存在的现象,特别是在后金融危机时代,中小企业融资更加困难,资金不足问题更加突出,严重制约了中小企业的长远发展。2018年中小企业年报显示,近90%的中小微企业融资需求无法得到有效满足,占中国企业总量90%的小型企业从银行贷款份额仅占15%,近30%的创业企业因资金短缺问题而导致创业失败。在供应链中,当零售商的资金不能满足管理活动的需要时,他自身的决策行为、其他主体决策行为以及整个供应链系统的绩效都会受到影响[1]。

目前,解决零售商资金不足问题的办法有两种:一种是延期支付,即采购时零售商只需支付部分货款,剩余部分货款延期到销售季节末再支付;另外一种是零售商向商业银行或其他金融机构信贷融资,常用的方式有订单质押、仓单质押、动产融资、核心企业担保融资等形式。

近年来,许多研究者为解决这一问题,针对零售商资金约束对供应链决策的影响进行了深入研究。Goyal首次提出延期支付的EOQ模型[2],后来一些学者分别从不同角度对延期支付情形下的供应链决策进行了研究。Chang等考虑了允许缺货情形下的延期支付订购模型[3]。Chan等对延期支付信用模式下的供应链协调问题进行研究[4]。史金召等分别考虑在最大化期望收益和最小化违约概率两种决策目标基础上,分析提前订购和延时采购两种情景下资金约束零售商的最优采购量和最优融资策略[5]。沈建男等在单个资金约束的制造商与单个资金约束的零售商组成的供应链系统中,构建不同付款方式下供应链运营决策模型,并分析分散式供应链与集中式供应链的最优利润[6]。高攀等在制造商资金约束的供应链系统中,研究原制造商与再制造商的竞争策略以及再制造商的融资策略,发现制造商的初始资金影响原制造商与再制造商的竞争策略[7]。杨浩雄等在制造商资金约束的供应链系统中,研究预付融资和银行贷款对最优融资策略影响,发现零售商采取提前付款折扣融资更加有利[8]。

然而,上述研究大都是假设决策者风险中性。实际上,供应链企业在运营过程中经常会面临着许多不确定性和信息不对称性问题,这些不确定性和信息的不对称性问题交织在一起,导致供应链经营和管理面临着各种风险。目前,在供应链风险管理中学者们通常采用均值方差(Mean-Variance,MV)、风险值(Value at risk,VaR)和条件风险值(Conditionally Value at Risk,CVaR)来刻画决策者风险偏好的特征。均值方差法是Markowitz最早提出的,是风险厌恶情况下应用最广泛的一类分析方法,但是均值方差分析时需要满足二次效用凹函数,并且数学模型较为复杂,不便于实际操作,因此出现测量下行风险的VaR和CVaR等方法。与VaR模型相比,CVaR模型满足一致性、次可加性和凸面性,因此CVaR模型逐渐被更多人们所关注。

目前,国内外文献中有最大化CVaR模型、最小化CVaR模型和混合CVaR模型。一些学者定义最大化CVaR模型为一个不高于η-分位点的随机条件期望,并将其广泛应用于供应链库存决策与优化领域[9];Rochafellar和Uryasev首次提出了最小化CVaR模型,定义它为一个不低于η-分位点的随机条件期望,并指出最小化CVaR满足齐次性、凸性等特性,且易于计算,可以被广泛应用在金融风险管理、供应链风险管理和保险等领域[10]。由于最小化CVaR准则只关注利润低于某个给定水平的利润平均值,忽略了利润高于该水平的情况,因而显得过于保守,而最大化CVaR准则只关注利润高于某个给定水平的利润平均值,忽略了利润低于该水平的情况,因而显得过于激进。于是,Gotoh等提出用最大化CVaR和最小化CVaR的加权平均定义混合 CVaR(Mixture Conditionally Value at Risk),并运用混合CVaR风险测度对报童模型进行了研究,证明了风险规避情形比风险中性有较小的订购量,风险追求情形比风险中性有较高的订购量[11]。曲优等在混合CVaR风险度量准则下研究了供应链绿色研发-广告决策与协调机制,发现不管供应链成员风险态度如何,所设计的基于风险补偿的双向成本分担契约都能协调供应链,并且当供应链中的制造商风险规避且零售商风险追求时供应链协调效果更显著[12]。

目前,CVaR作为风险度量准则主要应用在无资金约束的供应链系统中,而资金约束的供应链会面临着更多的不可预测的风险,将混合CVaR风险度量准则应用到资金约束的供应链中,研究供应链成员的最优决策具有更重要的理论和实践意义。陈建新等在CVaR风险度量准则下研究了资金约束零售商供应链回购协调策略,发现风险规避度影响供应链系统的最优订货量和零售商的最优订购量,但不影响回购契约中回购参数[13]。李荣和刘露在均值-CVaR风险度量下研究了延期支付供应链的最优决策与协调问题,发现风险规避型企业制定决策更加保守,延期支付的实施对生产商,资金约束零售商及供应链整体均有利[14]。

本文采用混合CVaR作为风险度量准则,研究资金约束的零售商所组成的供应链中成员的最优决策问题。本文在零售商以混合CVaR风险度量准则下,研究两种融资模式下零售商最优订购量、最优混合CVaR值、供应商的最优批发价和批发价格信用契约,所得结论更具有一般性,为资金不足的零售商最优决策提供依据。

二、模型描述及假设

考察一个单周期单一产品组成的二级供应链系统。在该系统中供应商风险中性,零售商具有风险偏好,且以混合CVaR为风险度量准则,零售商向供应商订购产品,然后销售给顾客。零售商存在资金短缺,即在采购初期拥有的资金不能完全满足所需要的采购活动,零售商解决资金不足的方式有延期支付(d模式)和银行信贷融资(b模式),在延期支付方式下零售商利用初始资金支付部分货款,剩余的货款在销售季节末再支付,并补偿给供应商利息;在银行信贷融资方式下零售商在订货前向银行借贷用以支付货款,销售实现后还本付息。

为了能够清楚地描述模型,需作如下假设:

(1)供应商和零售商根据期望效用最大化的原则来进行决策。

(2)供应商和零售商组成的二级供应链系统中信息是对称的,二者之间不存在信息隐匿现象。

(3)供应商与零售商之间进行的是一种Stackelberg博弈,供应商先行动,零售商观测到供应商的行动策略后再行动。

此外,还对文中的一些符号作如下说明:

(1)F为零售商初期的自有资金,ω为单位产品批发价,cs为供应商的单位生产成本,cr为零售商的单位产品边际成本,p为单位产品的销售价,Rf为无风险利率,Rd为零售商对供应商的延期补偿利率,Rb为银行贷款利率,s为销售季节末剩余产品的残值。

(2)πji(q)、π*ji(q)、qji、q*ji分别表示决策者i在j模式下的利润、最优利润、订购量、最优订购量,其中i取s、r和sc分别表示供应商、零售商和供应链系统;j取d和b分别表示延期支付模式和银行信贷融资模式。

(3)x表示市场的随机需求量,其密度函数和累积 分 布 函 数 分 别 为 f(x)和 F(x),F-(x)= 1-F(x)。

(4)CVaRMβ表示给定风险厌恶因子β下的混合CVaR值。

(5)为了下文表述方便,记Fj=F(1+Rj)、cfr=cr(1+Rf)、cfs=cs(1+Rf)、ωj=ω(1+Rj);槇T(ε)的单调凸增函数,其中ε∈ [0,1];δj= (p-ωj-cfr)/(p-s),j取d 和b分别表示延期支付模式和银行信贷融资模式。

(6)为了保证模型在经济上的有效性,参数满足p>ω(1+Rd)+cr(1+Rf)>s、p>ω(1+Rb)+cr(1+Rf)>s、p>ω(1+Rd)>cs(1+Rf)、p>ω(1+Rb)>cs(1+Rf)、Rd≥Rb≥Rf。

三、基于混合CVaR准则的分散式决策

(一)混合CVaR的定义

CVaR度量了低于VaRβ(πi(y,x))的收益的平均值,而忽略了超出 VaRβ(πi(y,x))的部分,因此CVaR只能度量风险厌恶或中性的情况。具体来说,决策者i的CVaR可定义为:

其中,πi(y,x)为决策者i关于确定性决策变量y和随机变量ε的收益函数;E表示决策者的期望值;β(0<β<1)为置信度,即风险厌恶因子,它反映决策者i的风险厌恶程度,β越小表示决策者i越厌恶风险。当β=1时,决策者i为风险中性;VaRβ(πi(y,x))为收益函数πi(y,x)的风险值,VaRβ(πi(y,x))可表示为:

CVaR的更为常用的定义为:

其中,αi表示给定置信度β下决策者i的VaRβ(πi(y,x))值,即可能的利润上限。

为能够在一个模型中统一度量风险厌恶、风险中性和风险喜好,需要同时考虑收益低于VaRβ(πi(y,x))和高于 VaRβ(πi(y,x))这两个部分,于是引入悲观系数λ,该系数描述了决策者i对低于 VaRβ(πi(y,x))的收益的看重程度,λ越小,表明决策者i越不看重收益低于VaRβ(πi(y,x))的部分,同时越喜好风险。

此时,决策者i的混合条件风险值CVaRMβ可以表示为:

式(4)可以等效表示为:

(二)分散决策下延期支付模型及最优决策

零售商延期支付是指在订货阶段,零售商利用自有资金F以批发价ω支付数量为F/ω的货款,剩余qdr-F/ω单位商品所需要的货款ωqdr-F延期支付。在销售季节末,零售商以补偿率Rd还款。

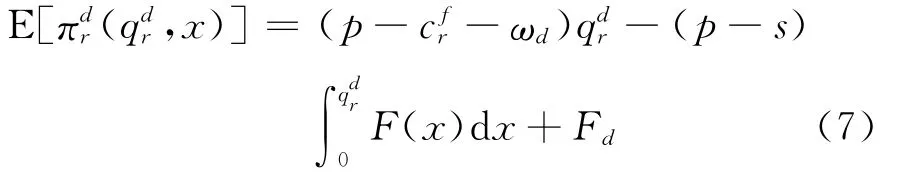

零售商在分散系统中的利润为:

零售商在分散系统中的期望利润为:

供应商在分散系统中的期望利润为:

由于供应商与零售商进行的是Stackelberg动态博弈,供应商先行动,并选择批发价ω和延期支付补偿利率Rd,零售商观测到ω和Rd后再选择qdr,因此首先分析零售商的最优策略。

将式(1)代入式(3)中,计算得:

将 式 (7) 和 式 (9) 代 入 式 (5) 中, 得CVaRMβ(πdr(qdr,x))为:

延期支付模式下,当零售商采用CVaRMβ作为风险度量准则时,其决策模型为:

将式(10)代入式(11),再利用K-T条件求解可得如下命题1。

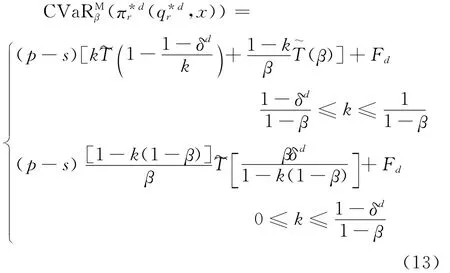

命题1 若零售商采用CVaRMβ风险度量准则,则在延期支付模式的分散决策下,满足:

(1)零售商的最优订购量为:

(2)零售商的最优CVaRβM值为:

将式(12)代入式(3)并求ωd的最优解,得如下命题2。

命题2 若零售商采用CVaRMβ风险度量准则,则在延期支付模式的分散决策下,供应商的最优批发价ω*d满足:

(三)分散决策下信贷融资模型及其最优决策

在信贷融资模式下,资金约束的零售商在订购之前以贷款利率Rb向银行贷款ωqbr-F以支付数量为qbr-F/ω的货款。

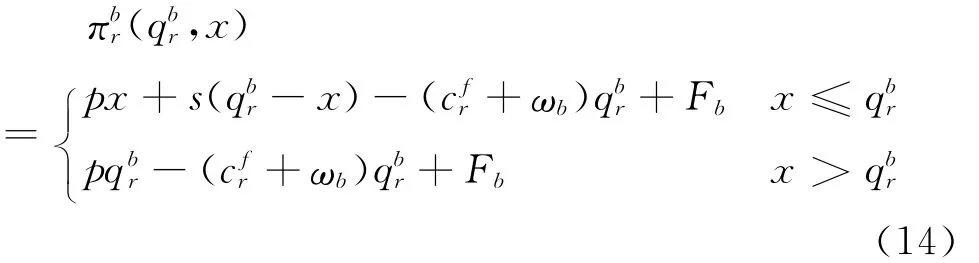

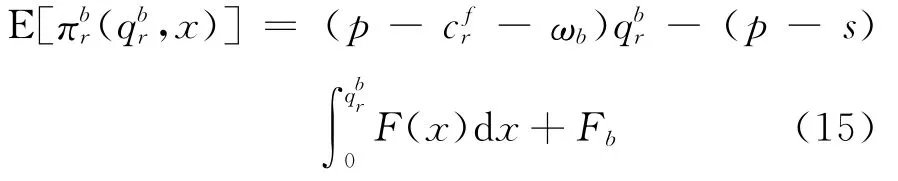

零售商在信贷融资模式下利润为:

零售商在信贷融资模式下期望利润为:

供应商在信贷融资模式下的利润为:

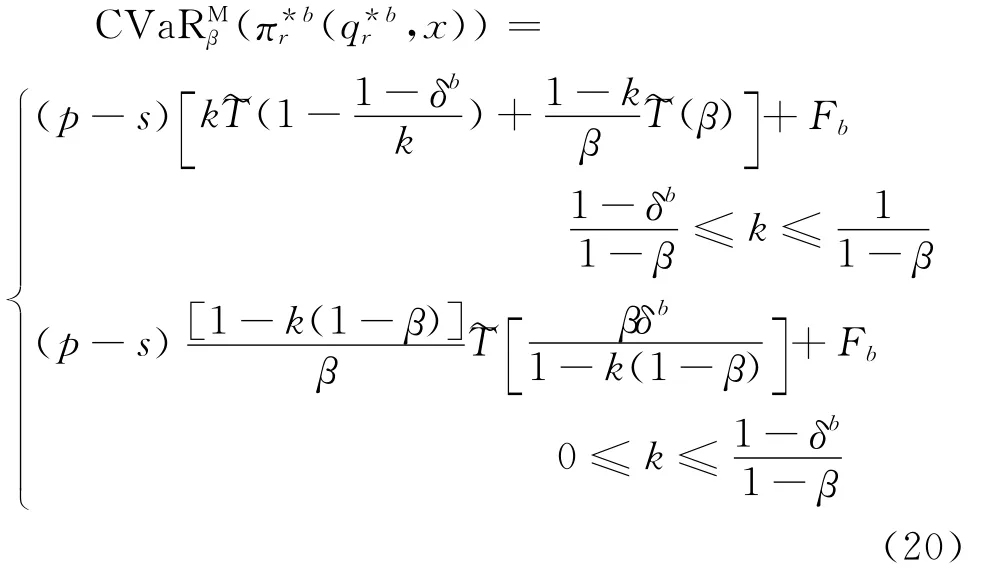

当零售商采用CVaRMβ作为风险度量准则时,其目标函数为仿CVaRMβ(πdr(qdr,x))的计算方法,可得信贷融资模式下CVaRMβ(πbr(qbr,x))为:

信贷融资模式下,当零售商采用CVaRMβ作为风险度量准则时,其决策模型为:

将式(17)代入式(18),再利用K-T条件求解可得如下命题3。

命题3 若零售商采用CVaRMβ风险度量准则,则在信贷融资模式的分散决策下,满足:

(1)零售商的最优订购量为:

(2)零售商的最优CVaRMβ值为

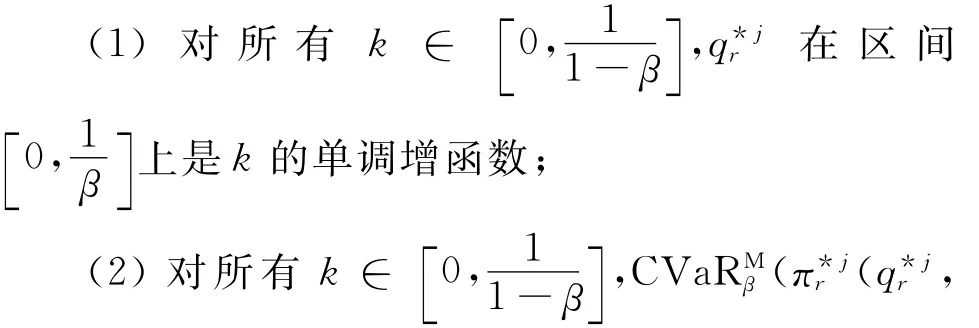

由于槇T(ε)是ε的单调凸增函数且F-1(·)是关于变量的增函数,故由命题1和命题3容易得到如下性质1。

性质1 若零售商采用CVaRMβ风险度量准则,则在模式j下,满足:上是k的单调增函数。

由性质1可知:给定其他参数,无论在哪种融资模式下零售商的最优订购量和最大CVaRMβ值都随风险偏好系数k增加而增加,这表明零售商风险规避时的最优订购量和CVaRMβ值分别小于风险中性时的最优订购量和CVaRMβ值,并且风险中性时的最优订购量和CVaRMβ值分别都小于风险追求时的最优订购量和CVaRMβ值。究其原因,是因为在分散决策时零售商独自承担市场风险,当零售商风险厌恶时,决策比较保守,一般会减少订购量;当零售商风险追求时,类似于“赌徒心理”,这时零售商为了赌博高额利润,往往会增加订购量。因此,决策者不同风险偏好会影响供应链成员决策,进而会影响整个供应链绩效。

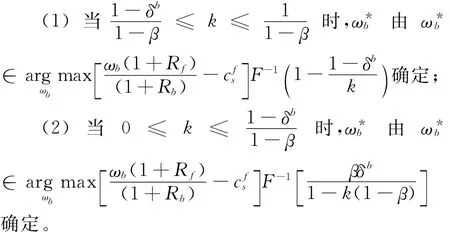

将式(19)代入式(16)并求ω的最优解,得如下命题4。

命题4 若零售商采用CVaRMβ风险度量准则,则在信贷融资模式的分散决策下,供应商的最优批发价ω*b满足:

四、混合CVaR准则下信用契约协调策略

(一)混合CVaR准则下供应链协调

Yang等定义了风险厌恶情形下的供应链协调[15],仿Yang等的定义,下面定义混合CVaR风险测度准则下供应链协调。

定义1对一个由风险中性的供应商和以混合CVaR为风险测度准则的零售商组成的供应链系统,一个能够实现供应链协调的契约必须满足如下条件:

(1)整个供应链的期望利润达到最大;

(2)供应商的期望利润和零售商的CVaRMβ值各自不小于自己的保留值;

(3)混合CVaR风险测度准则下零售商的CVaRMβ值达到最大。

为了下文分析的方便,不失一般性,假设供应商和零售商的保留值都为0。在此假设下,定义1中的三个条件等价于零售商的最优订购量与集中决策时系统的最优订购量相等且供应商的期望利润和零售商的CVaRMβ值都大于或等于0。

(二)批发价格信用契约

批发价格契约(Whole sale price contract)是供应链中最简单的一种契约形式,由于其操作简单、易于实施,为供应链企业节省了管理成本,因此该契约被广泛应用。批发价格信用契约是批发价格和信用契约(Credit contract)的组合契约{ω,Rd},在延期支付模式下,该契约机制如下:

(1)供应商在交易前与零售商签订批发价格信用契约{ω,Rd};

(2)零售商根据契约参数ω,Rd的大小确定订购量。

由CVaR模型的可加性可知,延期支付模式下风险中性的供应商和以混合CVaR为风险度量准则的零售商所组成的供应链系统的目标函数为]之和,则供应链系统的决策为:

将式(8)和式(10)代入式(21)并求解,得批发价格信用契约下供应链系统最优订购量为:

命题5 在延期支付模式下,无论零售商风险偏好如何,批发价格信用契约均不能实现供应链协调。

证明:在延期支付模式下,若要实现供应链协调,当且仅当q*dr=q*dsc。即:

因为供应商的批发价格不可能小于其单位边际成本,故在延期支付模式下,无论零售商风险偏好如何,批发价格信用契约不能协调供应链。

Spengler在供应商和零售商风险中性假设条件下研究了供应链协调问题,认为传统的批发价格不能实现供应链协调[16]。命题5将Spengler的结论推广到零售商具有不同风险偏好的的情形,更具有一般性。

由于在信贷融资模式下,贷款利率Rb是由银行确定的,供应商与零售商之间只能就批发价ω签订契约协议,这就是传统的批发价格契约,契约机制如下:

(1)供应商在交易前与零售商签订批发价格契约{ω};

(2)零售商根据契约参数ω的大小确定订购量。

同样,在信用融资模式下风险中性的供应商和以加权CVaR为风险度量准则的零售商所组成的供应 链 系 统 的 目 标 函 数 为CVa,x))和E[(ωb)]之和,则供应链系统的决策为:

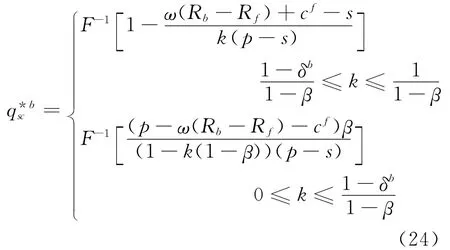

将式(16)和式(17)代入式(22)并求解,得供应链系统最优订购量为:

命题6 在信贷融资模式下,无论风险偏好如何,批发价格信用契约均能实现供应链协调。

证明:在信贷融资模式下,若要实现供应链协调,当且仅当q*br=q*bsc。即:

五、数值分析

由于直接比较零售商在延期支付模式下的混合CVaR值与其在信贷融资模式下的混合CVaR值非常困难(即比较式(13)和式(20)),因此,为了探寻零售商选择哪种融资模式更有利,下面给出数值分析(为了便于图中表示,将CVaRβM(πr*d(qr*d,x))和CVaRβM(πr*b(qr*b,x))在图中简写成πr*d和πr*b。

假定随机需求量服从指数分布x~E(0.006),其余各参数的具体数值如表1所示。

表1 参数取值

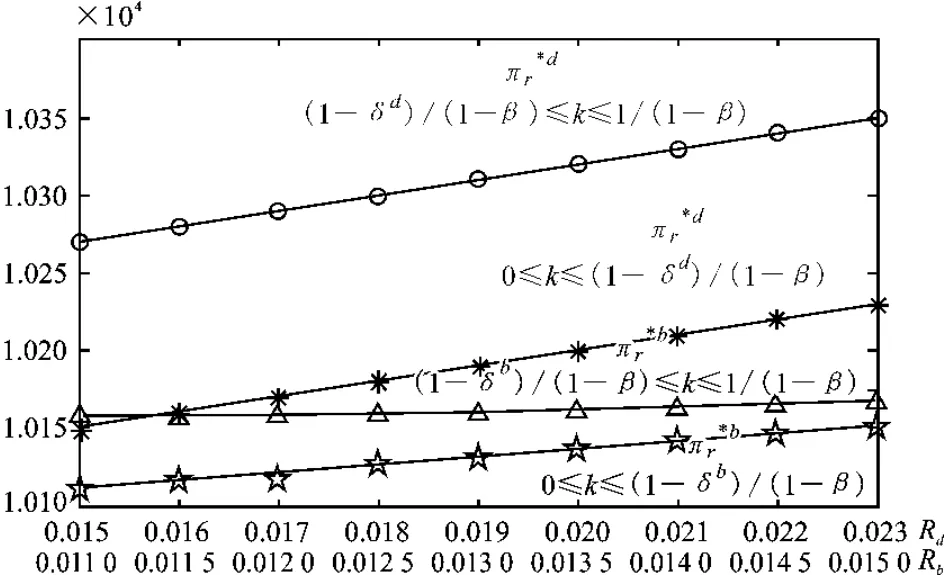

在零售商最优混合CVaR值的不同分段部分,分别令λ=0.1,λ=0.9。改变延期补偿利率Rd与银行贷款利率Rb的数值,分别分析延期支付模式下的最优利润π*dr与Rd之间的变化关系,以及信贷融资模式下的最优利润π*br与Rb之间的变化关系,应用Matlab软件分别得到图1和图2。

图1 π*dr 与Rd之间的变化关系

从图1和图2可知,无论零售商采取延期支付方式还是信贷融资方式,零售商最优混合CVaR值均随着延期补偿利率(或银行贷款利率)的增加而增加。这表明,尽管随着混合CVaR值的增加,零售商需要支付给供应商或银行的利息也随之增加,但零售商可以订购的产品数量也将有所提高,并且向顾客销售更多的产品所带来的混合CVaR值要高于支付利息的损失,从而使得零售商获得的总混合CVaR值不断增加。同时,从图中还可以看出,当零售商的风险偏好程度较高时,可以获得更大的混合时获得的混合CVaR时获得的要高,这与文中性质1所得结论是一致的。风险偏好程度越高,零售商越愿意承担风险,订购量越多,进而导致市场销售额的增加,使其所获混合CVaR值增加;风险偏好程度越低,零售商更加保守,订购量越少,进而导致市场销售额减少,使其所获混合CVaR值减少。

图2 π*br 与Rb之间的变化关系

为了进一步比较零售商在延期支付融资模式下的混合CVaR值与信贷融资模式下的混合CVaR值,将图1和图2放在一起比较,得如下图3。

图3 最优利润与利率之间的变化关系

从图3中可以看出,零售商在延期支付模式下获得的混合CVaR值始终高于信贷融资模式下获得的混合CVaR值。同时,延期支付模式下的混合CVaR值随利率增加而增加的变化率较大。这表明对于零售商来说,在考虑风险偏好因素下选择延期支付融资模式优于选择信贷融资模式。

六、结 论

为探讨零售商风险偏好和资金约束对供应链协调策略的影响,在零售商以混合CVaR风险测度准则下,分别研究了延期支付和信贷融资两种模式下零售商的最优订购量、供应商的最优批发价和供应链协调策略。研究结果表明:风险偏好零售商的最优订购量大于风险中性零售商的最优订购量,而风险厌恶零售商的最优订购量小于风险中性零售商的最优订购量;不管资金约束零售商的风险偏好如何,零售商在延期支付融资模型下所获得的混合CVaR值大于信贷融资模型下的混合CVaR值;不管资金约束的零售商风险偏好如何,在延期支付融资模式下,批发价格信用契约均不能实现供应链协调,而在信贷融资模式下,批发价格信用契约能够实现供应链协调。就本文所得的结论来看,仍有以下一些问题需做进一步探讨。

第一,文中的结论是在供应商风险中性且零售商具有不同风险偏好的假设下得到的,现实中供应商也会存在不同的风险偏好,当供应商与零售商同时具有不同的风险偏好组合时,文中的结论是否仍然成立,需要进一步验证。因此,在供应商和零售商同时具有不同风险偏好下研究资金约束的供应链决策问题是下一步的方向。

第二,本文所得结论隐含制造商和零售商的成本信息是对称的。实际上,现实世界中信息不完全更加普遍,在信息不完全的情形下对资金约束的供应链研究具有更重要的现实意义,因此不完全信息下资金约束的供应链的最优决策问题也是下一步研究的方向。

第三,本文在零售商以混合CVaR为风险度量准则下,研究了零售商资金约束供应链的批发价格契约协调问题,实际上收益共享契约、期权契约、回购契约以及数量柔性契约也经常被广泛应用,在本文的假设下研究这些契约并比较他们的协调绩效也是未来的一个重要研究方向。