我国乙烯行业碳排放基准值制定研究

2019-11-08李远王北星蔡玉田

李远,王北星,蔡玉田

(中石化节能技术服务有限公司/中国石化节能技术服务中心,北京 100013)

1 绪论

以全球变暖为主要特征的气候变化已成为当今科学界、政府和公众高度关注的重大环境问题之一。1992年形成的“联合国气候变化框架公约”是对气候变化的国际反应;2015年12月12日通过的《巴黎协定》确定了2020年后的全球气候治理模式,发达国家将实施绝对量化减排。在“国家自主贡献”中,我国提出将于2030年左右使CO2排放达到峰值并争取尽早实现,2030年与2005年相比,单位国内生产总值CO2排放下降60%~65%,非化石能源约占一次能源消耗的20%左右。

全球各国将市场化的减排政策认为是控制温室气体排放,兑现《巴黎协定》承诺的最有力举措。

欧盟碳排放交易体系(The European Union Emission Trading Scheme, EU ETS)是世界上最大的碳排放交易市场,覆盖27个主权国家。由于各个成员国在经济发展水平、产业结构、体制制度等方面存在较大差异,EU ETS采用分权化治理模式,即成员国在排放交易体系中,在配额分配、总量设置、交易方式、惩罚机制等方面拥有相当大的自主决策权[1]。EU ETS于2005年初试运行,2008年初开始正式运行[2]。在配额的分配方法上,第一阶段(2005-01-01—2007-12-31)采用历史法,即基于历史排放量免费发放配额给企业。在第二阶段(2008-01-01—2012-12-31)采用部分免费分配和拍卖相结合的方法,在这一阶段政府提高了许可权拍卖的比例。第三阶段(2013-01-01—2020)采用拍卖法,由免费发放向拍卖转变,免费发放的配额采用基准线法。采用基准线法分配配额时,发放边界为产品,即为某一产品的生产边界确定排放基准,而并非以整个企业为配额发放边界。

加州碳市场采用混合配额分配方法,类似于EU ETS,第一阶段采用免费配额分配,随后逐渐增加配额拍卖所占的市场份额。为了控制成本,加州碳市场建立了配额价格储备保留机制,并为工业部门提供免费配额,以防止碳泄漏。为了保护当地纳税人的利益,加州碳市场给予配电免费配额,而其他部门则使用配额拍卖。在基准值设计上,加州碳市场采用了标杆法,即“一个产品,一个标杆”的原则,初始阶段工业部门的配额量按照该行业平均排放水平的90%进行分配,然后逐年下降。这个排放平均水平是基于企业的能效水平对比而计算得出,以奖励高能效的企业。每年,企业的配额数量根据企业的产出和能效水平进行调整和更新。

新西兰碳市场设计了与其他碳排放交易系统的协调和联系,并为未来其他国家和地区的使用预留条款。“新西兰模式”还规定了过渡期内采用固定碳价的模式。实际碳价格通过ETS市场形成,但不超过浮动范围,以能够最大程度地发挥市场的灵活性[3]。

从2011年开始,我国在北京、上海、广东、深圳、天津、湖北、重庆等七省市开展碳排放权交易试点工作,2013年试点区域正式启动碳交易[4]。自2013年正式启动碳交易试点以来,我国碳排放交易主要集中在7个试点省市,交易产品主要包括碳配额和国家核证自愿减排量(CCER)[5]。我国碳市场2013—2017年的配额价格走势图见图1。

图1 我国碳市场试点2013—2017年价格走势

7个试点省市也享有相对独立的自主权,例如在配额分配方式上,7试点都采取了不同的方法,主要为历史法和基准值法。这两种分配方法都具有一定的优缺点,历史法的优点在于数据收集相对简单,只需要依靠历史排放数据,能够减轻数据统计阶段的工作量,同时能够减轻企业的成本负担,对能耗较为落后的企业压力较小,进而保护行业竞争力;缺点在于对于历史上工艺落后、能效较低、排放较高的企业分配较多配额,对于减排工作较好、排放较低的企业却分配较少配额,有失公平,容易造成“鞭打快牛”的不利影响。基准法的优点在于公平性较好,能够很好的减轻行业成本负担,进而保护行业竞争力,并奖励先期已做过减排工作的企业;缺点在于数据的收集和处理工作较为复杂,需要大量工作和较长时间,且对低能效企业形成了较大的压力[6]。

2 欧盟乙烯碳排放基准值的研究与制定实践

乙烯蒸汽裂解过程的产品较多,包括乙烯、丙烯、丁二烯、芳烃和氢气等,如果对每个产品均开发基准值则基准值的数量会较多,同时通过每个产品基准值计算配额量来对裂解装置的整体排放进行履约也比较困难。EU ETS将乙烯裂解装置的乙烯、丙烯、丁二烯、芳烃和氢气产品产量总和作为高附加值产品,乙烯行业的配额以装置的高附加值产品产量来确定,在减少产品基准值数量的同时避免对每个产品分配配额[7]。

乙烯裂解装置往往存在多个并行的裂解炉,裂解产品进入同一后续过程,有时在生产中会将富含乙烯的物料不经裂解过程直接送入分离过程以回收补充进料中的高附加值产品,补充进料与裂解原料经过的加工过程不同,因此其对装置的配额贡献也不同。

在存在补充进料的情形下,应用高附加值产品产量计算配额时,需要扣除补充进料当中的高附加值组分,然后使用如下相关方法计算:

式中:

HALHAVC ,total—乙烯裂解装置的高附价值产品的产量,t;HSFH、HSFE、HSFo—补充进料中氢气、乙烯、其他高附加值组分的产量,t。

应用上式计算出的历史活动数据与基准值0.702 t EUA/t的乘积即为乙烯裂解装置的配额量。

3 我国乙烯行业基准线法初始配额分配研究

3.1 乙烯产业概况

乙烯是石化工业的基础原料,主要下游衍生物有聚乙烯、聚氯乙烯、环氧乙烷/乙二醇、二氯乙烷、苯乙烯、乙醇、醋酸乙烯等多种化工产品。2018年,我国乙烯产能2 505 万t/a,当量消费量4 720 万t,新增乙烯产能190 万t/a,是国内近年较多的一年。2018年国内乙烯当量消费量增速有望达到9.2%,这是继2017年消费创下11.3%的增速后乙烯当量消费量第二年保持高增长。

2018年,世界乙烯消费增速预计将达5%以上,远超世界经济3%的平均增速水平,这也是近年世界乙烯消费增速的新高。此次增速大幅提高是在世界经济全面复苏、油价下降后石油基产品渗透率提高、电子商务等新业态兴起的背景下出现。但2019年,随着油价的回升,供应的大幅增加,终端需求难以复制2017—2018年间的高增长,加上终端制品等领域难以维系高原料成本运行,乙烯产业链整体盈利将继续回调。2019年底至2020年,包括恒力石化、浙江石化、辽宁宝来等在内的大型新兴民营炼化项目将试车或投产,将为乙烯行业带来390 万t/a的新增能力,届时国内乙烯行业民营资本份额将从不足10%大幅提高至20%以上。乙烯产业链如图2所示。

图2 乙烯产业链

3.2 行业能耗水平及碳排放影响因素

3.2.1 能耗水平

根据乙烯装置单位产品能源消耗限额(GB 30250—2013)中的有关规定,对于以石油烃类为原料,经蒸汽热裂解、急冷、压缩、分离工艺,生产乙烯、丙烯、混合碳四、裂解汽油和氢气等产品的乙烯装置,其能耗限定值见表1。标准油的排放因子参考《石油化工企业温室气体排放方法和报告指南(发改办气候[2014]2920)》[8],取3.08 kg CO2/kgOE,折合CO2排放值同样展示在表1中。

表1 乙烯装置单位产品能耗限定值及折CO2排放值

3.2.2 碳排放影响因素

石油路线制乙烯是以石脑油、柴油、加氢尾油、轻烃为原料在高温下进行裂解反应,再经过急冷、压缩、深冷、精馏分离等工艺过程,分离出氢气、乙烯、丙烯、C4、裂解汽油等产品。

1)温室气体来源和影响因素

乙烯生产是CO2排放的重要工业来源,因此,通过分析生产过程中不同耗能工质的需求,可得出温室气体排放点的基本思路和研究方法。

裂解原料在裂解炉高温裂解所需热量是由乙烯装置自产的甲烷氢和外供天然气等燃料在裂解炉中直接燃烧提供,裂解炉本身副产高压蒸汽。燃料气燃烧是乙烯装置温室气体排放的最主要途径。

裂解过程所需稀释蒸汽主要是由裂解炉出口的热裂解气和外补蒸汽提供。压缩工艺中使用的透平压缩机以高压蒸汽作为驱动工质。部分泵的动力源采用中压蒸汽。气提塔、精馏塔采用低压蒸汽作为热源。重质油伴热用中压蒸汽、冬季保温伴热使用低压蒸汽。工艺过程工艺物料输送使用电动泵。

2)工艺及设备制造新技术

降低燃料气使用量的节能新工艺有:裂解炉炉管的技术不断进步,裂解气停留时间不断缩短,裂解炉所需燃料气不断下降;裂解炉炉膛强化传热技术的应用,裂解原料燃料气单耗下降;裂解炉炉管涂层技术的应用,裂解炉运转周期延长,裂解炉年运转有效时间增加,裂解原料燃料气单耗下降;裂解炉底部火嘴空气预热器的应用。

降低蒸汽使用量的节能新工艺有:稀释蒸汽压力控制科学化,中压蒸汽补入量降低;高效塔盘的应用,降低塔回流比,降低塔釜热负荷,降低低压蒸汽的使用量。

设备制造新技术有:裂解炉对流段材质升级,高效废锅的应用使裂解炉副产高压蒸汽量增加,外补高压蒸汽量降低;高效换热器的应用,降低蒸汽使用量;变速技术的应用,降低装置电的需求量。

4 我国乙烯行业碳排放基准值及配额缺口计算

研究工作中使用的数据来自8套乙烯装置,包括2013—2015年产量和总碳排放量。使用双烯法进行碳排放基准值及相应配额缺口的测算。数据为各个企业向发改委上报的数据,数据真实度较高,但由于局限性无法获得更新的上报数据。对于乙烯行业碳排放基准值的制定方法和配额缺口进行方法学的研究,并不代表未来真实的配额分配值制定。

1)计算样本企业碳排放强度,并按照大小排序,如图3所示。

图3 数据样本碳排放强度

2)计算累计产量碳排放强度

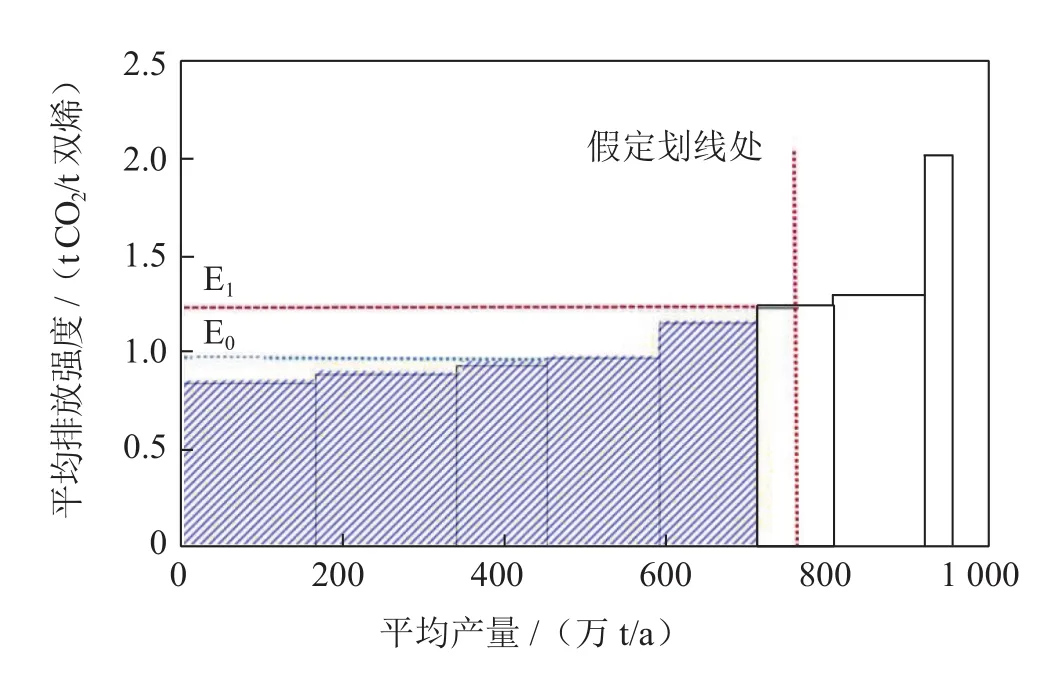

将各企业按平均排放强度由小到大排序后,根据企业三年平均产量的累加值计算每个企业排放强度,如图4所示。

图4 企业累计产量碳排放强度

利用数据中8套乙烯装置的2013—2015年碳排放量,计算出平均碳排放强度及总排放量,如表2所示。

3)行业基准值的测算

基准值的划定采用加权平均法,欧盟及北京市排放统计均采用此方法,可以有效防止跳跃性,数据更具有可信度。如图4所示,假定划线在全行业60%产量处,此时截止排放强度为E1,即全行业排放强度小于E1的企业总产量占比为60%。此时,基准线E0为前60%产量中各企业平均排放强度的加权平均值,此基准线E0的值要小于截止排放强度E1。

表2 样本数据2013—2015年平均碳排放强度、产量及总排放量

在实际的计算过程中,由于图形是离散的,可能会出现按产量的某一比例划线时,正好位于柱状图中间的状况。此时,根据配额从紧的原则,仅考虑按产量百分比线前面的企业的碳排放强度进行加权平均。即当产量百分比线划在图4红线所在位置时,仅考虑按阴影部分样本企业的碳排放强度加权平均。

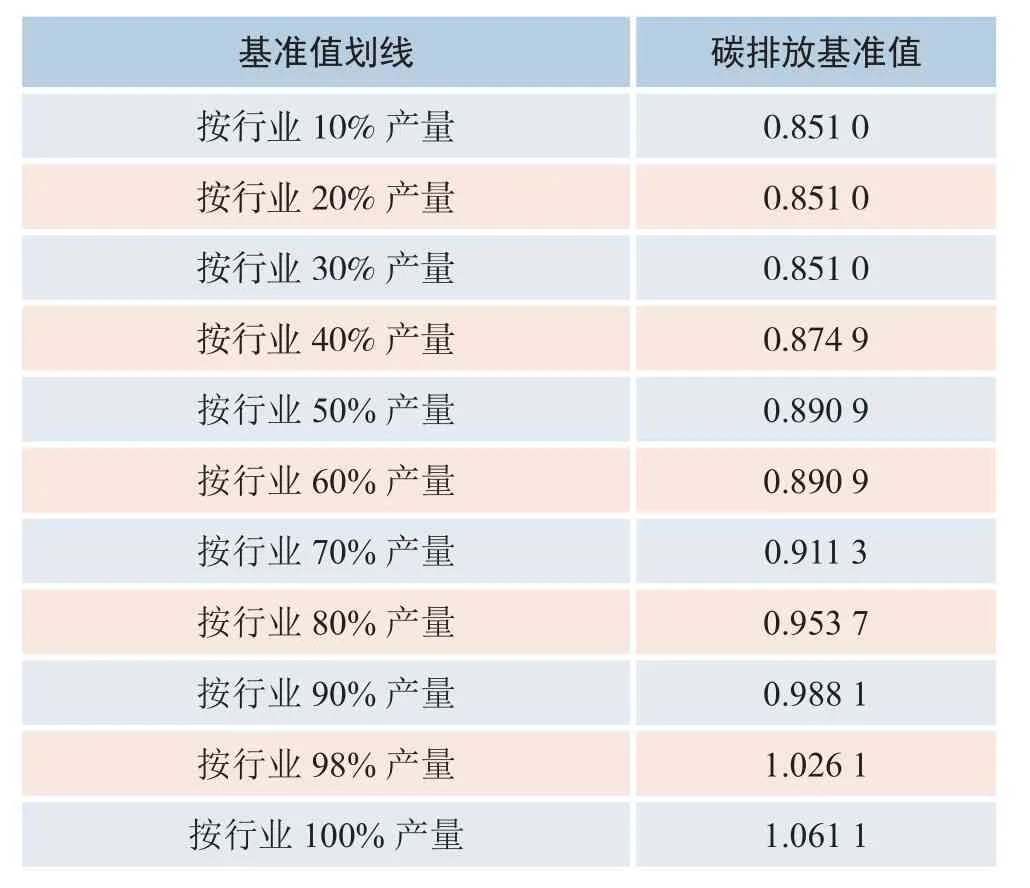

按照不同的累积产量,以5% ~10%为梯度分别采用加权平均法计算出10% ~100%划线下碳排放基准值,如表3所示。

4)不同基准值条件下行业碳配额分析测算

划定基准线后,可以计算各个企业的碳排放配额以及盈亏情况,如图5所示。

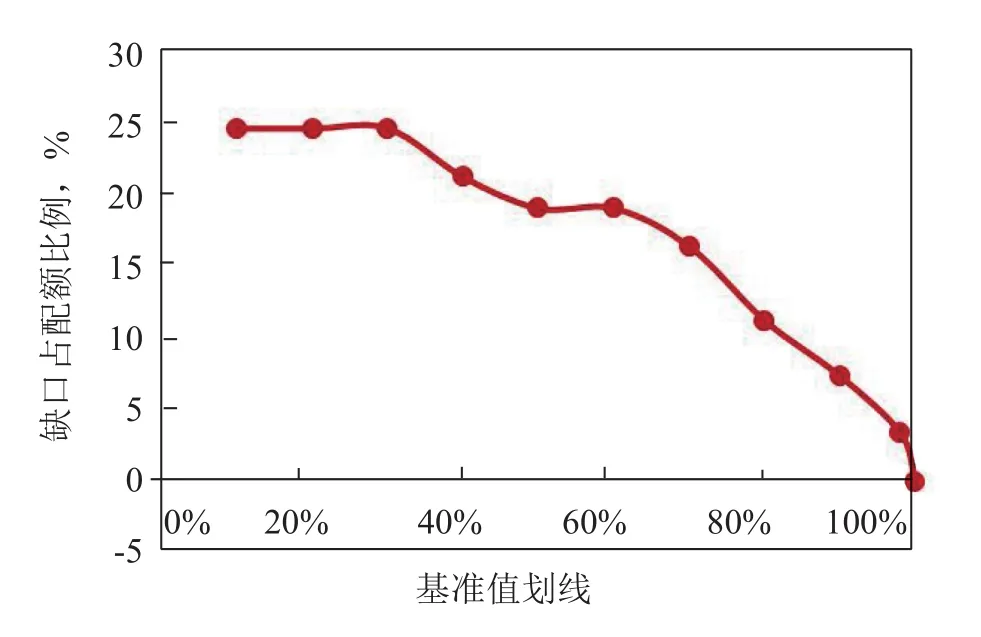

以不同基准线下行业缺口占行业总配额比例对相应基准线做图,得到基准线与缺口关系图,如图6所示(以2015年产量反算)。

由图6可见,数据包中8套乙烯装置的缺口随基准值划线变化较为平缓,从按照产量30%划线之后,缺口下降变得略微陡峭。

从全行业累计排放强度图5中不同区域面积可以得到如下信息:

总配额(万t)= 绿色部分+蓝色部分面积;

表3 不同累计产量下的碳排放基准值

图5 基准线划定后累计产量碳排放强度各区域意义

图6 基准线与缺口关系

配额富余企业的总盈余量(万t)=绿色部分面积

配额亏损企业的总亏损量(万t)=红色部分面积

子行业碳排放缺口量(万t)= 红色部分面积-绿色部分面积

5 碳基准值及配额缺口影响因素分析

乙烯装置生产工艺流程较长,技术复杂,不同工艺单元的技术选择和操作水平将对装置的温室气体排放产生影响。结合我国乙烯行业主要产品原料结构、技术路线、生产现状及发展趋势,针对乙烯工业目前典型技术组合进行研究,确定不同技术组合下的温室气体排放点、排放强度和各工序能源消耗,通过工程分析、行业调研研究典型技术组合下的乙烯工业温室气体排放清单。

5.1 原料路线的影响

乙烯原料轻质化成为发展趋势,原料轻质化后,乙烯、丙烯的收率会有一定幅度的提高,同时,裂解轻质化原料所需燃料气量会下降,但裂解炉发生的超高压蒸汽量也相应减少,总体上看,乙烯原料轻质化后,双烯的综合能耗下降,碳排放量降低,行业碳基准会降低,碳配额缺口会增大。原料优势主要体现在3个方面:一是乙烯综合收率高;二是裂解炉的运行周期长,烧焦次数少,燃料消耗少;三是装置的连续运行周期长,一般都在6~8年,减少了开停车损失,综合能耗降低。

5.2 电力排放因子影响

基准值研究中排放因子按照《中国石油化工企业温室气体排放核算方法与报告指南》(以下简称《指南》)(发改气候办2014[2920]号)中规定的方法进行核算。根据《指南》要求,每个企业在实际核算碳排放量时,需要根据区域发布的最新电网排放因子进行。但由于该研究是对于数据样本的测算,需同时测算8个样本数据,且跨度为2013—2015年,无法采用精准的电网排放因子,因此该研究采用数据来源较全、使用度较广的2012年电网排放因子进行计算,如表4所示。

表4 各电网CO2排放因子(2012年)

从各电网的排放因子可以看出,华北区域电网的排放因子最高,其次为东北、华东地区。因此这些地区的企业电力消耗排放较高,导致同等耗电量情况下较华中、南方区域电网辖区内的企业排放量更高。为了能够更好的体现企业在用电方面的效率,选取6大电网的排放因子加权平均值,即0.685 79 kg CO2/kW·h作为全国所有乙烯装置统一的排放因子。

5.3 蒸汽排放因子影响

在蒸汽的消耗方面,《指南》中规定应优先采用供热单位提供的CO2排放因子,不能提供的则按0.11 t CO2/GJ的排放因子折算。为简化计算,选取0.11 t CO2/GJ作为统一的蒸汽排放因子。

5.4 其他因素

1)惩罚机制的建立

对于拒不上报的企业,应予以一定的惩罚机制,例如以基准值的最大值乘以一定的系数,作为企业当年的单位碳强度。

2)基准值的调整

介于目前样本难以获得,样本数量仍然较少,在未来样本数量不断补充的过程中,应当对基准值进行不断的调整,以使其更加符合行业实际。

6 结论

通过使用基准线法对我国乙烯行业碳排放基准值进行核算,结果发现基准线法能够达到反映行业先进水平的目的,且较为公平。通过基准线的制定,政府可以通过不同的基准值反算出企业的缺口,在不同的减排政策目标下,可以对基准值进行动态调整,一方面有利于国家实现减排目标,另一方面企业的损失也在可控范围内。

在使用基准线法进行初始配额分配时,还需要配套其他政策,例如惩罚机制、配额的储存与跨期交易等。同时,根据国家减排政策的变化以及企业工艺路线、技术水平等的更新,基准值也不是一成不变,需要根据实际情况进行调整,以更好的符合行业的实际情况并达到国家的减排目标。