全国矿产资源开发利用形势分析*

2019-11-07葛振华

葛振华,吴 琪,李 政

(自然资源部信息中心,北京 100812)

2016年以来,我国积极推进矿产资源领域供给侧结构性改革,落实“去产能、去库存、去杠杆、降成本、补短板”五大重点任务,出台了一系列支持化解煤炭和钢铁过剩产能的政策措施;深化“简政放权、放管结合、优化服务”改革,开展矿业权管理制度改革、探明储量的矿产资源纳入自然资源统一确权登记试点,推进矿业权出让制度和矿产资源权益金制度改革,加快推进矿业权市场建设,全面实施矿业权人勘查开采信息公示制度,矿产开发利用结构不断优化,资源开发利用水平不断提升,全国矿山企业的经济效益明显改善。

1 我国矿产资源开发利用总体情况

近两年虽然我国矿山数、从业人员持续减少,但由于国内外矿产品价格大幅上涨、企业成本下降,供给侧结构性改革取得积极成效,以及一些列利好矿业政策的刺激,全国矿山开发利用的主要统计指标表现亮眼。统计数据显示,截止到2017年底,全国共有非油气(不含铀矿,下同)持证矿山6.77万个,同比减少12.7%;全年企业从业人员413.33万人,同比减少7.2%;矿山企业开发利用投资3360.73亿元,同比增长23.5%;设计采矿能力为164.77亿t/年,同比下降0.6%;开采矿石总量(原矿量)82.32亿t,同比增长8.3%;矿业总产值17036.35亿元,同比增长40.9%;矿产品销售收入14700.33亿元,同比增长42.7%;矿山企业利润3286.24亿元,同比增长205.2%(见表1)。

表1 2012年以来我国矿山开发主要统计指标变化情况

统计数据显示,2012年以来,我国矿山数和矿业从业人员持续减少。2012~2015年受矿业市场不景气影响,矿石产量、矿业总产值、矿产品销售收入、以及矿山企业利润连续3年下降,在2015年见底后,2016年企稳回暖,矿山企业生产出现好转,企业经济效益明显改善,2017年矿山企业工业总产值、矿产品销售收入以及企业利润等主要经济指标出现历史年度最大涨幅。

2 我国矿产资源开发利用的格局

我国矿产资源开发利用涉及全国31个省(市、区),由于我国矿产资源分布不均衡,全国各地矿产资源开发利用的布局结构性特点明显。西部地区开发的矿山占比最高,占全国现有开发矿山的一半多;中部地区占全国的近三分之一,东部地区占比不到全国的两成(见表2)。从采矿从业人员来看,中、西部地区占比较高,其从业人员分别占全国采矿从业人员的46.2%和32.8%。

从投资来看,西部地区矿产开发利用投资额最多,占全国矿产开发利用投资总额的一半以上;其次是中部地区。

从矿山生产能力看,西部地区的设计采矿能力和实际采矿能力同比分别减少3.0%和增长19.5%,均占到全国的四成以上;中部地区同比分别增长1.8%和6.8%,占全国的三成多;东部地区同比分别增长0.3%和2.5%,占比不足三成。目前,我国东部地区产能利用率最高为53.3%,中、西部地区产能利用率均不足50.0%,分别为47.7%和49.7%,远低于矿业产能利用率85%的景气值。

从矿石产量看,我国矿石产量以西部地区最多,达33.85亿t,同比增长18.3%,占全国产量的41.1%;其次是中部地区25.79亿t,同比增长2.3%,占31.3%;东部地区矿石产量22.68亿t,同比增长2.2%。

从矿业总产值看,由于中、西部地区集中了全国矿石产量的七成多,所以我国矿业总产值以中、西部地区占比较高,分别占全国矿业总产值的39.2%和42.6%。

受矿产品价格上涨的影响,全年矿山企业利润大幅增长,创当年利润增幅历史新高、年度利润第二高峰值(低于2011年的3731.36亿元)。2017年,全国矿山企业利润3286.24亿元,同比增长205.2%。其中,东部地区矿山企业利润占全国矿山企业利润的17.0%,中部地区占比为27.4%,西部地区占比为55.6%。自2005年以来,由于我国矿业开发的总体格局发生了由东向西转移的重大变化,特别是煤炭资源开发的格局调整,导致东、中、西部地区矿石产量有了较大的变动,从而出现由东、中、西部地区矿山企业利润三分天下发展到西高东低的局面。

表2 2017年我国东、中、西部地区非油气矿产资源开发利用统计指标情况

3 各类矿产资源开发利用情况

目前,我国建材及其他非金属生产矿山数比重最大,占全国现有生产矿山的65.7%;其次是能源矿产,占13.0%。在大型矿山中,建材及其他非金属矿山数占全国大型矿山数的51.4%,能源矿山占比为25.1%。小型矿山中,建材及其他非金属矿山数占全国小型矿山数的68.4%,其次是能源矿山占比达10.5%。

从矿业从业人员来看,我国从事能源矿产开发的人员最多,占全国矿业开采从业人员的61.3%;其次是建材及其他非金属矿产从业人员,占16.7%。

从矿产开发利用投资看,目前矿产开发利用投资居前三位的矿类是能源矿产、有色金属矿产、建材及其他非金属矿产,分别占全国矿产资源开发利用投资总额的50.5%、19.2%和15.4%(见图1)。

图1 2017年我国各类矿产开发利用投资结构

从矿山生产能力看,目前我国矿山设计产能主要集中在建材及非金属矿产和能源矿产上,分别占全国设计产能的一半多和近三成,两者合计比重占全国的77.0%,实际产能也分别占全国的47.0%和30.7%。

从各类矿产矿石产量的占比来看,建材及其非金属矿产占比最大,接近全国矿石总量的一半;其次是能源矿产,占35.4%;黑色金属矿产和有色金属矿产分别占7.0%和4.0%。

从矿业产值来看,能源矿产的工业总产值一直占比最高,占全国矿业总产值的63.2%。受基础建设和房地产市场大力发展带动,近15年来,我国建筑材料和砂石土矿产的开采量总体保持增长态势,产品价格持续保持高位,矿业总产值占比不断提高,目前仅次于能源矿产,居于第二位。

从矿产品销售收入来看,能源矿产品销售收入占全国矿产品销售收入的67.6%;建材及其他非金属矿产占比11.2%,居第二位。

从矿山企业利润来看,能源矿产年利润占全国矿山企业利润的72.3%;建材及其他非金属矿产利润为308.17亿元,同比增长82.1%,占全国的9.4%。以上分析数据见表3。

表3 2017年我国各类矿产开发利用主要统计指标情况 单位:%

4 不同经济类型的矿山企业矿产资源开发利用情况

目前我国内资矿山占全国矿山总数的99.3%,外资矿山占0.7%。内资矿山企业中,私营矿山企业和有限责任公司的占比较高,分别占全国矿山总数的54.9%和27.0%,私营矿山占到全国生产矿山的半壁江山。在大、中型矿山中,有限责任公司占比最高,达到39.8%;其次是私营矿山,占比为32.3%;国有矿山占11.4%。小型矿山以私营企业为主,占全国小型矿山的59.2%,有限责任公司占24.5%。

从矿山企业从业人员来看,有限责任公司的采矿从业人员占比最高,其次是国有矿山、私营矿山和股份有限公司,其从业人员分别占全国采矿从业人员的35.5%、24.0%、17.8%和17.1%。

从矿山企业投资情况看,以有限责任公司和股份有限公司为主,分别占总投资额的36.5%和26.9%,两者合计占全国的近三分之二;国有企业占18.1%,私营企业占13.7%,外资企业占2.2%。

从矿山产能看,有限责任公司和私营企业占到全国的六成多。

从矿山产量看,有限责任公司的矿石产量所占份额最大,占全国产量的36.3%;私营企业占22.1%,国有企业占19.9%,股份有限公司占15.0%,其他内资企业的矿石产量仅占3.0%,外资企业占3.7%。这表明,随着我国现代企业制度的不断发展和完善,矿业企业公司治理取得了积极成效。

从矿山企业的工业总产值来看,内资矿山企业的工业总产值占全国矿业总产值的96.4%,外资矿山企业占3.6%。在内资企业中,国有企业、有限责任公司、股份有限公司、私营企业、其他内资企业的矿业总产值分别占27.9%、36.6%、21.3%、8.6%和2.1%。

从矿山企业的矿产品销售收入来看,内资矿山企业的矿产品销售收入占全国矿产品销售收入的96.6%,外资矿山企业矿产品销售收入占3.4%。在内资企业中,国有企业、有限责任公司、股份有限公司、私营企业、其他内资企业的矿产品销售收入分别占全国的28.5%、36.9%、19.9%、9.1%和2.2%。

从矿山企业年利润来看,内资矿山企业年利润占全国矿山企业利润的95.7%,外资矿山企业年利润占比4.3%。在内资企业中,国有企业、有限责任公司、股份有限公司、私营企业、其他内资企业的年利润分别占全国的31.2%、33.4%、23.0%、6.4%和1.7%。与2005年相比,有限责任公司、股份有限公司、外资企业矿山企业的年利润占比,较2005年分别提高了18.6、2.6和3.1个百分点;而国有企业、私营企业、其他内资矿山企业的年利润占比,分别比2005年下降了5.6、7.3和11.5个百分点。以上分析数据见表4。

表4 2005年与2017年我国矿山企业开发利用主要统计指标占比情况 单位:%

5 不同规模矿山的矿产资源开发利用情况

目前,我国大型矿山主要分布在东、中部地区,分别占全国的42.8%和29.4%;中、小型矿山以中、西部地区占比较大,分别占31.1%和52.2%。从业人员以大型矿山占比较高,占全国矿山从业人员的四成;中、小型矿山分别占24.0%和35.9%。自2005年以来,我国矿山从业人员持续减少,主要体现在中、小型矿山从业人员的减少。

从矿山开发利用投资和设计产能情况看,大型矿山投资额占全国矿产开发利用投资总额的近六成;中、小型矿山开发利用投资额占比接近,分别占全国矿山投资的20.9%和20.5%。大型矿山设计采矿能力81.56亿t/年(见表5),占全国设计采矿能力的49.5%;中型矿山占16.9%,小型矿山占比33.6%。

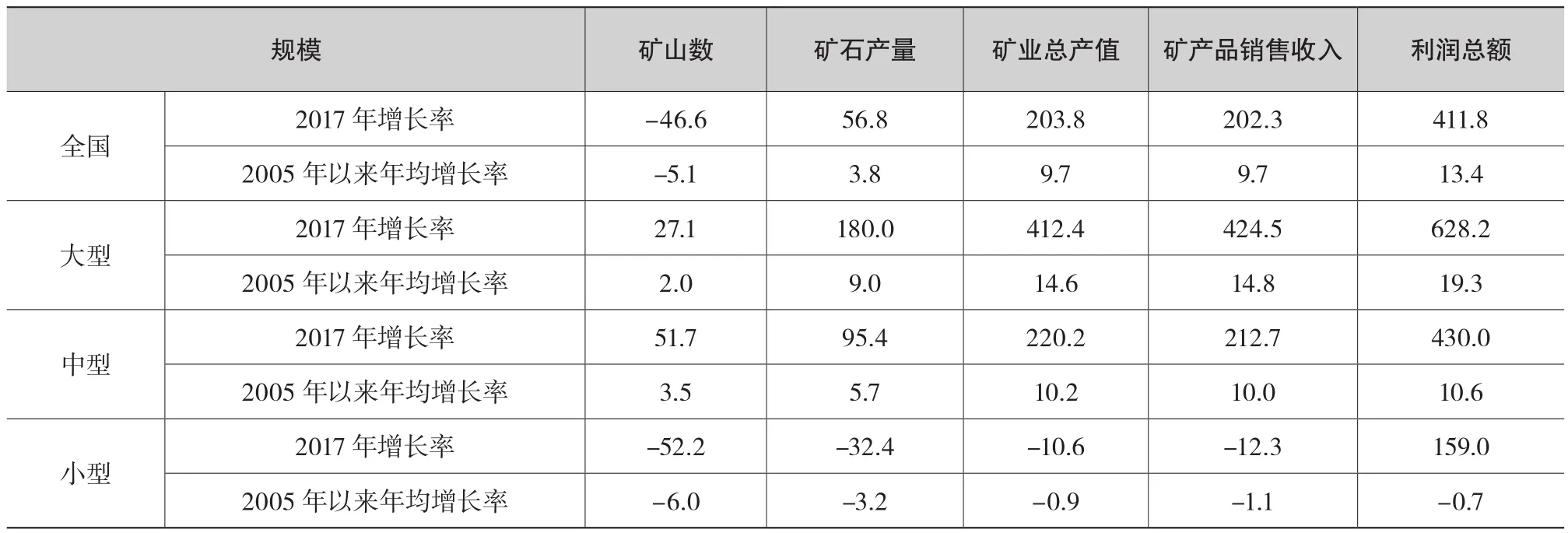

目前我国以大、中型矿山为主导,其矿石量占全国矿石量的四分之三强,其中大型矿山的产量占全国产量的六成以上。我国以不足一成的大型矿山,生产了超过六成的矿石量,产出了超过六成半的工业总产值,矿产品销售收入占到全国的三分之二强,利润占到全国的四分之三强。与2005年相比,大、中型矿山的矿业总产值分别增长了412.4%和220.2%(见表6),其矿业总产值的占比分别提高了27.5和1.1个百分点;而小型矿山企业矿业总产值却减少了10.6%,其矿业总产值的占比下降了28.6个百分点。大型矿山的矿产品销售收入较2005年增长了424.5%,占比提高了28.6个百分点;中型矿山矿产品销售收入占全国的二成多,绝对数虽然比2005年增长了212.7%,但占比仅提高了0.7个百分点;小型矿山的矿产品销售收入比2005年下降了12.3%,与历史上最好年份2011年相比就下降了57.0%,其矿产品销售收入占比仅占全国的12.0%,比2005年下降了29.3个百分点。大型矿山企业的利润同比增长了183.7%,较2005年增长731.0%,占比提高了35.1个百分点;中型矿山企业利润同比增长了493.5%,占全国的一成半,绝对数虽然比2005年增长了234.8%,但占比却下降了5.5个百分点;小型矿山企业的利润247.34亿元,同比增长144.5%,但与2005年相比却下降了8.6%,与历史上最好年份2011年相比就下降了64.7%,利润仅占全国的7.5%,比2005年下降了29.6个百分点。

表5 2017年我国不同规模非油气矿产资源开发利用统计指标情况

6 结论与展望

6.1 2017年我国矿山企业经济效益大幅增长

受一系列利好政策的刺激、国际矿产品价格的大幅度反弹、企业成本的下降等多重因素影响,2017年我国矿山企业的经营状况明显改善,企业盈利大幅提升。全国矿山企业矿业总产值同比增长40.9%,比2005年以来矿业总产值年均增长率高31.2个百分点。全国矿山企业矿产品销售收入同比增长41.7%,比2005年以来矿产品销售收入年均增长率高32个百分点。全国矿山企业利润同比增长205.2%,比2005年以来利润年均增长率高191.8个百分点,创历史最好水平(见表6)。

表6 我国矿山企业主要经济指标增长情况 单位:%

6.2 登记矿山数持续减少,矿山的规模化、集约化程度不断提高

近年来,我国不断加强矿业秩序治理整顿,有效落实矿产资源开发利用的监督管理。一方面,提高矿业开发的门槛,清理整顿“五小”矿山企业,通过核查矿山储量、明确要求编制矿山开发利用方案等技术手段,取缔各类乱采滥挖的小矿山企业,关闭了一批规模小、技术含量低的小矿山企业;另一方面,开展矿山企业整合,推动矿产资源向开采技术先进、开发利用水平高的优势企业聚集,逐步形成以大型矿业集团为主体,大、中、小型矿山协调发展的矿产资源开发利用格局,有力地促进了矿产资源开发利用水平的提高。从表7中可以看出,2005年以来,我国大、中型矿山的各项经济指标显著提升,矿山的规模化、集约化程度不断提高。

表7 2017年我国不同规模矿山企业主要经济指标与2005年相比变化情况 单位:%

6.3 能源和建材非金属矿产在我国矿业开发中占比较高

一直以来,能源和建材非金属矿产是国民经济建设的重要物质基础,在我国矿业开发中占有重要的地位,其矿山数、从业人员数、设计采矿能力、矿石产量、工业总产值、矿产品销售收入、矿山企业利润合计均占到全国的八成左右。其中,能源矿产解决的就业人员数、产生的工业总产值、矿产品销售收入和矿山企业利润均占全国的六成以上;建材及其他非金属矿产的矿山数占全国的近三分之二,其矿山设计生产能力和矿石产量占到全国的一半左右。

6.4 我国矿产资源开发向西部转移

我国矿产资源丰富,分布广泛,在全国31个省(区、市)均有矿产资源开发。由于资源的分布不均,禀赋差异,以及资源开发利用的时间跨度不同,在矿产资源开发的地域特点上,表现为“西多东少”或“西强东弱”。随着时间的推移,这一格局将不断演绎增强,矿业开发强度和数量将不断向西转移。统计数据显示,2005年以来我国西部地区矿产资源开发利用的一系列重要指标占全国的比重在持续上升,而东部地区的相关指标占比在不断下降。

6.5 多元化的矿业开发格局更趋优化合理

2005年以来,随着我国矿业秩序治理整顿、矿业企业的整合,以及矿产资源开发利用门槛的提高和企业公司治理力度的加强,有力地推进了矿产开发格局的优化,促进了矿产资源开发利用水平提高。主要体现在:一是,在关系国际名声的中国矿业经济中,国有及国有控股企业“稳中有升”,占据主导地位;二是,以国有及国有控股企业为主,以私营企业为辅,多种经济成分共成的多元化矿业开发格局日趋合理,同时随着现代企业制度的不断发展,矿业企业公司治理取得积极成效。从近年来我国矿山开发利用的统计数据来看,有限责任公司各项矿山开发利用统计指标的占比与2005年相比均有大幅度增长;股份有限公司各项指标的占比也有显著的增长,外资企业的各项统计指标占比也有小幅提高;而国有企业、私营企业、以及其他内资矿山企业的各项统计指标与2005年相比均显著下降,特别是私营企业和其他内资矿山企业的各项经济统计指标的占比下降幅度较大。这也表明,随着我国现代企业制度的不断发展和完善,矿业企业公司治理取得积极成效,多元化的矿业开发格局更趋优化合理。

6.6 展望

2019年全球矿业市场仍将维持紧平衡格局,整体形势有望较2018年轻度改善,但受到宏观领域风险冲击与不确定性因素增多影响,市场波动也将加大,且随着不同矿产品供需形势变化的差异,商品间分化将进一步加剧。

未来一段时期国内矿产资源开发形势将更加严峻。由生态保护区矿业权退出和落后产能退出带来产能减少,而新增优质产能替换尚不能及时跟上,一方面将会造成短期内矿产资源供给的紧张,导致矿产品进口增加;另一方面矿产品供不应求会引起价格上涨,既给矿产开发企业带来利润增长,也会加大下游产业的成本,降低矿产品加工行业的竞争力。随着生态文明建设的加快推进及矿产资源管理制度改革和矿业供给侧结构性改革,矿产开发行业面临诸多发展压力,需要加快资源整合,提高企业集中度。通过提高矿山企业准入的技术门槛,加大科技投入和加强企业管理,进一步降低生产成本和提高资源利用效率,矿产资源开发利用将会朝着绿色、集约、高效健康方向发展。