改革开放以来铜行业发展历程及消费预测

2019-11-07林博磊闫卫东周起忠

林博磊,闫卫东,郭 娟,周起忠

(自然资源部信息中心,北京 100812)

新中国成立70年,特别是改革开放以来,我国有色金属工业持续快速发展,整体实力不断增强,在国际上的影响力、竞争力日益提高。2018年是中国改革开放40周年。40年来,有色金属工业沧桑巨变,跨越发展,取得了辉煌成就。本文收集了改革开放40周年以来铜产业的相关数据,分析了其长期的变化趋势及面临的问题,并提出了相关意见建议。

本文的资源储量数据来源于年度出版的《全国矿产资源储量通报》;铜产品的生产与消费、我国改革开放以来的GDP增速、人口总量等数据来源于国家统计局的《中国统计年鉴》;全球最新的排名数据来源于美国地质调查局《World Metal Statistics》的最新数据,包括全球的铜资源储量、产量、消费量等;铜的价格走势来源于标普财智的数据库。

1 铜资源储量

从1978年至2017年,40年间我国铜矿查明资源储量由5040.43万t,稳步增加到10607.75万t,总计增长率为210.45%(表1),年均增长率为5.3%。其中2007年至2017年的增长量和增长速率尤为明显。铜矿查明资源储量,2007年仅为7156.9万t,十年间增加了3450.85万t,年均增长率为14.8%[1]。

表1 全国铜查明资源储量变化情况

2 铜产品生产与消费

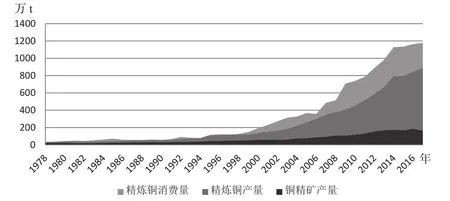

改革开放以来,我国铜工业迅速发展,进入了世界铜生产和消费的大国行列。其中,我国铜精矿产量1978年为21.3万t(金属量,下同),2017年铜精矿产量165.64万t,增长了7.8倍,年均增长19.4%;同期精炼铜产量由30万t增加到888.95万t,增长了29.6倍,年均增长74%,远高于矿山铜产量增速。精炼铜消费量由35万t增加到1179.05万t,增长了33.69倍(图1)。40年来累计生产铜精矿2729万t、精炼铜9500万t,消费量13423万t,其中大约29%的精炼铜是用国内铜矿原料生产的[2]。

图1 我国铜产品生产与消费走势

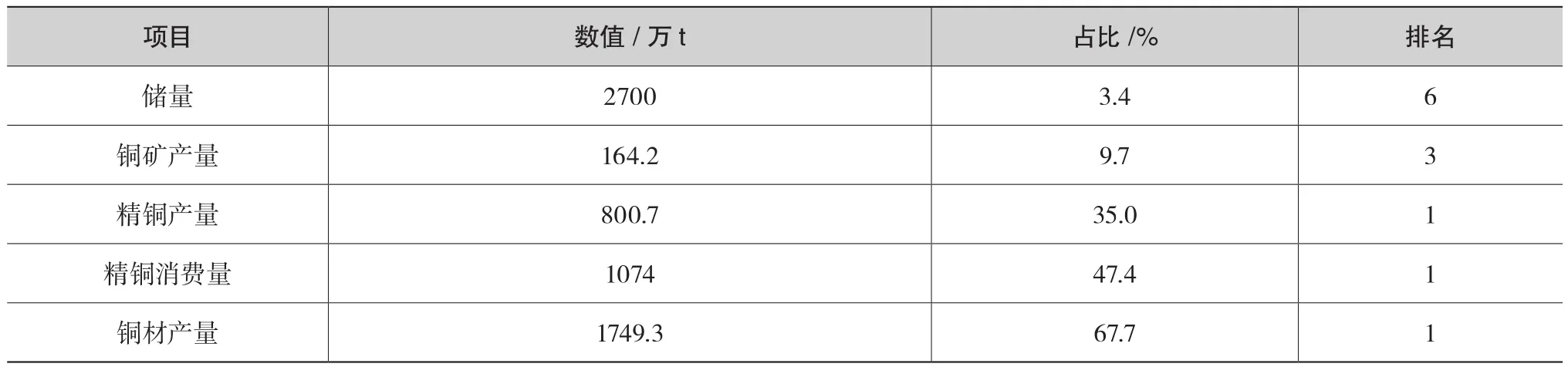

经过40年的蓬勃发展,我国铜工业在全球占据了举足轻重的地位。根据美国地质调查局统计,截至2017年底,中国铜储量为2700万t,占全球总储量的3.4%,位居全球第6位;铜矿产量164.2万t,占全球总产量的9.7%,位列全球第3位;精铜产量和消费量分别为800.7万t和1074万t,分别占比全球的35.0%和47.4%,均位列全球第一[3](图2,表2)。

图2 2017年我国铜工业在全球的占比

表2 2017年我国铜工业在全球的排名

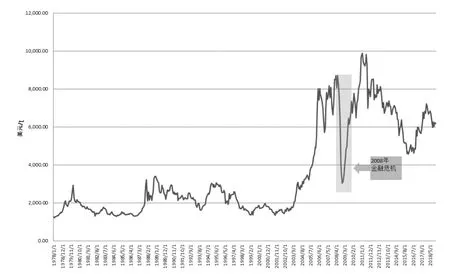

3 铜价格走势

改革开放40年以来,国内外铜价格先稳定波动,后大起大落,价格走势与国内外经济发展密不可分,体现出了强烈的经济属性(图3)。

40年来的铜价格走势,可以细分为5个阶段。

第一阶段:1978~2001年,平稳波动期。本周期内,铜价格由1978年1月份的1365美元/t,波动上升至2001年的1569美元/t,上升幅度为15%,年平均增长幅度仅为0.65%。

第二阶段:2001~2008年,高速上涨期。伴随着中国加入WTO后的经济快速增长,国内对于铜产品的需求量不断增强,推高了此期间内铜精矿价格。铜价格由2001年的1569美元/t,波动上升至2008年6月份的8698美元/t,增幅为554%。年均增幅为61.5%。

第三阶段:2008~2012年,“V”型发展期。2008年,全球经历了近年来最为严重的经济危机,各类大宗矿产品价格断崖式下跌,其中铜价格仅在半年内由8698美元/t下跌至年底的3041美元/t,下降幅度为65%。伴随着金融危机的结束,矿业也迎来了一个机遇期,在后来的3年里,矿产品价格不断上涨,最高价出现在2011年初,为9880美元/t,与金融危机期间的低谷价相比,上涨了325%。

第四阶段:2012~2016年,矿业寒冬期。此期间是全球矿业市场一个较为艰难的发展阶段,中国及全球的勘探经费连续以两位数的下降幅度逐年下降。同时,伴随着国内供给侧改革和产业结构调整,大宗商品价格连续下跌。其中铜价格由2012年最高位的7995美元/t,波动下降至2016年的4942美元/t,下降幅度为38.2%。

第五阶段:2016年至今,筑底回暖期。伴随着矿业市场的筑底回暖,全球勘探市场投入逐年小幅增高,矿产品价格也逐步回到正常区间。铜价由2016年的4942美元/t,波动上升至2017年底的7200美元/t,上升幅度为45.7%[4]。

图3 中国改革开放以来全球铜价格走势

4 铜市场与经济发展的相关性

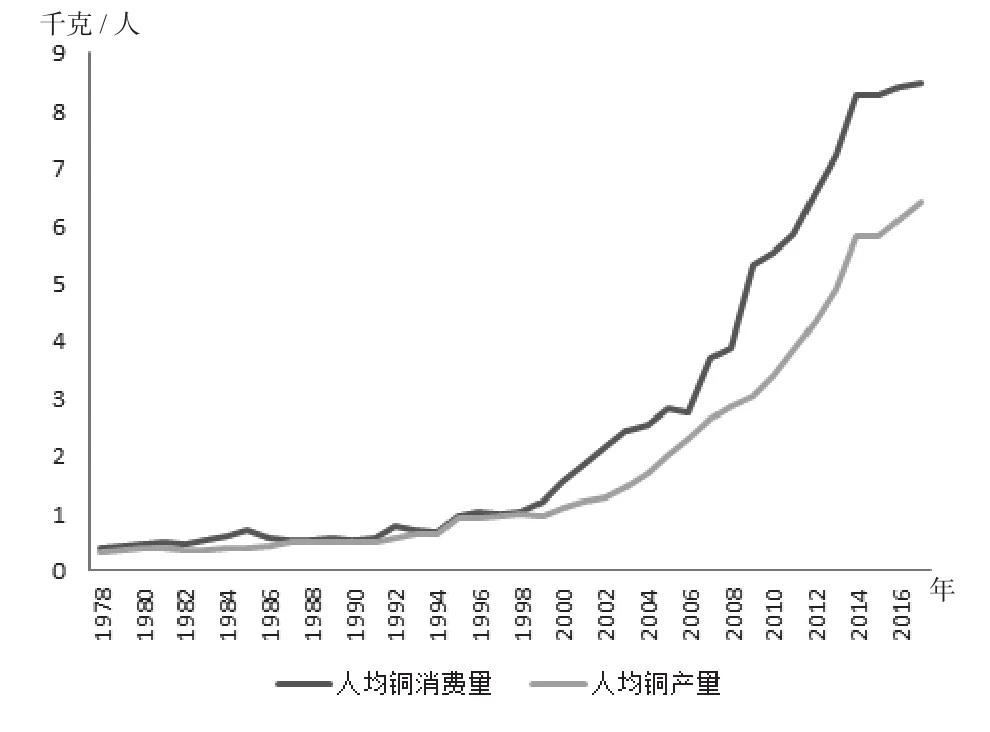

根据国内外学者的对比研究,大宗商品,尤其是铜的产销量与国民经济发展和人口基数有高度的正相关性(图4至图7)。美国地质调查局曾做过预测,全球人口数量将从2015年的74亿人,增加到2050年的94亿人,按照2015年的采样标准,欧美发达国家人均铜消费量为6kg/年,而我国的人均消费量在2015年已经达到了8.26kg/年,2017年上升至8.48kg/年。假设需求保持不变,则通过计算人口的运行规律,可以反推出来我国的铜消费变化趋势及最大消费量。

图4 改革开放以来我国GDP增长趋势

图5 我国GDP与精炼铜消费量和产量关系

图6 我国人均铜消费量和产量

虽然全球来看,人口基数直到2050年依然会有大幅度增加,但是根据我国目前的人口生育率来看,人口峰值和负增长时间会提前到来。根据中国社会科学院发布的《人口与劳动绿皮书》[5]推算,如果中国总和生育率一直保持在1.6的水平,我国人口负增长将提前到2027年出现,峰值人口推测为14.5亿人。另外,考虑到人口老龄化、消费市场日趋饱和造成的消费量下降等因素,预计我国铜消费量的顶峰将会提前至2023~2025年左右出现。按照我国现在的铜矿人均消费量计算,届时我国的精铜消费峰值约为1200万t。

5 全球铜资源需求预测

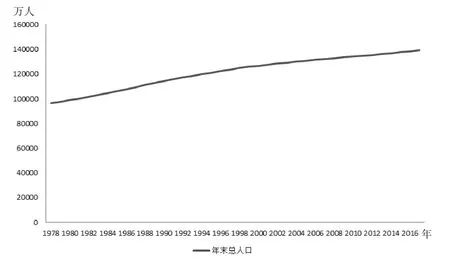

图7 改革开放以来我国总人口增长趋势

根据美国地质调查局提供的数据,目前全球铜资源储量约7.94亿t,全球铜矿产量为1693万t。在不考虑储量增加、产量上升等其他变量因素的情况下,按照目前的储采比,全球铜资源还可以稳定供应约47年。外国专家曾做过预测,综合考虑全球GDP增长趋势及人口变化量,截止到2050年底,全球总共需要7.5亿~9.9亿t的铜[6,7]。这个预测值并未考虑到未来由于科技发展带来的变量。考虑到我国人口基数下降导致的需求下降,以及以印度、越南、印度尼西亚等新兴国家未来的人口增长和GDP发展趋势,我国未来在全球的铜需求占比会逐渐下降。

6 建议

虽然本文预测在未来8年内我国的铜资源需求会达到顶峰,后逐渐小幅度下降,但是我国目前铜资源的消费量依然会长期处于高需求态势。根据海关快报统计,2018年1~11月份我国铜精矿进口实物量为1825.4万t,同比增长了16.4%。我国铜资源将长期面临对外依存度居高不下的状况。在未来几年全球矿业发展面临资源民族主义和贸易保护主义双重挑战的大背景下,鼓励企业在海外布局铜资源目前来看虽然是我国保障国内铜矿供应能力的最有效措施,但是这是在地缘政治环境稳定的前提下进行的。目前,随着国内供给侧改革、环保力度加大、勘探投入逐年下降,国内矿产品供应压力更加严峻。因此,提高国内有针对性的地质勘查投入,切实增加我国国内铜资源储量需要得到更高的重视。