广西政策性农业保险发展问题研究

2019-11-02唐赡娟

唐赡娟

农业是一个典型的风险型、弱质产业,受自然风险和社会经济风险影响很大,政策性农业保险的发展恰好可以弥补农户的经济损失,在一定程度上防范和化解广西的农业风险,促进广西农业经济又好又快地发展。

2012年10月24日,国务院第222次常务会议通过的《农业保险条例》[国令第629号],提出了国家支持发展多种形式的农业保险,健全政策性农业保险制度,2018年的中央一号文件中也提出了加快建立多层次农业保险体系。政策性农业保险是以“政府引导、政策扶持、市场运作、协同推进”为原则,由中央和地方政府补贴部分或全部保费的农业保险,这也可以一定程度上减轻广西的农户的经济负担,将资产更多地投入到农业的生产中。

一、广西政策性农业保险的发展现状

广西受地形气候的影响,自然灾害频发且重发,每年都会有2000万亩左右的农地受灾,农户遭受巨大的经济损失,这对于广西打赢脱贫攻坚战实为不利,且严重阻碍着广西经济的发展。根据2018年广西保险监督管理局相关数据公布得知,广西目前开办的农业政策性保险险种有水稻保险、糖料蔗保险、公益林保险、商品林保险、能繁母猪保险、育肥猪保险和奶牛保险等九个中央财政补贴的政策性险种,还有香蕉、芒果、对虾等30种地方性特色险种。广西承保政策性农业保险的保险公司有四家,分别是北部湾产险、人保财险、太平洋产险和人寿产险。

根据自治区政府相关文件规定政策性险种的补贴比列如下:

1.养殖业:能繁母猪保险、育肥猪保险和奶牛保险保费由农户承担20%,政府补贴80%。

2.种植业:水稻保险、糖料蔗保险保费由农民承担20%,政府补贴80%。

3.林业:公益林保险保费由政府全额补贴,商品林保险保费由投保人承担40%,政府补贴60%。

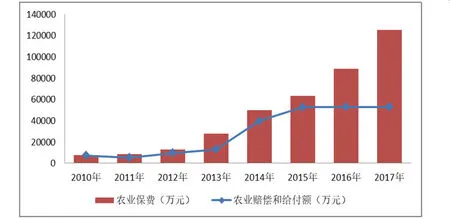

据统计,广西2013年,农业保险保费收入首次突破2亿元,高达到2.7亿元,同比增长约113%,为全区50多万农户提供风险保障194多亿元。试点险种涵盖甘蔗、森林、水稻、育肥猪、能繁母猪等5个中央财政补贴险种,2014年更是广西政策性农业保险赶超全国平均水平的第一年,并增加了奶牛保险等新试点险种,与之对应的农业保险的赔偿给付金额也是呈现逐年上升。2018年为全区农户提供风险保障金额达1270亿元,比2012的43亿元增长28.43倍,投保人数648万户次,比2012年的24万户增长26倍。

广西保监局积极推动农业保险为全区农业发展构筑“安全防护网”,全区农业保险深度和密度得到显著提升,取得了“扩面、提标、增品”跨越式发展。执行“以奖代补”政策支持地方特色险种发展,加大满足地方优势特色产业风险保障需要,以及降低农业保险费率以支持加大贫困地区脱贫力度。适当提高地方特色险种的保额,并且积极推进“三农金融服务室”建设试点工作,以期增强基层服务能力。为补上农业保险缺失的短板, 百色田东县探索构建银保、银政、银信多方合作的立体服务模式, 加大“三农”保险产品创新力度, 并探索开发“信贷+保险”金融服务新产品。

图一:广西历年农业保费和理赔增速情况表

图二:广西历年农民人均收入、保险密度和保险深度的增速情况

二、广西政策性农业保险的发展现状

(一)供给主体缺乏

一直以来广西的政策性农业保险承保机构是北部湾产险、人保财险和太平洋产险,缺乏保险的供给主体,且农业保险专业的中介机构数量也是极低,并且一般保险机构的服务站点都是设在县城以上的地区,在乡镇的服务站点数量远远不足以满足农户的需求,这对于在农村居住的农户进行投保时极为不便。

(二)保险从业人员缺乏且整体素质偏低

虽然广西保险的从业人员有九万左右,但是2018年的保险人才供求比才0.45,2017年为0.51,而2016年只有0.53,保险从业人员的供给量远远满足不了广西农民对农业保险的需求量。大多数从业人员都是半路出家且没有从业资格证,这些人员也都是保险公司的兼职推广人员,由于从业人员素质参差不齐,导致产生一系列的骗保、错保的问题。据统计,2018年中国银保监会接收保险公司销售纠纷投诉16976件,占投诉总量的42.63%,主要反映夸大保险责任或收益、未明确告知保险期限和不按期交费的后果、虚假宣传等问题,这也就说明保险从业人员素质偏低,只顾自身发展,而抛却了保险的经营理念。

(三)农业保险的宣传力度和准度不够

农业保险的宣传主要集中于下发文件形式的政策性宣传、街头标语宣传,极少数的下乡宣传及网络自媒体宣传,与农户面对面地详细讲解宣传则更是凤毛麟角,加之广西农村地区的信息传播速度低,农户对新信息的接收能力低等问题,因此对政策性农业保险了解不是很透彻,加之网络自媒体宣传文存在虚假、不实信息,以及电视等新闻媒体对骗保事件曝光的影响,因此农民也不太愿意去相信和接收农业保险。

(四)险种覆盖深度浅

广西的政策性农业保险基本上是依托中央政策性险种和广西地方特色的农业品种发展而设立的,但品种覆盖深度较浅。虽然保险公司有推出“一县一品”的险种,但这些也只针对个别县份特色产业优势较为显著的农作物,而对于以乡镇为特色的农作物险种覆盖较少,这对于农业日益向好发展的广西是非常不利的。

(五)农民的购买欲不强

由图二可知,广西农民每年的人均收入都基本以1.1倍左右的增速增加,保险密度和保险深度也都是以先慢后快的速度增长。广西的农民投保人数相对于总农民人口数来说是很低的,尽管农民的年人均收入呈上升趋势,但是广西仍是一个经济落后、自然灾害高发、重发的农业大区,农民保费支出有限,并且受小农思想的影响,在受到灾害导致经济损失时政府会实施救济,致使农民对于保险的购买欲较低,导致保险密度和保险深度都比较低。在广西部分经济欠发达地区,农民对农业保险了解较少,对政策性农业保险认识更是少之又少,对农业保险的作用还心存疑惑,保险意识非常淡薄,投保意识不高,尚且大多数农民抱有侥幸心理,导致农民的购买欲较低。

(六)政府的监管力度不高

虽然广西区政府对于历年的中央一号文件的三农政策及惠农支农政策大力贯彻落实,广西保险监督管理局对于广西农业保险的进展进行监管,但是区内的巨灾保险机制不够完善,地方性政府对于政策性农业保险的监管力度不够,以至于保险从业者,在推销保险时存在信息误导、不如实告知投保人相关事项的现象。地方性政府不及时通知相关的自然灾害防范措施,以及在农业保险赔付时不及时协助农户进行理赔监管,民不告官不究现象大量存在。

三、促进广西政策性农业保险发展的建议

(一)完善政府监管机制

广西保险监督管局应当在多引进承保政策性农业保险的保险机构,增加政策性农业保险的供给主体的同时进一步完善有关政策性农业保险的法规政策,并且加大对各地区农业保险的监管力度,制定强有力的监管体制和奖惩措施,实时监测各地区各级别的保险机构服务站点的工作,并且应当根据各市县的具体农业发展情况建立相应的特色监管机制,规定各服务站点定期向监管部门汇报工作,进一步完善区内巨灾保险机制,加大对巨灾风险的防范检测与解决力度。各级监管部门也相应的制定有关监督规则和举报不法行为的奖励措施,且应当定时到农村地区对农业保险发展情况进行考察,写成报告递交上一级进行反馈。

虽已有“一县一险”的特色险种,但也可在乡镇一级设立当地的特色农产品险种的试点,且制定并规范监管及反馈规则。进一步降低保险费率,增加保额,提高防范巨灾风险能力。针对贫困户的农业保险优惠制度,鼓励保险公司采取“保险公司+农户”的投保模式,制定个性化的保险合同,开通绿色投保通道。大力推进保险业参与“三农”金融服务室建设试点,加强完善基层服务体系建设,加大宣传引导增强农户的保险意识。

(二)提高保险公司服务水平

保险公司应当完善内部监管机制,加大对保险从业者的职业道德素养,坚持机构持牌,人员持证的原则,对从业人员进行定期培训和考核,增强队伍建设。多设立基层保险服务站点,加大涉保地域范围,以期提高保险密度和保险深度,增加农村保险销售终端,最大程度上扩大农业保险的业务区域。提高灾后检测损失的技术,加强对被保险人的在受保期间的监管,一边提高理赔效率的同时,也要提高在农户投保后对其的服务水平,在遇重大灾害时,需开通绿色理赔通道,以便快速解决受灾农民的损失,以期让其迅速恢复农业生产。必要时进行再保险,以便减少理赔损失,保障公司业务经营的稳定。

加大对农业保险的宣传力度,定期进行县乡镇村的农业保险的宣传,提高宣传的效率和质量,规范宣传渠道,提高宣传效果的精准度,尝试探索“保险从业人员+农户”的模式,以便农户充分了解政策性农业保险的防灾减损的功能。根据农户家庭的具体情况制定个性化的保险合同,并加大对农户在灾害来临是的应变能力的培训,以提高农户自身防灾减灾的能力,加强对农户的作物保护程度的监督,以防止农户存在骗保的情况。坚持保护农户信息保护原则,切实保护农户的知情权、自主选择权、个人信息安全。

(三)提高农户保险需求

农户应当解放思想,积极响应国家的防灾减灾的号召,主动了解政策性农业保险的功能作用,避免抱有侥幸心理,在能力范围内提高对农业保险的购买欲。在投保前应多方了解保险公司的发展状况和保险条约及理赔机制,在投保后应加强重视风险管理措施力度,在灾害发生时尽量采取相应的措施将损失降到最低并及时通知保险公司,如实告知损失情况而不能骗保以获得高赔付金。