基于LSTM模型螺纹钢期货价格预测研究

2019-11-01

(北京物资学院 北京 101149)

一、引言

步入21世纪后,我国进入快速发展期,螺纹钢的产量不断增长。因受到国际螺纹钢价格波动影响,我国螺纹钢的价格大起大落,钢铁生产企业以及贸易商需要期货市场规避风险。2009年3月27日,螺纹钢期货于上交所上市交易。近几年来,螺纹钢期货的价格波动更加剧烈,通过模型对螺纹钢期货的价格进行预测,可以客观地为套期保值者提供价格参考,也可以客观地为投资者提供预警,使投资者合理控制风险。

对于期货价格预测主要存在两种预测方法。一种预测方法是基于线性回归的时间序列模型预测法,费婧文(2017)通过ARIMA模型预测了黄金期货的价格,通过研究发现该模型能预测出短期内黄金期货价格的走势。另一种预测方法是基于非线性回归的神经网络的预测法,王珂(2018)通过构建BP神经网络模型和小波网络模型对螺纹钢期货价格进行对比预测研究,通过研究发现BP神经网络的预测效果更优,整体上预测值和真实值的拟合效果较好。

因为金融时间序列数据存在非平稳、非线性以及高噪声等特点,所以时间序列预测方法虽能预测出短期的期货价格走势,但预测的效果和神经网络预测模型相比存在差距。然而BP神经网络也不能很好地解决时间序列预测的问题,并且存在算法易陷入局部最优、网络结构的选择缺乏统一的标准、输入数据的数量不易确定等问题。LSTM模型是最新的神经网络模型之一,本身具有时序特性和选择记忆性,这两个特性十分适用于期货价格预测。因此本文基于LSTM模型对螺纹钢期货价格进行预测。

二、实证分析

(一)指标构建及数据选取

影响螺纹钢期货价格的宏观数据如PMI、CPI等数据更新周期较长,预测的实效性不好,因此本文从微观角度构建螺纹钢期货收盘价预测指标,选取指标为螺纹钢期货交易数据的开盘价、最高价、最低价、成交量和持仓量五个要素。

不同期货合约的成交量和持仓量不同,螺纹钢期货1月、5月和10月的成交量和持仓量最大,其余月份的期货合约并不活跃,因此本文选取成交量和持仓量最大的主力连续合约为研究对象。由于螺纹钢期货在2009年3月27日上市,上市初期期货市场的运行并不平稳,为了降低噪声,剔除2009年交易的数据,数据选取时间段为2010年1月4日至2019年6月6日,数据来自东方财富数据库。选取75%总体数据数据作为训练集,训练集的起始时间为2010年1月4日至2017年1月13日,选取25%总体数据作为预测集,预测集的起始时间为2017年1月14日至2019年6月6日。

(二)数据的处理及预测方法

本文所构建的螺纹钢期货收盘价预测指标中不同指标间数值差别很大,若不进行数据处理,则数值大的指标会影响所构建的神经网络的预测准确性。因此需将所获取的指标数据进行标准化处理,标准化处理的公式为

其中,x*表示预测指标标准化处理后的数据,x表示每一个预测指标的原始数据,μ为每一个预测指标的数据平均值,σ为每一个预测指标的数据方差。

随着预测指标数据滞后期的延长,对于螺纹钢期货收盘价的影响效果越来越弱,甚至会影响预测效果。因此本文选取前10天交易日的预测指标数据对第11天螺纹钢期货的收盘价进行预测,将预测指标数据按照每10天划分为一块,对10天的数据进行训练,然后预测出第11天的数据,经过训练到合适的次数得到最优训练模型,将预测集带入训练好的模型进行预测,将预测值与原始数据进行对比,衡量预测的准确率。

(三)模型构建与结果分析

模型的输入为5个预测指标,输出为螺纹钢期货的预测值。经过将LSTM模型参数不断调整,螺纹钢期货价格的预测值达到了较为理想的状态。参数的设置如下:本文搭建了两层LSTM模型,隐藏神经元个数设置为10个,学习率设置为0.0006,迭代次数为200次。训练过程中如果参与训练的神经元过多,训练集中的预测值与真实值拟合效果过好,但预测效果并不好,为了防止出现这样的现象,本文构建的LSTM模型引入了dropout结构,并将dropout的参数设置为0.5。

本文采用平均绝对百分误差(MAPE)对螺纹钢期货的预测效果进行评估,公式为

y1为预测值,y2为真实值,n为预测集中样本的个数,此方法在进行评估时考虑预测值与真实值误差的同时,还将误差占真实值的百分比考虑在内。MAPE的数值越小表示预测的精度越高。

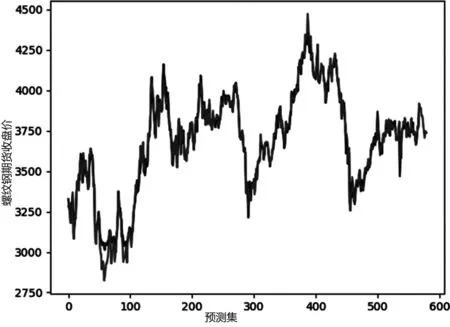

螺纹钢期货收盘价预测值和真实值的拟合结果如图1所示,部分螺纹钢期货收盘价预测结果如表1所示。

图1 螺纹钢期货收盘价预测结果

通过图形的拟合效果可知,虽然存在个别螺纹钢期货价格预测结果和真实值相比差别较大,但整体看预测值和真实值的拟合效果较好,在一定的范围内模型的预测值准确率较高,且MAPE值仅为0.828%。

表1 部分螺纹钢期货收盘价预测结果

三、结论

经过将LSTM模型参数不断调整,使用训练好的模型对预测值进行预测,整体看预测值和真实值的拟合效果较好,模型的预测值准确率较高,平均绝对百分误差仅为0.828%。根据本文的预测模型,不但可以客观地为套期保值者提供价格参考,而且可以客观地为投资者提供预警,使投资者合理控制风险。同时,监管者可以根据宏观基本面变化以及微观价格预测结果构建螺纹钢期货的风险预警体系,防范系统性风险。