系族控制、集团内部结构与上市公司绩效

2019-11-01

(石河子大学经济与管理学院 新疆 石河子 832000)

一、引言

我国经济水平的日益提高促进了企业的发展与扩张,这就导致一家企业的实际控制人可能会同时控制好几家上市企业,由此形成“一控多”的现象,即一个经济主体实际控制两家及两家以上的上市公司[1]。自20世纪末以来,系族企业的快速发展为我国市场经济做出了重要的贡献,与此同时也潜藏着很多隐患。系族企业规模庞大,如果经营不善,同样面临着“溃败”的下场。比如1988年创立的“格林柯尔系”[2]。这样大规模企业效益的“昙花一现”,不仅会损害投资者本身的利益,同时也在一定程度上破坏了资本市场的有序性和稳定性。从企业管理层角度来看,快速扩张的根本目的是让企业获得更大的发展与机遇,提高企业的绩效。那么系族企业的绩效是否优于非系族企业,这两种组织形式下的绩效是否有显著的差异,形成这种差异的原因是什么?本文将从以上问题入手,进行实证分析。

二、理论分析与研究假设

在系族企业中,由于其复杂而庞大的内部结构,导致其利益问题比一般大型企业集团更为棘手。身处系族集团内部的两个极大优势就是能够减小企业的融资阻碍和使资源配置得到最大限度的使用[1]。系族企业的形成会有利于企业的发展,促进资源合理分配,但同时也使成员企业面临更大的风险。但系族集团会给成员企业绩效带来什么样的影响,还无法确定。因此,我们提出假设。

假设1:系族企业的绩效比非系族企业的绩效更差。

集团可以是产生良好经济效益的“温床”,也可以是孕育经营风险的“培养皿”,到底会产生何种结果,关键还得看企业的内外部经营环境如何及相关经济政策是否有利于集团企业的发展。因此为进一步研究系族集团内部结构与企业绩效的关系,本文提出假设。

假设2:系族集团内部成员企业的行业分布多元化与企业绩效成正比。

三、研究设计

(一)样本与数据来源

本文以2014—2016年的全体A股上市公司为主要研究样本。从国泰安(CSMAR)数据库中提取相关变量,运用SPSS20.0软件对样本进行数据分析。

(二)模型设定与变量定义

本文建立以下模型:

Performancei,t=α0+α1Groupi,t+2SOEi,t+α3Sizei,t+

α4LEVi,t+α5Top1i,t+α6P/Bi,t+∑Year+∑Industry+ε

变量定义如下。企业绩效(ROA):总资产净收益率。是否为系族(Group):Group=1,为系族企业,Group=0则为非系族企业。是否分布在不同行业:(Dif_Industry),Dif_Industry=1,系族集团的成员上市公司分布在不同行业,Dif_Industry=0,则为相同行业。产权性质(SOE):国有企业为1,非国有企业为0。资产规模(Size):总资产的自然对数。资产负债率(LEV):总负债/总资产。第一大股东持股比例(Top1):企业内第一大股东的持股比例。市净率(P/B):每股股价/每股净资产。年度虚拟变量(Year):年份虚拟变量,当样本属于指定年度时,则赋值为1,否则为0。行业虚拟变量(Industry):行业虚拟变量,当样本属于指定行业时,则赋值为1,否则为0。

四、实证分析

(一)描述性统计

本文对各变量进行了描述性分析。

(二)相关性分析

为了初步验证上文中所提出的假设,本文进行了相关分析。

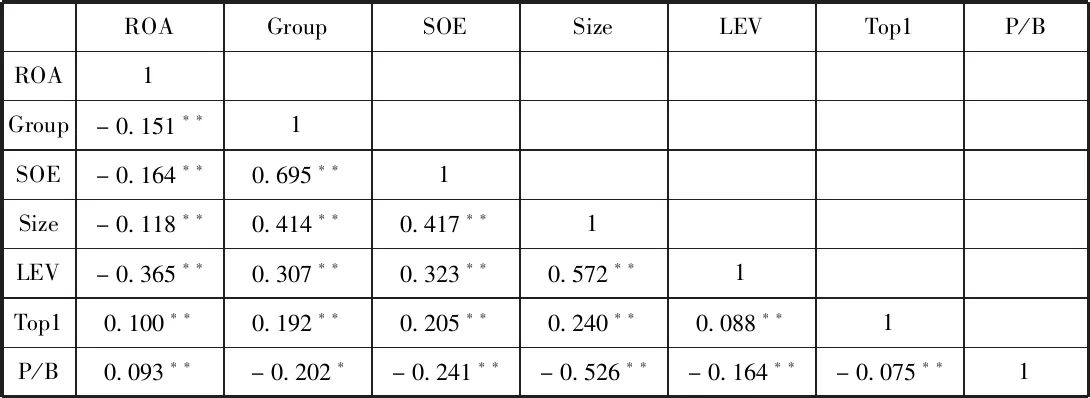

表 1 相关性分析

注:(1)***、**、*分别表示1%、5%、10%的显著性水平。

针对假设1的变量进行相关性分析,从各变量之间的相关性结果来看,是否为系族企业与企业绩效负相关,表明系族企业的企业绩效差于非系族企业,该结论初步符合假设1。从表中可以看出,系族成员企业与企业绩效呈正相关。该结果表明同一系族内上市公司分布在不同行业的成员企业绩效,有助于企业分化风险提高绩效,该结论初步符合假设2。

(三)线性回归分析

为进一步验证前文假设,本文运用线性回归,进行线性回归检验,分析结果见表2。

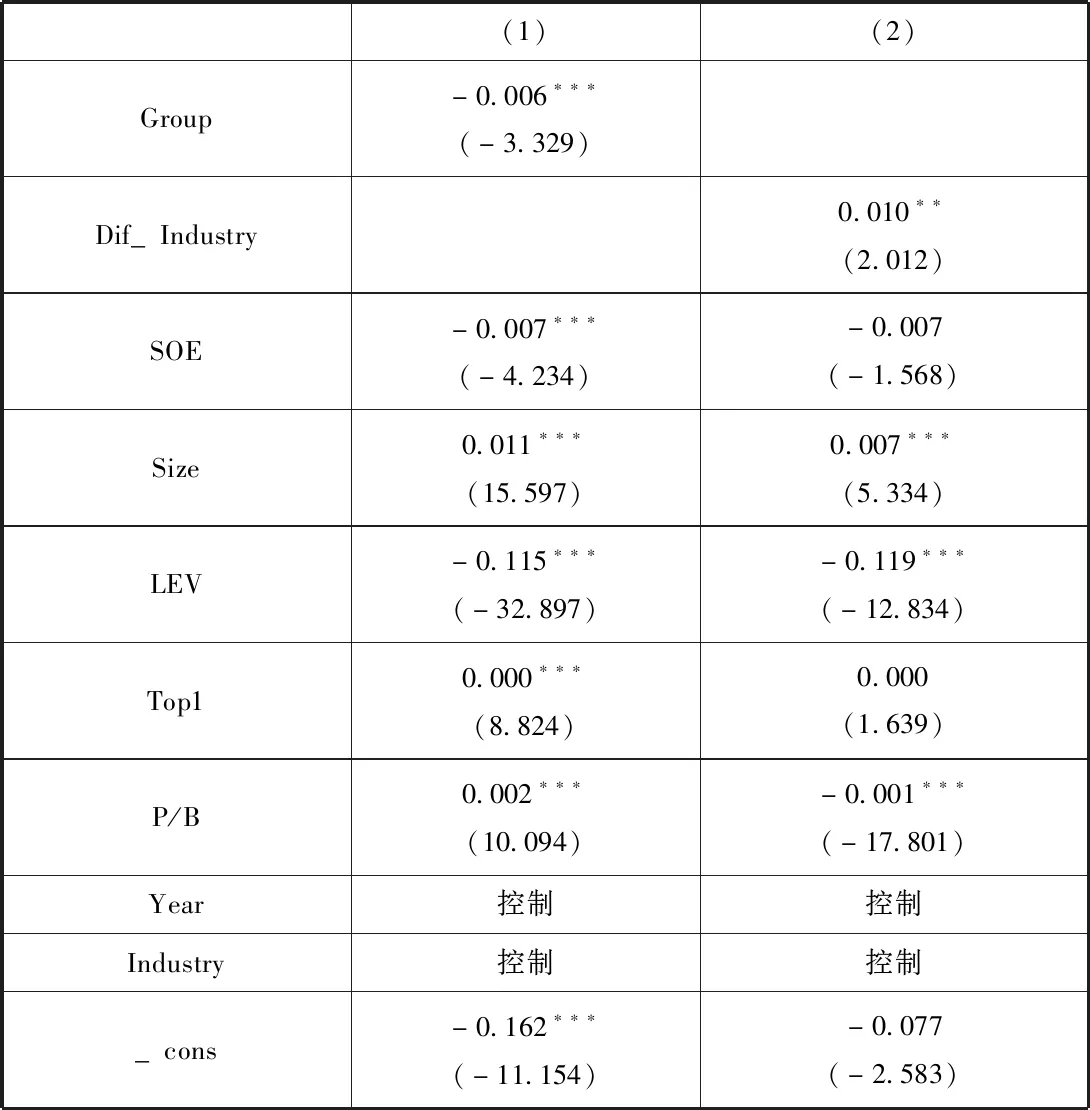

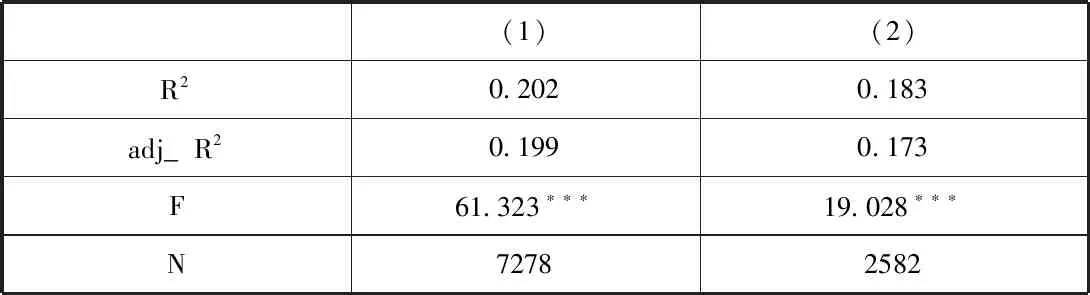

表2 检验结果

续表

注:(1)***、**、*分别表示1%、5%、10%的显著性水平;(2)括号内为t值。

由表2第(1)列可看出,是否为系族企业与企业绩效呈负相关,表明系族企业的企业绩效差于非系族企业。由第(2)列可得,是否为不同行业的系族企业与企业绩效正相关,即同一系族内的行业多元化分布,有助于企业分化风险。

五、结论

综以上分析可得,相比于非系族企业,系族企业的绩效更差。且造成企业绩效差异是由系族内各企业所涉及的行业是否多元化决定。因此,在日后系族企业的发展过程中,我们应更加注重集团内部结构的战略性调整,加强内外部企业监管、风险防范,提高信息的公开度,为系族企业的发展提供重要保障。