GM公司营运能力分析

2019-11-01

(天津科技大学 天津 300202)

一、GM公司概述及营运能力的理论基础

(一)GM公司的基本概述

GM公司是乳制品行业的上市公司,成立于1996年,是一家集优质生奶、乳制品加工、奶酪生产、领先物流配送终端为一体的乳品企业。目前GM公司在鲜牛奶、酸奶、高温杀菌奶和奶酪生产加工等领域展现出了独特的竞争优势,逐渐发展成为行业的领先品牌。正是由于GM公司在行业中的标杆作用,对其营运能力的剖析在对推动整个乳品行业的进步来看作用显著。

(二)公司营运能力概述

公司营运能力是反映公司经营运行方面的能力,主要的研究方向包括各项资产周转率、企业运营效率等,对企业价值目标的实现有较大意义,也对企业偿债能力、盈利能力、运营效率等提升起到了不可代替的积极作用。完善科学的企业评价指标不仅能够指导企业走向健康发展道路,还为企业建立长期发展战略、寻求良好经营策略提供指导方向。其意义具体有以下三点:第一,有利于评估和增进公司的各项流动和非流动资产的管理效率;第二,促使企业及时了解处理公司正常经营活动中产生的资产相关问题;第三,提升公司的盈利水平、偿债能力及运营效率。

二、GM公司营运能力分析

为了剖析GM公司在经营管理中的营运水平,借助于企业的资金周转状况和其企业资金的利用效率两个指标可以获得较为全面的企业运营能力分析结果。本文中,主要是通过对应收账款周转率、存货周转率和总资产周转率三个指标作为研究的着力点,分析GM公司的营运状况。

(一)应收账款周转率分析

应收账款周转率还与公司的管理效率同方向变动,即公司的应收账款周转率越高就意味着公司的资产管理效率越有效,所以提高企业应收账款周转率不仅能够强化企业管理,还可以帮助公司减少坏账计提。

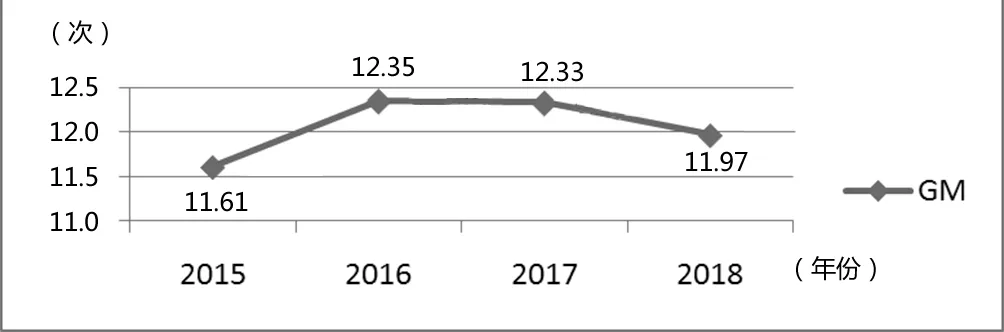

图1 GM公司应收账款周转率

由图1可知,GM公司2016年应收账款一年周转12.35次,与2015年的11.61次相比提高明显,提高比率达5.9%,与2017年的12.33次基本持平,即使2018年略微有所下降但仍高于2015年的水平。由此可以看出GM公司应收账款回收水平较为稳定,短期偿债能力较强。通过与行业内其他企业的比较分析,GM的应收账款周转率虽然整体变化趋势较为平稳,但是在整个乳制品行业来看位于一个较低的程度。根据对GM公司应收账款周转率的剖析,加之与乳品行业其他标杆企业对比可以发现,即使是一家表现优秀的公司,其收款速度较慢,应收账款现金回收能力较差,也会造成公司的资本管理和控制效率降低,导致资金的周转不畅。

(二)存货周转率分析

存货周转率简单来说就是存货周转的效率性能,既能够反映公司的销售能力又可以展现公司流动资产的流动性,是公司用来反映众多营运步骤中管理效率的重要指标。

相关研究表明,存货周转率能够判断企业库存是否合适,能否保证企业连续生产有序销售。库存不足会导致生产中断、销售紧张;库存过多则会造成滞缓积压、增加销售成本,故需要尽可能将库存控制在合适的范围内,这就需要通过存货周转指标来进行衡量。

图2 GM公司存货周转率

由图2可知,GM公司2015年存货周转率为6.4次,周转一次需要50多天,说明GM公司的库存商品能够维持其逾50天的生产经营使用。GM公司在2015年的存货周转率逐年增长,而在2018年逐渐走低。虽然2018年GM公司存货周转率为7.3次,低于2017年的数据,但是与2015年的6.4次和2016年的6.7次相比,总趋势是上升的。表明GM公司存货周转率高,企业的货物存储量较充足,使货物可以实现高效率的流通,实现了资产的物化和强大的短期偿债能力。

(三)总资产周转率分析

总资产运营周转率分析是对企业包括流动资产和固定资产在内的所有资产进行分析。其所用的指标就是总资产周转率。

图3 GM公司总资产周转率对比

通过图3反映的GM公司总资产周转率的变动趋势来看,横向观察GM公司四年的总资产周转率,虽然略有波动但是整体呈现下滑的趋势,2015年到2018年四年间,总资产周转率下降比率达到10.95%。通过对具体数据的分析来看,在2015年总资产周转次数较多,周转天数较少,表明在2015年资产运营效率高,公司营运能力较强。GM公司的总资产周转率呈现先降后升再下降的趋势,虽然横向比较GM公司的总资产周转率波动明显,但是根据掌握的行业数据分析,跟乳制品行业内的其他公司相比,其总体上下波动不甚明显,维持在一个相对稳定的水平。综上所述,与行业内其他公司的总资产周转率相比,GM公司不仅水平较高而且稳定,是处于优势地位的。

三、提升GM公司营运能力的对策

(一)完善应收账款内部控制

公司用应收账款来代替现销,目的是通过销售政策促使购买者购买以减少库存商品,但难免给公司造成隐患,资金占用是有成本的,一旦通过赊销成为对方单位的筹资手段,那这部分资金就会造成企业的机会成本,另外也会带来坏账成本的增加。为此,GM公司要提高应收账款的周转率:管理层要拿出合理的赊销方案,建立并实施严格的应收账款审批制度;健全信用考核的机制,定期对各购买商信用状况评估并设置违约风险预警机制,缩小资金占用造成的机会成本的同时使公司的坏账损失减少到最低。

(二)完善存货管理内部控制

企业在进行存货管理时既要满足客户订货需要又不会发生不必要的存储管理费用。这要求管理层实现成本与收益的平衡:利用财务管理中常用到的经济订货量模型,减少企业商品的数量,增进资金周转的速度;加强存货管理意识,促进存货周转率;建设并实施高效的存货管理控制系统,尤其是对GM公司所处的乳制品行业,商品的新鲜程度决定了一家企业的竞争优势,可以参照JIT系统,根据市场情况决定企业生产量。

(三)完善研发管理内部控制

首先技术创新是企业赖以生存的基础,企业想要提高创新能力最重要的是注重研究和开发;其次在企业中应该形成有利于创新的企业文化,将创新变为企业发展的新常态;最后要紧跟社会发展潮流,在自主研发的同时也要坚持以学习为基础,以减少在研发阶段不必要的时间和精力的浪费。在形成产品差异化方面,一方面GM公司可以通过战略的重建,当在主流市场难以实现与其他企业区分开来时可以考虑把精力放在乳品行业的细分市场;另一方面要坚持自主创新,同时也要提高产品配送效率,以保证及时将新鲜产品送达消费者。