Z高校财务部门人力资源管理探讨

2019-10-28张彦如

张彦如

摘 要:本文以Z高校会计核算处为背景,描述在近几年该单位工作人员变动以及管理方式变化,通过推行一系列的改革,并通过统计及调查获得在一系列人事改革制度前后工作人员的状况及针对人力资源改革制度的态度,进而总结人才管理方式的效果并提出相关建议。

关键词:人力资源管理;制度改革;绩效制度

一、单位背景

Z高校是一所综合性大学,目前已有19个学科领域进入ESI世界前1%。近十年来,科研经费不断增加,现在已超过29亿元科研经费。针对学校规模不断壮大、科研经费不断提高、财务事务日益复杂的状况,Z高校财务处主要职责有以下几点。

(1)根据国家法律法规,制定、完善及实施各项校内财经财会制度,确保财务运作安全及合理。

(2)负责学校所属单位经济行为监督管理、价值管理、权属管理、国有资产管理、财务信息系统建设以及学校附属单位财务人员的日常管理.

(3)完善学校经济活动内部控制建设体系,规范学校内部经济秩序,防范财务风险,保障资金合法、合理、安全及有效使用。

二、人力资源管理制度改革实施方案

1.Z高校财务人力资源管理基本措施

为确保Z高校财务处各项事务能顺利进行,目前主要采取以下措施。

(1)定期开展财务类人才招聘,补充人才资源短板。目前学校职工及学生共已超过5万人,而财务处人员数量不足120名,人才资源急缺。

(2)更新网络报账系统功能,完善网络报账能力,在人手不足情况下提高财务处理效果。

(3)对人力资源进行合理分配,切实履行“定岗定编”制度,根据职能将部门细分,令工作人员各司其职,提高财务工作效率。

(4)定期开展人力资源培训,提高财务人员业务能力。

(5)实施绩效认定制度,保障财务人员待遇问题,提高工作积极性。

2.Z高校财务人力资源管理制度改革举措

(1) 提高人才招聘的水准。随着学校发展目标逐渐清晰,该单位用人标准也进行了相应的变革。① 专业性逐渐清晰,相比10年前,对于财务人员专业要求由原先的“金融、财会等专业的人员”转变为“必须具备财会相关专业”;② 人才学历要求逐渐提高,由原先的“具备大专以上学历”改变为“具备国家承认的硕士以上双证学历”;③ 人才业务能力及年龄需求年轻化,由原先的“40岁以内”转变为“具备会计初级以上职称可放宽到40岁以内,否则35岁以内”。

(2) 网络报账系统(简称“网报系统”)的智能化程度日趋提高。表面上,网报系统看似简化了报账的负责程度、减轻了财务人员的工作负担,事实上对财会人员提出了新的要求。① 员工要熟悉网络报账系统的操作流程,基本了解网报系统架构,并能熟练运用网报系统执行各种报账规程;② 在网报系统基本架构及操作流程熟练的基础上、满足现实条件以及财务政策规范的前提下,能人性化地处理各式各样的网报单据,如开设绿色报账通道处理加急网报单据等,提高各种加急报账的效率,满足广大报账人员的合理需求。这种情况要求财务人员能系统化地掌握网报系统的工作原理及操作规范。

(3) 细分部门职能,将原有财务与国资管理处更名为会计核算处,并细分会计科、核算科、薪酬科、资金科、计划科、科研科、综合科等各部门;推行系列人力资源管理制度改革,重组人力资源,切实做好“定岗定编”规则,保障财务人员能各司其职;建立不定期轮岗制度,一方面避免财务风险,另一方面培训在职人员的综合业务能力。

(4) 根据国家财务制度的相关要求,不断完善各项财务制度,同时开展相关的业务培训,一方面规范财务人员工作规程,另一方面加强财务人员的业务技能和预防财务风险能力。

(5) 为提高财务人员的工作积极性,推行一系列人力资源管理制度,如鼓励在职人员参加各类专业继续教育,规范职称评审制度;尤其重要的是,參照在编系列人员薪酬及补贴,提高合同系列工作人员待遇,并推进解决合同系列工作人员子女入学措施,有计划地实现同工同酬,提高合同系列人员工作积极性。

三、人力资源管理制度改革成效及建议

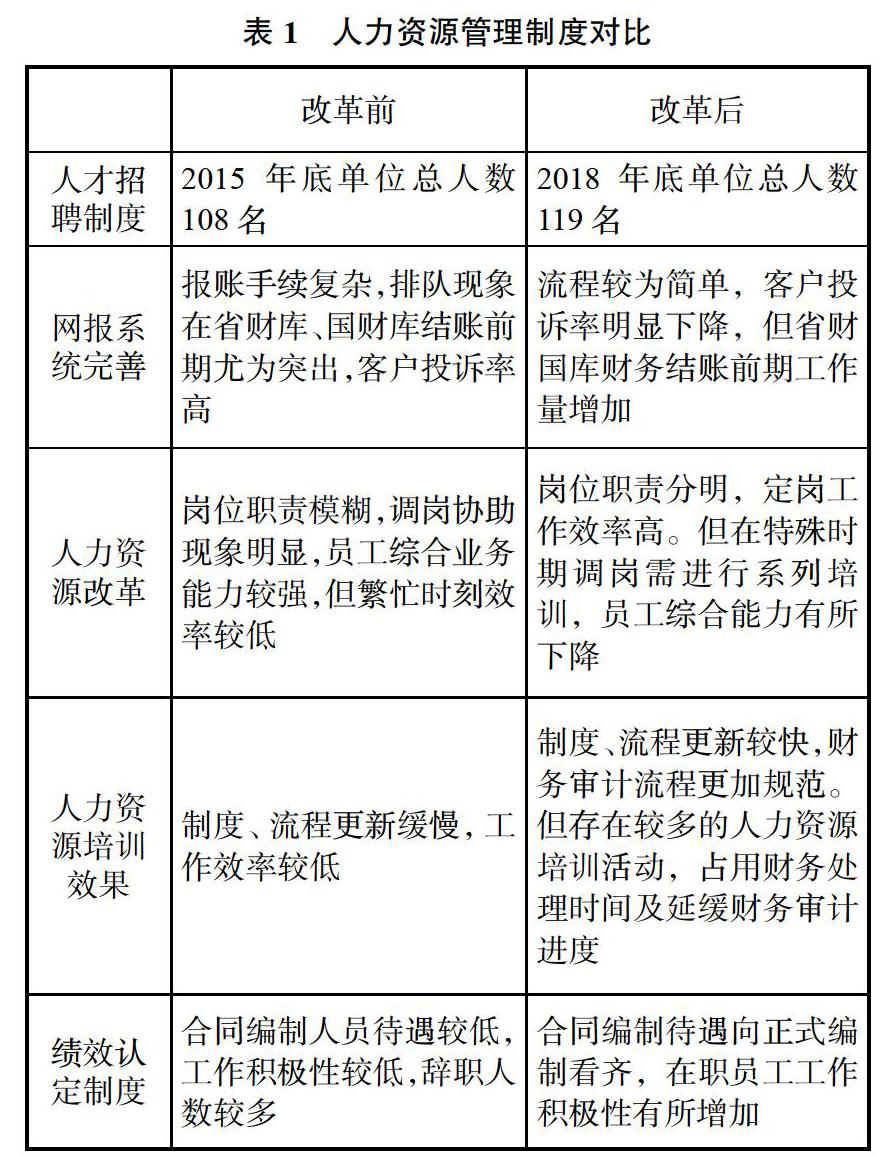

从表1可知,在改革前后,Z高校财务工作人员有所增加,但增加数量不足以解决人才急缺情况;网报系统的推行及完善有利于提高财务工作效率,但存在“淡旺季”现象;人力资源改革可提高工作效率,但需通过定期的人力资源培训保障工作人员综合能力的提高;执行绩效认定制度能提高工作积极性,但考虑单位财政情况,有计划、合理地处理好同工同酬问题。

为进一步考察系列人力资源管理制度改革效果,本论文设计了一份调研报告,向Z高校财务处发送了82份,并回收82份报告,有效报告为77份。根据调研可知,对于系列人力资源管理制度改革反应较好的是人力资源培训,主要原因为系列培训紧跟国家财务制度步伐,并切合实际结合网报系统开展系列财务能力的培养,财务人员在培训过程能学到更多的经验以及借助更先进的财务管理系统提高各项财务处理事项。

而反应较差的主要集中在人力资源招聘制度以及绩效认定制度,其原因主要有以下几点:其一,人力资源招聘要求过高,但相比大企业,其薪酬较少,导致更多优秀人才选择大企业,近年来新增财务人员数量较少。其二,绩效制度虽然在很大程度上提高了合同系列人员的待遇,但相比在编系列人员,其享受的福利仍存在一定的差距,同时,合同系列人员与在编系列人员实现同工统筹需满足一系列条件,部分所在员工认为应恰当考虑工作年限而不过分强调上述条件的体现。

针对上述调研的结果,本文对Z高校财务处人力资源管理制度改革提出几点建议如下。

(1) 针对人力资源招聘制度,可考虑以能力、学历为基础,采用分级、分待遇地招聘制度,一方面扩大求职人员范围;另一方面避免“一刀切”,鼓励求职人员再教育、再深造,进而提高工作积极性。

(2) 针对网报系统,可根据财务报账规律,添加单据处理量预测模块,针对在现有经费不同时间下的单据预测量,财务管理人员提前进行人力资源分配,执行“淡季薄、旺季厚”的人力资源动态调整,以应对不同时间段下不同工作岗位的需求量不同的状况。

(3) 绩效改革制度可进一步优化。考虑用人单位人力资源薪酬总量,同工同酬步骤得有计划,分阶段进行,另一方面定期召开绩效制度解读会议,使工作人员理解各项绩效制度改革的合理性和现实性,避免分配矛盾。

四、结语

高校财务部门的工作效率直接影响高校各方面事务的进度。本文针对Z高校会计与核算处,对其人力资源管理制度改革进行了讨论,并从人才招聘、网报系统建设、人力资源配置、人力资源培训以及绩效认定等五方面进行调研,分析人力资源管理制度改革前后的效果,并通过部门内部调查的形式,统计了工作人员的系列人力资源管理制度改革的评价。针对目前Z高校人力资源管理制度存在的问题,提出了几点建议可为后续人力资源管理制度完善提供一定的借鉴。

参考文献

1.崔洪俊.财务管理视角下山东地方普通本科高校内部资源优化配置研究.青岛理工大学,2015.

2.温毅波.刍议G高校的人事、财务管理变革――《公共管理导论》浅读.现代经济信息,2017(4).

3.李新,卿松,李华.高校财务信息化建设研究――以S高校人事工资管理系统构建为例.当代职业教育,2014(8).

4.杨清华,许仪.高校院系规划的全过程管理――以中山大学为例.高教论坛,2017,12(12).

(责任编辑:王文龙)