高等教育财政支出的影响因素分析

2019-10-28徐渡安安徽财经大学安徽蚌埠233000

徐渡安.安徽财经大学.安徽蚌埠.233000

一、引言

地理位置、经济发展水平、人口因素等原因造成我国各省各区域间的教育资源、教育水平存在着明显的差距。其中高等教育财政支出的差异,是高等教育失衡发展极为重要的因素。纵观时间序列上各省高等教育财政支出,可明显发现中部地区的财政支出远远高于中西部。高等教育的协调发展是我国高等教育事业发展进程中的重要问题。为实现全面建成小康社会以及国家的安全和稳定,必须推进高等教育公平。针对高等教育财政支出的差异,通过2015年各省的横截面数据,考究经济发展水平、地方政府对教育事业的支持度、师生规模、财政分权度、产业结构和城镇化对高等教育财政支出的激励效果,对当前的差异进行分析。

二、文献综述

国内一些学者围绕影响高等教育财政支出的因素进行相关研究,主要从以下两个方面进行探讨。从财政分权体制的角度考察高等教育财政支出的影响因素。郑磊(2008)基于中国省际面板数据,检验了财政分权、政府竞争对中国省际政府教育支出比重的影响。发现官员晋升竞争机制和财政分权制度都对地方政府的教育支出比重产生着显著的负效应。李小克,郑小三(2012)基于中部六省2000-2009年度的面板数据,利用时间固定效应的幂函数与指数研究模型发现,滞后一期的生均高等教育财政支出、城镇化水平正向影响高等教育财政支出;而实际人均收入、政府规模和师生比负向影响高等教育财政支出。同时,发现政府规模和政府竞争度对生均高等教育财政支出的交互作用非常显著。

从人口流动的角度考察高等教育财政支出的影响因素。宗晓华(2010)基于1998—2006年的省际面板数据,对影响地方高等教育财政投入的因素进行了实证研究,发现地区经济对高校毕业生的需求规模、毕业生流出比重、地方高校财政责任向中央财政和地区居民的可嫁接程度等因素对地方高等教育财政投入有着显著影响。提出未来政策发展方向是建立以高校毕业生流出规模为核心因素的高等教育财政转移支付制度。张光,尹相飞(2015)使用2000-2011年的跨省数据,证明流动人口分布与地方高等教育人口、教育财政投入和生均教育财政投入之间的关系。发现在高等教育阶段,因流动人口输入地政府没有动机,而且不可能利用户籍制度拒斥非本地户籍生源,其大学在校生规模和财政投入规模不显著高于流动人口输出地区,生均财政投入水平也不显著高于后者。

国内学者们的研究主要从经济、财政、人口流动等对高等教育财政支出的影响因素作了定性或定量探讨,取得一定的成果。但实证研究数据选取的年份相对久远,不利于研究我国目前高等教育财政支出的现状。

三、理论基础

依据公共物品理论,全社会的商品和服务可大体分为三类:公共物品、准公共物品和私人产品。判断某一产品或服务类别的标准是该产品或服务是否具有非排他性和非竞争性。基于这个标准,高等教育不能视为纯公共物品:由于招生规模的限制和高校采取收费和选拔性考试制度使得部分人拥有迈入高校大门的机会,因此高等教育具有排他性;同时,个人接受高等教育能提升自身素质而且增加了未来获得高收入的可能性,因此高等教育具有私人收益性。高等教育的排他性和私人收益性决定其不属于纯公共物品的范畴。然而,高等教育具有很强的外部正效应,有助于提升国民素质,为国家培养高级人才,间接促进国民经济的发展,因而具有公共物品的属性。所以,高等教育属于准公共物品。基于以上的特点,从经济学的视角,高等教育这一准公共物品表明需要政府的干预。

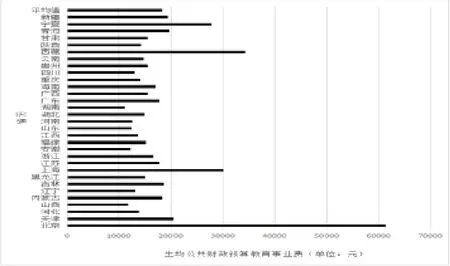

四、各省生均高等教育财政支出现状

2015年各省高等教育生均公共财政预算教育事业费如图1所示。

图一:各省高等教育生均公共财政预算教育事业费

五、数据来源与变量选择

(一)变量选择

影响高等教育财政支出的影响因素很多,主要涉及经济、教育资源、地理位置等因素。本文主要考虑经济水平、财政收入分权度、城市化水平、政府支持度、高等教育规模等六大因素。

1. 经济水平

经济水平是决定高等教育财政支出的根本原因。随着经济的发展和收入水平的不断提高,政府税收收入、债券收益、国有控股企业利润等收入不断增加,表明政府的财政收入水平在提高。政府通过财政收入进行资源配置,能够促进高等教育事业的发展。经济水平用人均GDP来表示。

2. 财政收入分权度

1994年分税体制改革后,中央和地方的财权和事权进行重新划分。在此背景下,高校教育也逐渐走向中央和地方政府的共同管理,地方政府在高校教育发展中责任和权限增大。财政收入分权度表明地方政府财政可自由支配度。财政收入分权度用地方财政预算收入与国家总预算收入的比值来表示。

3. 城市化水平

城市化一定程度上表明地区经济发展的水平,更体现城镇结构的分化。城市化水平的提高意味着城镇结构的日益分化,对人力资本的需求层次、质量、种类的提高。高等教育是培养各类专门人才的重要途径。伴随城市化的进程,必须调整高等教育财政支出的规模,使其协调发展,提高高等教育财政支出的产出效率。城市化水平用城镇人口占总人口的比例来表示。

4. 政府支持度

按照财政支出的用途,可分为扩大再生产性资金和公共服务性资金。前者能够在短期内提高经济发展水平;后者投资周期长,见效慢。在以GDP增长率作为官员绩效考核指标体系下,地方政府财政支出存在投资偏好。政府对教育投资偏好用公共预算教育支出与公共预算财政支出的比值来表示。

5. 高等教育规模

由于地理位置、人口因素、思想文化等原因,各地区的高校数、在校学生数和教职工数存在一定的差距。地方政府考虑到资源最优配置和公民的需求,根据供需平衡理论,依据高等教育规模来进行高等教育财政支出。各地区高等教育规模用师生比来表示。

(二)数据来源

本文所用数据来自相关年份《中国统计年鉴》、《教育统计年鉴》、《教育经费统计年鉴》,样本区间为2015年全国31个省市。相关变量的处理均采用SPSS20.0。

六、计量模型与实证分析

(一)计量模型

基于上述分析,构建相应模型,对影响高等教育财政支出的因素进行实证分析检验。具体模型如下:

PHEi=α1*PGDPi+α2*FDi+α3*STi+α4*URBi+α5*GS+ε

其中,i表示对应的省份;PHEi作为被解释变量,表示生均高等教育事业费,以衡量不同地区高等教育财政支出。财政收入分权的度量(FDi)以各省财政收入占国家总体财政收入比重作为指标;师生人数比(STi)用普通高校在校生总数与教职工数之比表示;城市化水平(URBi)用城镇人口占总人口的比重表示;政府支持度(GSi)用公共预算教育支出与公共预算财政支出的比值来表示。ε表示模型的误差项。

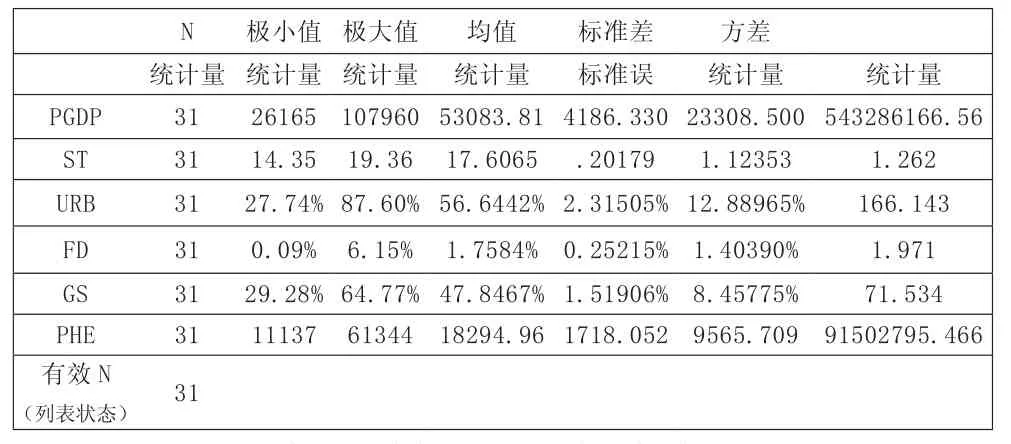

(二)数据分析

生均高等教育财政费用与经济水平、师生比、城镇化、财政收入分权度、政府支持度的描述性统计分析如表1。相关分析表2中复相关系数R为0.667,说明方程的拟合度较好。回归系数的显著性检验表3可以看到:如果显著性水平α为0.05,除师生比以外,其他变量的回归系数显著性t检验的概率P值都大于显著性水平0.05,因此不应拒绝原假设,认为这些偏回归系数与0无显著差异,它们的被解释变量线性关系是不显著的,不应该保留在方程中。多元线性回归方程为:PHE=0.51*PGDP+(-0.08)*URB+(-1.3)*FD+0.13*GS。

表1 各变量的描述统计量表

表2 线性回归相关分析表

a. 预测变量: (常量), GS, PGDP, ST, FD, URB。

表3 线性回归系数的显著性检验表

七、结论与建议

上述基于2015年全国各省的横截面数据,对影响高等教育财政支出的因素进行实证分析。研究发现,在模型中,人均GDP的反应系数为0.51,城市化的反应系数为-0.08,财政收入分权度的反应系数为-1.3,政府支持度的反应系数为0.13。即经济发展水平、政府支持度对生均高等教育财政支出具有正向作用,城市化、财政收入分权度对生均高等教育财政支出具有负向作用。实证结果分析,可解释各地区高等教育财政支出为何有显著差异。首先,各地区间的经济发展水平存在明显差距。北上广经济发达地区生均高等教育财政支出明显高于经济落后地区。同时,地区经济发展水平提高,政府对于高等教育事业的支持度也提高。其次,城镇化率越高,表明城市对高等人才具有强吸引力,造成地区政府可将高等教育财政支出转嫁给其他地区,从而降低高等教育的财政支出。最后,由于官员晋升机制,地方政府为追求GDP指标,存在财政投资偏好,影响高等教育财政支出。

为促进高等教育的均衡发展,提高国民经济,稳定国家安全。为此,应从以下三个方面进行制度和政策调整。第一,在中央和地方财政收入分配格局不变的情况下,应对高等教育财政支出责任进行重新分配,加大中央的财政责任,尤其是中央政府对经济落后地区高等教育发展的财政责任。加大对中西部高等教育财政的投入力度,弥补地方政府财政的不足。第二,建立中央财政对地方财政的高等教育转移支付制度,以毕业生的流向为标的,对流出地进行财政补偿。第三,在地方官员的考核中,淡化短期性、功利性强的经济增长指标,强化科、教、文、卫等公共服务质量指标,激励地方政府切实提高对高等教育财政支出的力度。