国际磷肥价格持续走跌

2019-10-25

国际磷肥价格进一步走跌,印度大陆活动增加,贸易商希望中国磷铵成交价格进一步走低。昆腾公司将澳大利亚二铵销往印度和巴基斯坦市场,使得该地区的到岸价格继续下降。Zurai 公司8 月份成交的磷酸二铵价格预计在338 美元/吨CFR 的水平。另一单与巴基斯坦成交的价格在340 美元/吨CFR 左右。为了赶在10~11 月份销售旺季到来之前,满足巴基斯坦市场日益增长的要求,贸易商不断压低中国产品的离岸价格。贸易商称他们买到的中国二铵的离岸价格在320~323 美元/吨FOB,但市场上没有听闻这个价格成交。一些市场参与者开始质疑,鉴于长江口岸磷酸二铵库存的增加和价格的持续走跌,中国市场本季度供应的消减力度会有多大。近期的贸易数据进一步加重了这些疑问,7 月份中国磷酸二铵出口量为本年度最高月度出口量,达到87.6万吨。美国国内磷酸一铵价格降至2012 年以来的最低水平,8 月底时新奥尔良地区离岸价格达到281 美元/短吨。由于供应商仍有货物不断发往美国,因此后期价格仍难以支撑。OCP 将有5.3 万吨MAP/TSP 在9 月份发往美国,另一贸易商也将墨西哥磷铵发往北美地区。埃塞俄比亚计划标购88.8 万吨NPS,发货期在2019~2020年,这将改变市场的交易规则。预计OCP 将成为主要的供货商,此次招标为其扩大产量提供了另一个出口渠道。这个数量对于市场来说是一个好消息,去年最初设定投标时只有62.5 万吨的量,此次标购增加了数量。南非市场,Phosagro 公司销售了5.5 万吨磷酸一铵给大分销商,但价格从上月的360 美元/吨CFR 降至本月的330美元/吨CFR。Ma'aden 公司正在考虑9 月份发运两船货物到莫桑比克,另外还有6 万吨DAP/MAP 发运到东非和南非地区。

美国市场:

美国市场近期没有出口订单执行,但美盛公司正在发运两船DAP 到印度销售系统,一船在8 月底发运,另一船在9 月上半月发货。8 月底,美国磷酸二铵和磷酸一铵国内价格再创10 年内的新低,买家重返市场,采购补仓。新奥尔良地区一单磷酸一铵成交价格降至281美元/短吨,为2012 年以来的最低水平。另有两船磷酸一铵成交价格为288 美元/短吨FOB。磷酸二铵的价格也降低10 年以来的新低,新奥尔良地区离岸价格为281美元/短吨,报价维持在281~285 美元/短吨FOB 之间,有贸易商已经认可这个价位。

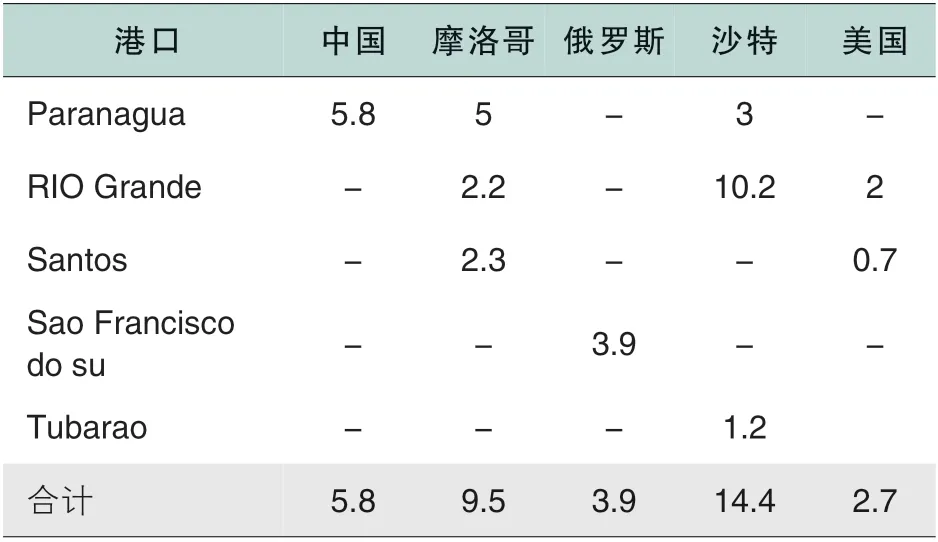

巴西磷酸二铵进口情况 单位:万吨

巴西市场:

巴西市场磷酸一铵价格稳定在330~340 美元/吨CFR,由于9 月份大豆进口申请的截止日期已经确定,后期磷肥进口需求将保持平稳。

印度市场:

8 月底,印度市场价格降至340 美元/吨CFR,此价格为Zuari 公司的采购价格。Zuari 公司8 月底时采购4万吨磷酸二铵,9 月中旬到货,主要是亚洲供应商投标为主,Amber、Breymoor、Midgulf 和Samsung 公司都参与投标。市场反馈最终成交价格可能在338 美元/吨CFR,但Zuari 公司称,价格为340 美元/吨CFR,折合即付价格为333 美元/吨CFR。但最终成交价格仍没有确定。同时,Quantum 公司销售3 万~3.5 万吨澳大利亚二铵给IPL 公司,成交价格为345 美元/吨CFR,即期发货,该价格折合即付价格为340 美元/吨CFR,而上月印度二铵的成交价格维持在346~347 美元/吨CFR。

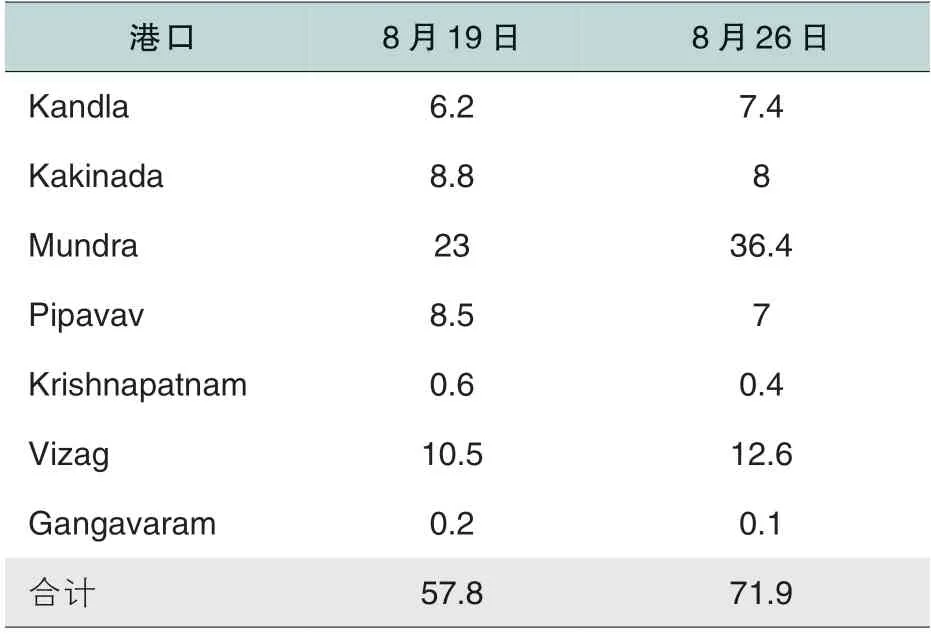

印度港口库存情况 单位:万吨

巴基斯坦市场:

巴基斯坦两家进口商购买了3.5 万吨澳大利亚二铵,价格为340 美元/吨CFR。该价格尽管不高,但已高于预期。尽管卖家否认了该价格的成交,但该货源将于9 月底装船。一巴基斯坦进口商采购了4.5 万吨中国二铵,成交价格为340 美元/吨CFR,9 月份发运。中国二铵9 月份发往巴基斯坦的价格为341~342 美元/吨CFR,今年巴基斯坦买家采购数量较少,预计10~11 月份采购数量会有增加。随着进口数量的减少和消费量的增加,7 月底巴基斯坦磷酸二铵库存减少。从月初的50.4 万吨,降至41.2 万吨,降至去年7 月份以来的最低水平。据国家肥料发展中心数据显示,巴基斯坦库存主要由国内生产商和进口商Fauji 公司持有,这两部分持有的库存总和为29.6 万吨。余下的库存为Pakarab 公司6.5 万吨,进口商和生产商Engro 公司2.4 万吨。其它小的进口商包括Pacific Exim,Chawla,Neelum Seed 和Agven公司库存总量为2.8 万吨。进口量减少是导致库存下降的主要原因,尽管国际磷肥价格不断走跌,但受天气状况、卢比贬值和额外进口关税的影响,巴基斯坦买家购买承压。7 月份进口商Engro 从中国采购了3.3 万吨二铵,低于上月的8.3 万吨。到目前为止,巴基斯坦4~7月份进口了17.1 万吨,低于去年的55.2 万吨。8 月份,Chawla 采购了澳大利亚的二铵货源,Engro 公司采购了中国货源。8 月份有新单成交,3.5 万吨澳大利亚二铵将在9 月份发往巴基斯坦,两个买家共同采购。随着国际价格的持续走跌,进口商进入市场,开始采购,10、11 月份市场将迎来用肥高峰。减少的库存遭遇进口的下降,7 月份消费增长到20.2 万吨,而6月份仅有15.8 万吨。而NFDC 预计,8~9 月份磷酸二铵的消费量将达到32 万吨。7 月份Fauji 公司产量为7.7万吨,比6 月份上涨6000 吨,一般来说该装置的月产量为7 万~7.5 万吨左右。

总的来看,关键市场的采购需求仍然不足,巴西市场成交放缓,美国磷酸一铵价格降至新低,巴基斯坦仍有采购需求。虽然埃塞俄比亚、伊拉克和印尼仍有采购,但总的来看采购仍然较弱。