复合肥市场月度分析

2019-10-25

■数据概览

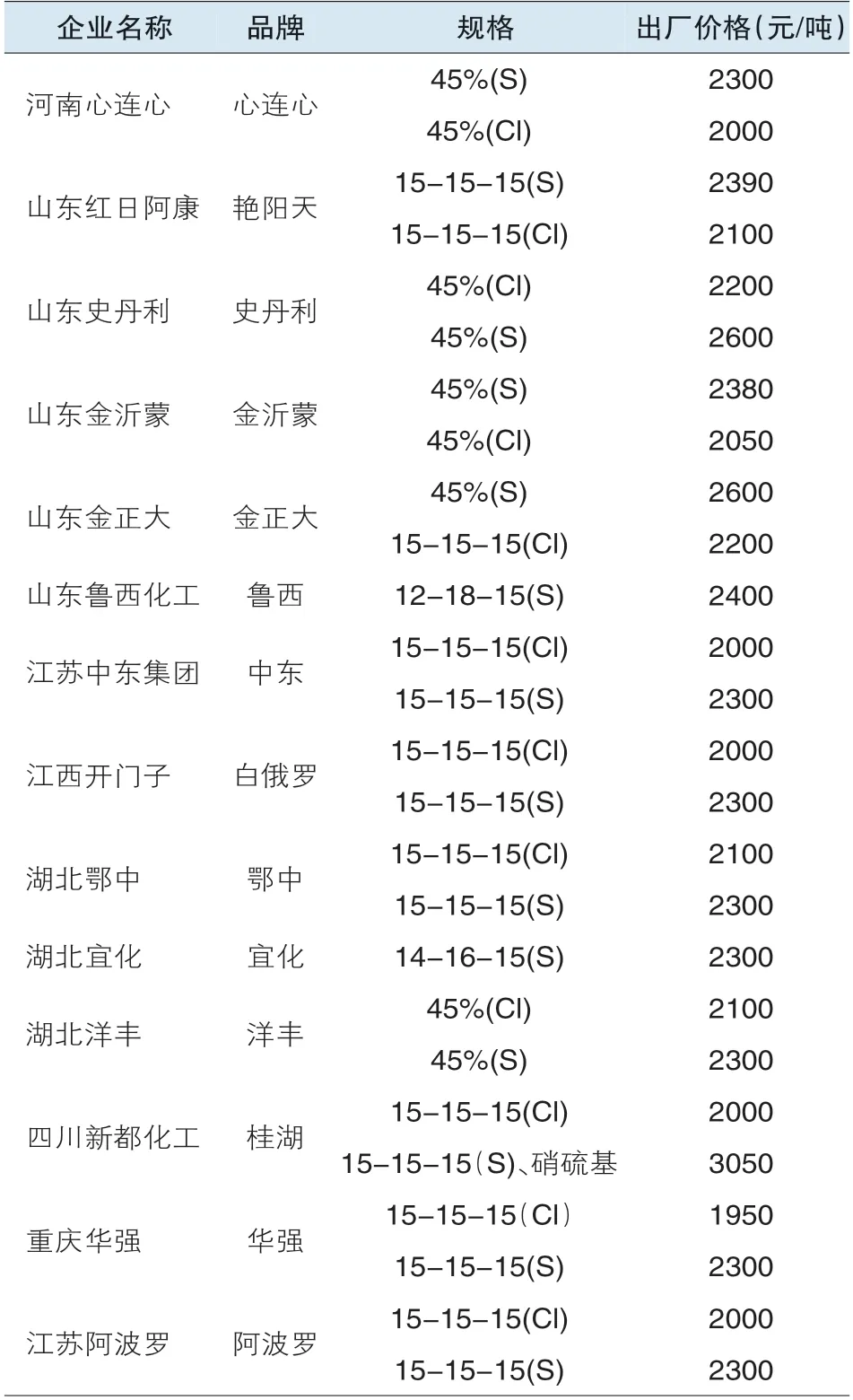

2019 年8 月复合肥零售价格变化表 单位:元/吨

■复合肥市场走势平平

8 月份复合肥市场走势一般,一方面,尿素价格大幅走低,对复合肥市场形成利空;另一方面,随着冬小麦用肥临近,经销商又不得不着手备肥,市场保持了一定需求量。价格方面平稳为主,厂家在努力维稳价格,以防止掉价损害先期拿货经销商的利益。到8 月底时,全国45%CI(15-15-15)复合肥主流出厂报价在1900~2080 元(吨价,下同),45%S(15-15-15)复合肥主流出厂报价在2200~2350 元左右,45%氯基高氮高磷小麦肥(25∶14∶6)的出厂报价大多在2000~2250 元左右。

分时段看,8 月上旬,复合肥秋季产品进入发货时期,局部受运输影响,发货比较紧张,另外近期环保压力较大,部分企业开工不足,前期订单供应偏紧,但原料价格回落明显,尤其是尿素,导致秋季肥新增需求释放缓慢。多数复合肥企业报价保持稳定,而实际成交有所松动。东北地区陆续传出复合肥企业冬储买断报价,个别企业局部收款尚可,但多数企业表示受去年剩货影响,黑龙江地区收款不理想。

8 月中旬,复合肥市场仍然比较平静,秋季肥进度比较缓慢,东北地区少数复合肥企业冬储买断价逐渐取消,复合肥市场再次进入淡季,不过秋季肥需求前期预收情况并不太理想,后期还有需求空间,另外10 月会有国庆大阅兵,届时环保力度加强,局部地区复合肥企业开工将会受到限制,因此近期复合肥企业尽量提高生产负荷。

8 月下旬,秋季小麦肥进入发货阶段,主要集中在湖北、江苏和安徽等局部地区,发货订单仍以前期订单为主,新单较少,部分地区拿货紧张,物流车辆比较紧缺,不过山东河北地区距离用肥时间尚久,秋季小麦肥走货仍比较缓慢。近期山东地区环保安检比较严格,复合肥企业开工情况稍有受阻,原料价格波动比较频繁,但复合肥企业第一波收款多已完成,短期内报价维持稳定。

■后市预测:二铵降价或将冲击复合肥价格

9、10 月份是冬小麦用肥期,总体来看,今年冬小麦复合肥市场预计会相对平淡,不会有太大的行情,企业会把主要精力放在多增加销量上,价格方面基本上是随行就市,不会做过多的挺价。

对于复合肥而言,今年冬小麦市场面临的一个利空就是要警惕磷酸二铵的冲击。今年三季度,磷酸二铵受国际价格走低、出口下滑、国内硫磺等原料价格走低拖累,价格下跌较明显。目前湖北64%颗粒二铵出 厂 多 在2350~2380 元,较6 月 底 下 跌 了150~170元,均价跌幅为6.34%;较去年同期跌300 元左右,均价跌幅为11.26%,而复合肥的跌幅仅在5%左右。二铵的下跌,对有竞争关系的复合肥形成较大冲击,有些农民种植冬小麦时,觉得二铵价格更合算,转向多用二铵,减少复合肥用量,这在山东、河北等地会体现得较为明显。

另外,水溶肥等替代产品增多,对复合肥市场也形成冲击。传统复合肥产能过剩,市场行情混乱不堪,越来越多的企业和经销商开始另辟蹊径,进而出现了更具有竞争力的复合肥替代产品,如水溶肥,不仅性价比更高,而且使用范围更广,为了争取市场席位,传统复合肥不得不打起价格战,以价换量;另外,为迎合下游备肥心理,有些基层市场低价假货横行,往往就是因为价格低于传统正规品牌,农户的采购意愿就向其倾斜,如此一来,传统复合肥面临的价格压力越来越大。

从复合肥生产成本看,随着尿素价格的不断走低,到8 月 下 旬 时,尿 基45%CI(15-15-15)的 原 材 料 成 本 在1686 元左右(以山东市场为例),外加300 元生产成本,尿基45%CI(15-15-15)的运营成本在1986 元左右,较7月份下降1.69%。目前复合肥价格的下跌幅度小于原材料价格下跌幅度,后市存在着补跌空间。如果9 月份后尿素等原材料价格不出现明显走强,复合肥价格预计以弱势下跌为主。

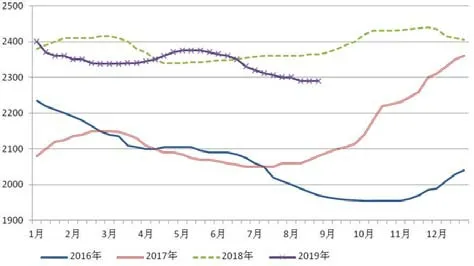

2016~2019 年45%硫基复合肥出厂价格趋势图

复合肥主要厂家出厂报价