募资投向变更与财务绩效

2019-10-24张雅丽

张雅丽

摘 要:募投项目的顺利实施历来都被视为上市公司未来业绩稳健增长的助推器,在一定程度上代表着公司的成长路径,因此上市公司原募资投向变更、延迟或终止受到了广大中小投资者的关注。从2011—2017年期间,江西省A、B两家上市公司的募集资金变更内容情况入手,从偿债能力、资产管理能力、盈利能力、发展能力四个维度选取财务指标构建财务绩效体系,结合AHP法确定指标权重,并运用沃尔评分法建立评价模型。研究发现,募资投向变更聚集主业对企业的财务业绩有一定的正向作用。进一步发现,募投项目背离原主业对公司财务绩效有一定的负向效用。最后,根据研究结果,结合我国证券市场现状提出相关建议。

关键词:上市公司;募投项目变更;财务绩效

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2019)24-0095-03

一、引言

根据《深圳证券交易所上市公司募集资金管理办法》,募集资金是指上市公司通过公开发行证券以及定向增发并用于特定用途的资金。因此,募集资金投向变更就是指上市公司没有按照原招股说明书或募集说明书的相关承诺进行投资。从变更内容上来看,一是围绕主营业务变更,不改变资金实质用途;二是背离原主营业务。国外IPO实施注册制不要求上市公司披露募投项目具体名称及金额,故本文重点放在国内的研究成果。现有文献表明,募资投向变更是A股上市公司长期盈利能力下滑的重要原因(陈文斌、陈超,2007年)。政府干预会加大公司募投项目变更为固定资产投资的概率,从而与原有募投项目不匹配,导致公司价值降低(曹春芳,2012年)。严太华、廖芳丽(2015年)对2000—2014年间A股市场上市的612家上市公司进行了实证研究,研究结果显示,募资投向变更对企业财务绩效有抑制作用。任健华(2017年)以2014年募投项目变更的80家A股上市公司为样本,发现募投项目变更会对公司股票市场产生负面效应。

综上所述,上市公司募资投向变更原因、影响因素和财务绩效受到了国内学者的广泛关注。但是,上述研究主要是围绕整体角度展开论证的且结论不统一,没有关注到募资投向变更后的不同实施内容会对企业财务绩效有不同作用的效益。鉴于此,对各省上市公司募资变更实施内容展开研究就显得十分迫切和必要。本文拟以2011—2017年江西省A、B两家上市公司披露的募资变更投向的上市公司为样本,对其募集资金投资项目变更后的财务绩效进行研究。

二、研究设计与财务绩效构建

(一)数据来源与样本选取

本文选择2011—2017年的江西省沪深两所上市的A股两家企业作为对比研究样本。样本筛选按照如下原则:删除金融类企业;删除被ST的企业;剔除样本期间被借壳,导致无法评估其真实财务效益的公司;剔除募投项目变更比例低于30%的上市公司;删除闲置资金短于1年(不含1年)的上市公司,最后得到的样本包括沪深两所上市的2家公司。2013年11月年B公司公告称将2011年首发A股募集资金中的第二大募投项目“非金属系列防磨抗蚀材料生产及防护、再造建设项目”变更为与第三方合资成立新公司,余下45%的部分则永久补充公司流动资金。其中,合资新公司经营领域为路灯智能节能,与上市公司原有业务范围不同,补充流动资金的募集资金已在资产负债表上闲置两年多。2013年A公司公告称将非公开增发募集的资金中半导体项目投资规模减少30%;2015年6月A公司公告称将非公开增发的募集资金中原募投项目变更为收购浙江方大智控科技有限公司并对其进行增资,以发挥产业链上協同效应。鉴于以上分析,合计得到两个样本。样本公司财务数据来自于巨潮资讯网、江西省证监局、Wind资讯、新浪财经、同花顺客户端。

(二)财务绩效评估构建

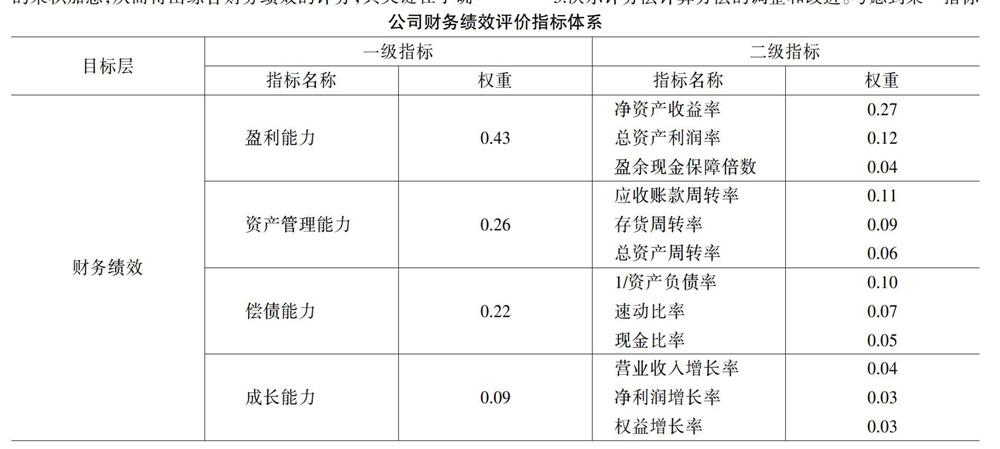

财务绩效评估是指应用财务的指标体系对绩效进行科学适宜的综合评估。具体而言,本文将围绕偿债能力、资产管理能力、盈利能力、发展能力四个维度构建财务绩效评估体系。基于江西省上市公司自身的财务特点,本文对其财务绩效评价体系参照沃尔评分法,并运用层次分析法确定权重。

1.指标设计。一是偿债能力。本文选取了反映公司长期偿债能力的资产负债率指标和短期偿债能力速动比率以及现金比率指标。二是资产管理能力。本文将选取工业企业中与营业收入相关性较强的应收账款周转率、总资产周转率以及与营业成本相关的存货周转率指标。三是盈利能力。本文选取了反映资本盈利能力的净资产收益率、收益质量的盈余现金保障倍数以及资产盈利状况的总资产利润率指标。四是发展能力。选取反映资本增长情况的所有者权益增长率和盈利能力增长的营业收入增长率与净利润增长率为指标。

2.指标体系构建。沃尔评分法基本思路为先选取若干反映财务绩效的指标,并以百分制的形式分别赋予以上指标的权重;之后依据不同的标准设定标准值,将实际值与标准数值进行比较,得出相对比率;最后将该相对比率与指标权重的乘积加总,从而得出综合财务绩效的评分,其关键在于确定权重和选取指标。其中,对于权重的确定有专家打分法、加权平均法、层次分析法等。公司财务绩效指标权重需考虑企业自身实际情况,本文将回避上述不良影响而选用层次分析法来确定各指标的权重。具体来说,第一步,向行业专家发送问卷调查,利用1—9标度判断重要性程度,并对其下方案两两对比,从而得出判断矩阵。举例来说,如速动比率(a1)因素较净资产收益率(b2)因素而言同等重要,则量化值Wa1/Wa2取1;如速动比率(a1)因素较净利润增长率(b4)因素而言同等稍微重要,则量化值Wa1/Wb4取3,余下以此类推。第二步,利用层次分析法软件Expert Chocie,对收到的问卷调查逐份进行处理。第三步,汇总上述计算的结果,进行加权平均和归一化处理,最终确定指标权重。根据上述分析,最终完成公司财务绩效评价指标的设置(如下表所示)。