传统传媒企业并购互联网企业的价值创造分析

2019-10-24张莉苑

张莉苑

摘 要:以中文传媒并购智明星通为例,从并购前,并购过程和并购后对整个并购的价值创造路径进行分析,发现并购的价值创造路径以构建“互联网+”新媒体企业的战略定位为起点,对并购过程以战略为价值导向进行价值管理,并购后推进新媒体战略转型,实现了协同效应。

关键词:企业并购 价值创造 传统传媒企业 互联网企业

近年来,迅速发展的互联网行业对多个传统行业带来冲击,互联网的冲击促使传统传媒企业进行“互联网+”转型,并购成为实现战略的重要途径之一,其成功与否体现在是否增加了企业价值,故对并购的价值创造路径进行分析具有重要意义。本文以中文传媒并购智明星通为例,分别从并购前,并购过程和并购后对整个并购的价值创造路径分析,从而为后续同类并购案例的价值创造提供建议。

一、文献综述

国内外学者关于并购价值创造的理论研究主要基于以下三个角度:一是基于并购动因角度的研究,认为并购规划设计是影响并购价值创造的一个前置因素(Lamont and Polk,2001),并购与市场竞争和政策环境的适应力越强,并购价值创造越大(Andrade,2001);唐兵,田留文,曹锦周(2012)认为并购动因增值力,并购环境适应力和并购企业领导力对并购价值创造产生作用。二是基于并购过程角度的相关研究,认为目标企业的核心业务能力是企业选取目标企业和产生价值创造的关键点(王玉华,2015);大规模的主并公司在大规模的并购事件中更能创造价值(盛虎,关键,汪颖,2009)。三是基于并购后绩效的研究认为并购的价值创造源于资源要素的有效配置与运用(张红云,2007);周小春、李善民(2008)以问卷调查收集的63个并购交易为样本,发现现金收购、收购比例高和并购后资源整合程度高有利于并购价值创造,而员工对并购的抵制不利于并购价值创造。总体而言,国内外研究多专注于并购的某些环节,较少研究并购的整体价值创造。本文以中文传媒并购智明星通为例,对整个并购的价值创造路径进行分析,以期为后续同类并购提供建议。

二、案例分析

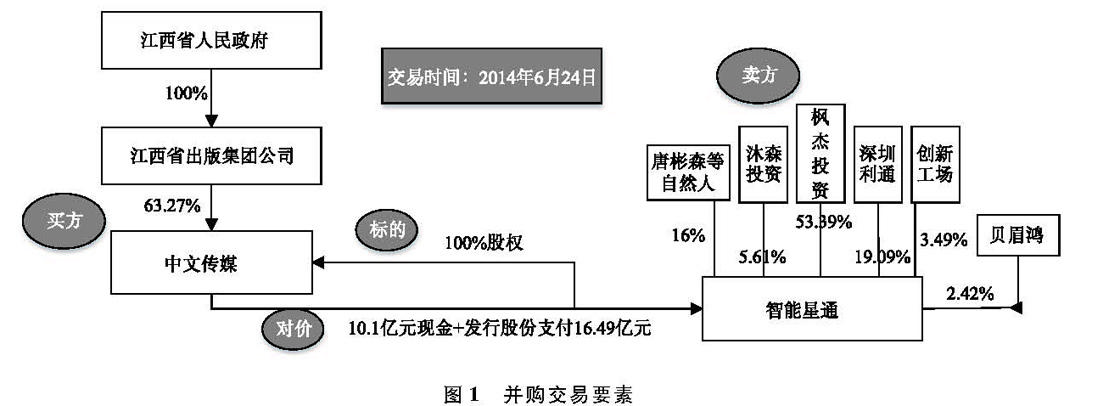

2014年6月24日,中文天地出版传媒股份有限公司(简称:中文传媒)发布公告,拟采取发行股份及支付现金的方式购买北京智明星通科技有限公司(简称:智明星通)100%股权。本次交易的交易价格为266000.00万元,其中现金支付101080.00万元,占交易价格的38%;股份支付164920.00万元,占交易价格的62%。如图1所示。本次并购属于相关多元化收购。

(一)并购动因分析

中文传媒主要经营业务包括图书、音像、电子出版物等的传统出版、发行、印刷包装以及物流业务,同时包括新媒体出版、影视演艺和艺术品经营等新业态。其处于传统传媒产业链,提供的文化消费方式主要包括图书、报纸、广播、影视、唱片。然而,随着互联网广泛普及,文化的传播方式不断更新,在线阅读、网络视频、在线音乐、网络游戏等各类形式促使国民阅读习惯发生改变。因此,中文传媒决定进行全面战略转型,而通过并购重组可快速获得移动互联网的资源、品牌、团队和人才,实现互联网渠道和市场的大力拓展,并结合公司的传统媒体优势,协同提高公司的持续经营能力和综合运营能力。

根據以上战略,中文传媒确定如下筛选标准:一是考虑标的公司现有的价值以及核心团队的创新能力、构架商业模式的能力;二是考虑并购是否符合公司发展战略和转型升级的方向;三是关注重组后整合的难度及价值叠加提升。

智明星通是合适的收购对象。1)商业模式具有可持续性。智明星通以免费安全软件和导航网站为切入点,通过搭建游戏运营发行平台(337.com)和电商服务平台(行云)实现流量变现,将游戏产品作为利润的重要突破点,成功打造了面向海外市场的“流量入口——平台——游戏与应用产品”的闭环互联网产品生态系统。2)优秀的核心团队。创始人唐彬森等人均为软件工程师背景,具有扎实的技术水平、丰富的互联网行业经验及较好的商业模式架构能力;5个游戏研发工作室和3个游戏代理团队积累了丰富的开发和管理经验,研发、代理运营效率不断提高。

中文传媒并购智明星通符合战略环境,是正确的战略定位,有利于企业价值最大化。

(二)并购过程的价值管理

1.收购方式。本次交易采用股权收购方式,从而有利于中文传媒对标地进行有效管控,包括股东大会层面管控和董事会层面管控。本次收购完成后,中文传媒拥有100%股票表决权,对于重大决策,可以通过股东大会投票机制进行有效管控。在业绩承诺期内智明星通将成立5人董事会,其中中文传媒委派3名董事,该举措能够有效保证中文传媒的知情权和重大决策权。

2.定价方式。评估机构使用了收益法和市场法两种方法对智明星通股东全部权益价值进行评估,采用收益法评估结果,经交易各方协商,确定本次交易标的智明星通100%股权的评估值为266000.00万元,评估增值率高达2771.88%,可见本次交易存在标的资产评估值增值较大的风险。

3.管理团队的融合和管控。智明星通业务成功开展的核心在于研发、运营和商务推广的顺利进行,经过多年发展,智明星通已组建了一套均衡而完善的人才团队,其中,核心团队的稳定性对于相关业务的开展和扩张具有重要意义,也是中文传媒通过本次交易成功完成战略转型的必要因素。为确保智明星通的稳定经营并维持其稳健增长趋势,通过设置任职锁定期、在职以及离职的竞业禁止以及超额业绩奖励等多种措施维护智明星通核心团队的稳定并对团队进行有效的激励。同时有效绑定了核心管理团队和上市公司的利益,有助于智明星通在本次交易完成后继续保持经营模式及拓展力度的稳定,进一步提升盈利能力。

4.并购会计。并购后,中文传媒增加了24.37亿元的商誉,且截至2019年5月并未发生任何减值迹象。该商誉增加了中文传媒的资产价值,提高了企业的偿债能力。智明星通的轻资产运营模式对中文传媒的净资产收益率具有积极影响,使其盈利能力显著提高。

5.税务筹划。智明星通资产评估增值,产生折旧税盾的利益空间。收购后中文传媒投资资本增加,股东获得股利二次征税减少。智明星通及其子公司合肥智明、北京行云和智明互动目前已获得高新技术企业证书和软件企业认定证书适用15%的所得税税率,故并购后,中文传媒可以同样享受15%的优惠税率。

(三)并购后整合及绩效

1.经营业务整合及绩效。为了获得经营协同效应的整合策略。新媒体业务发展:中文传媒将加强智明星通与其新业态板块的合作,以获得经营协同效应。内容资源共享:共同探索将中文传媒旗下丰富的内容资源打造成线上游戏或其他可视化的线上内容。传统书店终端的互联网改造:双方合作对书店终端进行互联网改造,挖掘流量的线上价值,包括微信书店、WIFI书屋等。业务资源整合:打造线上线下结合的新商业模式,共享用户互补资源,实现“用户增值,流量变现”。

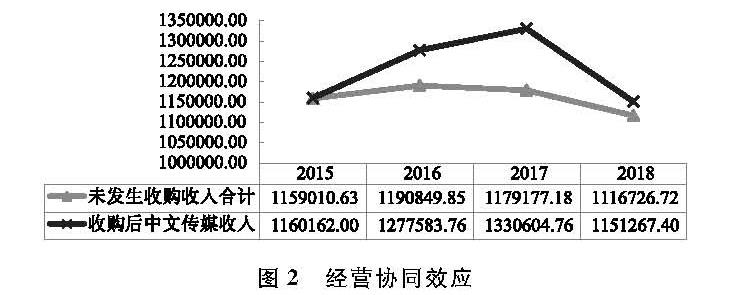

检验并购后的经营协同效应。收购智明星通后的中文传媒在2015—2018年创造的营业收入比未收购而独立运营的两家公司创造的营业收入要多得多(如图2所示)。一方面,智明星通的并购为中文传媒注入了互联网基因,有利于实行新营销模式,打造线上平台,进行内容资源的多角度开发,使得并购后的中文传媒的传统版块收入高速增长。另一方面,并购后新业态收入增长率突增,为中文传媒创造了高额收入,体现了显著的并购效果,实现了中文传媒的转型目标。

可见智明星通的并购对中文传媒的传统版块收入和新业态收入产生了积极影响,实现了营业收入的高速增长,提高了市场地位,体现了经营协同效应。

收购后收入来自2015-2018年中文传媒年报(期间未发生其它收购)

2.人事整合及绩效。为了获得人力资源协同效应的整合策略。孵化并购互联网创业团队:以智明星通团队为核心,通过内部孵化和外部引进等方式,组建在互联网领域具有创新精神的专业团队。智明星通管理团队的融合和管控:在最大程度保有智明星通自主经营权的基础上,促进双方在管理方面的整合并对团队进行有效的激励。管理层激励:并购时设定了2014—2016年业绩目标,后中文传媒发布公告进一步设定2018—2020年业绩目标。

优秀团队为中文传媒创造了非凡业绩。将智明星通2014—2018年实现的扣非后归属母公司股东净利润与设定目标相比,管理层不仅达到目标,而且超额完成目标(如表1所示)。说明了管理层积极发挥才能,充分利用资源,为了中文传媒创造了超出预期的高额收益。

3.开拓国际市场。为了开拓国际市场的整合策略。合力打造“行云”国际出版平台:引入国外的优质版权并实现中文版本的快速出版上线,丰富中文传媒出版物的版权资源;帮助中文传媒旗下9家图书出版社出版物翻译成多国语言而销往世界各地。

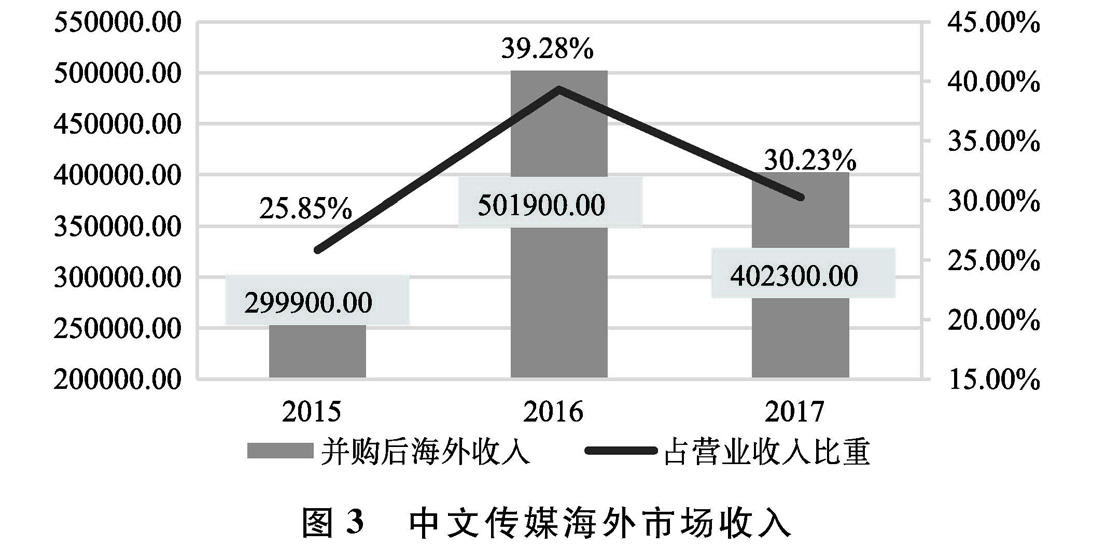

国际市场优势的形成。并购智明星通后,中文传媒积极履行“文化走出去”的使命和理念,随着海外收入的高速增长(如图3所示),中文传媒的海外知名度迅速上升,海外市场创造收益成为中文传媒重要收入来源,形成了国际市场优势。截至2018年,中文传媒“走出去”业务已形成产品、版权、资本和人才“走出去”的“四重格局”,构建了欧美、日韩和港台三大版权贸易平台,文化出口业务覆盖“一带一路”沿线等60多个国家和地区,成为国家文化出口重点企业。

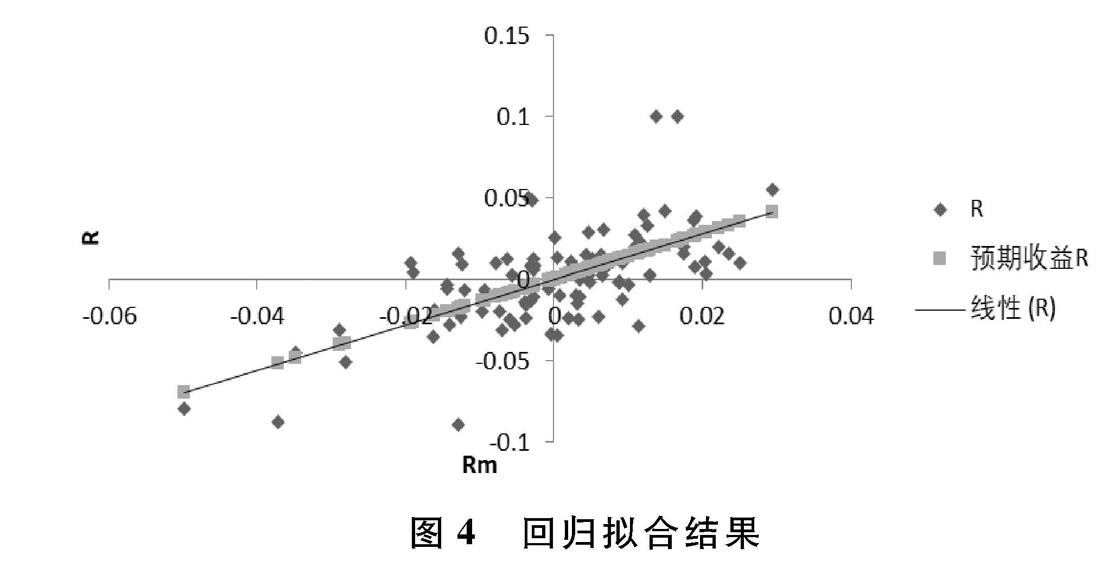

4.股东财富效应。通过事件研究法来研究中文传媒并购智明星通对股东财富效应的影响。2014年3月14日,中文传媒停牌,直到2014年6月24日,中文传媒正式宣布收购智明星通预案,以该段时间为事件期的第0天。公布日前用正数来表示,公布日后用负数来表示。对比中文传媒股价与上证综指走势,以-40天到+40天为事件期。

计算预期收益。以从-240日到-41日作为纯净期,利用市场模型,因中文传媒在A股上市选择上证综指平均收益率为市场收益Rm,通过线性回归,得到Rt=0.00031+1.38922Rmt,拟合优度为64.25%(如图4所示)。

将-40天到+40天当天实际收益减去预期收益,得到当天超常收益,将整个事件期内每天的平均超常收益进行加总,得到累积平均超常收益CAR为17.05%。说明中文传媒对智明星通的并购为中文傳媒带来了超额收益。

(四)并购价值创造的路径

中文传媒并购智明星通实现了增加企业价值的目标,得益于其价值创造路径。首先,中文传媒从战略环境变化出发,进行战略定位并选择了并购的战略实现方式,由此制定了筛选标准,并正确选择了智明星通。其次,以战略为价值导向对并购过程进行价值管理,确定股权收购方式,设置相关管理团队的融合和管控策略以应对高溢价风险,同时进行合并会计和税务筹划。并购后,基于转型战略进行经营业务,人力资源,市场等整合,从而成功实现了协同效应。

三、结论与建议

(一)理论发现

通过案例分析,可以发现并购的成功与否不仅仅取决于并购后整合或其它某个并购环节,而取决于整个并购路径的价值创造。中文传媒并购智明星通,从战略定位出发,进行并购流程的价值管理,不仅每一环节量体裁衣,而且在考虑到各环节的相互联系和相互作用的基础上使各环节之间严丝合缝。

(二)实践启示

中文传媒并购智明星通,其成功体现在以下方面:

1.构建“互联网+”新媒体企业的正确战略定位。在传统文化传播方式受到互联网冲击时,中文传媒通过战略分析和战略选择,制定出正确的全面转型战略,有利于后续并购的价值创造。

2.对并购过程进行价值管理。中文传媒以战略为价值导向,对价值创造的所有流程进行全面的梳理与定位。发现了智明星通的投资价值后,设计一系列并购环节,在保障价值实现的同时控制了面临的风险。

3.并购后推进新媒体战略转型,实现协同效应。并购后,中文传媒基于转型的战略定位,对智明星通进行了经营业务整合,人事整合以及市场整合,从而实现了经营协同效应,获得了优秀的互联网团队,开拓了国际市场。

(三)传统传媒企业并购互联网企业以实现企业价值最大化的启示

1.正确的战略定位是并购价值创造的起点。在文化传播不断更新的环境下,传统传媒企业应与时俱进加速战略转型,然而在选择战略实现方式时,应考虑并购是否有利于增加企业价值以及整个并购的价值创造路径。

2.并购过程应以战略为价值导向进行价值管理。对各个并购环节的设计,企业应以制定的转型战略为价值导向,同时考虑到各个并购环节的相互联系与相互作用,并且在保障价值实现的同时注意风险管理。

3.并购后整合应基于战略以实现协同效应。企业在并购初始应考虑到并购后整合的可实施性,在并购后应根据环境变化进行适时调整,再进行战略、业务、人事、组织等整合,协同效应是价值创造的最终体现。

参考文献:

[1]Andrade,G.,Mitchell,M.and E.Stafford.New Evidence and Perspectives on Mergers[J].Journal of Economics Perspective,2001(15).

[2]Lamont,D.and V.Polk.Factors Influencing Wealth Creation from Mergers and Acquisitions: A Meta-Analy?偍hsis[J]. Strategic Management Journal,2001(13).

[3]盛虎,關健,汪颖.我国上市公司并购规模对企业价值影响的研究[J].财经问题研究,2009(01).

[4]唐兵,田留文,曹锦周.企业并购如何创造价值——基于东航和上航并购重组案例研究[J].管理世界,2012(11).

[5]王玉华.互联网企业并购价值创造研究[J].现代商贸工业,2015(36).

[6]张红云.企业并购的价值创造分析[J].会计之友(下旬刊),2007(12).

[7]周小春,李善民.并购价值创造的影响因素研究[J].管理世界,2008(05).