中国对东盟OFDI的中间品贸易效应实证分析

2019-10-22

(云南财经大学 云南 昆明 650221)

一、引言

中国与东盟毗邻,是东盟主要对话伙伴国,也是东盟最重要的经贸伙伴之一。2002年11月《中国与东盟全面经济合作框架协议》(10+1协定)签署,2010年1月中国-东盟自贸区正式建立,2015年11月中国—东盟自贸区升级版达成。这些合作的达成极大促进了中国与东盟的经贸发展。双边货物贸易额从2003年的782.55亿美元增加到2017年的5154.53亿美元,增加了5.59倍,中国连续9年成为东盟第一大贸易伙伴,东盟连续7年作为中国的第三大贸易伙伴。中国对东盟直接投资存量从2003年的5.87亿美元增加到了2017 年的890.14亿美元,增加了150.66倍,中国在东盟外商投资来源国中排第五位,东盟在中国对外直接投资目的地中排第二位。

随着国际垂直专业化分工推动着国际贸易从产业间、产业内过度到产品内,基于比较优势和规模经济,一种产品的生产过程可能被拆分成不同的生产阶段并分布在不同的国家、地区,因此中间品贸易已经成为国际贸易的主要内容。2003-2017年,中国与东盟的双边贸易额中中间品贸易占比一直在60%以上(2012年占比为59.49%)。基于此,就中国对东盟直接投资与双边中间品贸易的关系进行分析具有重要意义。

二、文献综述

投资与贸易的关系非常复杂,受研究的对象国、时间段、投资方式、投资动机等诸多因素的影响。Mundell(1957)在标准国际贸易模型的基础上,假定要素可以在国家间自由流动,得出“贸易受阻产生投资,投资受阻产生贸易”的投资与贸易相互替代关系。Pfaffermayr(1994)通过协整检验和格兰杰因果分析发现外国直接投资对出口具有正向因果关系,而出口冲击对外国直接投资具有负向因果关系。Aizenman 和 Noy(2006)、Abidin、Haseeb、Azam和Islam(2015)的研究表明FDI和贸易具有复杂双向正反馈关系。而就投资对贸易产生的影响,大多数学者的研究主要集中在投资对贸易产生创造效应或者替代效应两个方面。Görg(2000)就1988-1994年美国对欧盟直接投资与制造业中间品贸易的关系进行研究,得出美国对欧盟外围国家的OFDI对美国进口加工贸易有正向影响,对欧盟核心国家的OFDI对美国进口加工贸易没有影响。Türkcan(2007)的研究表明外国直接投资对最终商品出口具有较弱的替代效应,对中间产品出口具有很强的补充效应。

虽然中国对外直接投资起步比较晚,但就中国对东盟直接投资的贸易影响,国内学者已进行了大量研究。李颖洁(2009)、刘再起和谢润德(2014)、左燕燕(2016)、李立民、张越和王杰(2018)认为中国对东盟直接投资存量对中国从东盟的进、出口贸易均具有创造效应,但对与东盟内部国家的贸易具有明显国别差异。王长义和陈立霞(2013、2014)认为从长期来看,中国对东盟直接投资具有出口创造效应,短期来看关系复杂。胡丁文(2010)、刘蕾和易瑶瑶(2015)认为中国对东盟直接投资在长期内会促进中国的进、出口,短期内对中国的出口具有较弱的替代效应、进口具有创造效应。李玥玥(2014)认为中国对东盟直接投资在短期内会促进中国从东盟的进、出口,而长期内会对出口产生较弱的促进效应,对进口产生较强的替代作用。王柏玲、邹强、张婧(2019)认为中国对东盟直接投资流量和存量均对中国向东盟的进、出口贸易产生创造效应,且流量影响比存量影响更显著。而葛雪倩和周罕雯(2014)、寥欢(2017)认为中国对东盟直接投资的贸易效应与中国的投资动机、投资方式机有关。

三、实证分析

(一)模型设定和数据来源

1.模型设定

本文以中国对东盟各国的中间品出口(ME)、进口(MI)和最终品出口(FE)、进口(FI)作为被解释变量,以中国对东盟的OFDI存量作为解释变量,分别建立面板数据的回归模型,分析中国对东盟直接投资的中间品贸易效应。因为对变量进行对数化处理不仅不会改变序列的性质和相互关系,还会增加数据的平稳性,所以本文将对各变量进行对数化处理。

lnMEit=β0+β1lnOFDIit+μit

(1)

lnMIit=β0+β1lnOFDIit+μit

(2)

lnFEit=β0+β1lnOFDIit+μit

(3)

lnFIit=β0+β1lnOFDIit+μit

(4)

其中,β0为常数项,β1为贸易的直接投资弹性,μit为随机干扰项。

2.数据来源

本文选取了2003-2017年中国对东盟10国OFDI存量、中间品进、出口量、最终品进、出口量的面板数据进行分析。面板数据有利于克服多重共线性问题,提高估计的有效性。中国对东盟10国的OFDI存量来源于《2011年度中国对外直接投资统计公报》和《2017年度中国对外直接投资统计公报》。中国对东盟10国中间品进、出口和最终品进、出口数据是根据UN Comtrade Database数据及BEC分类法整理得出。

(二)实证分析

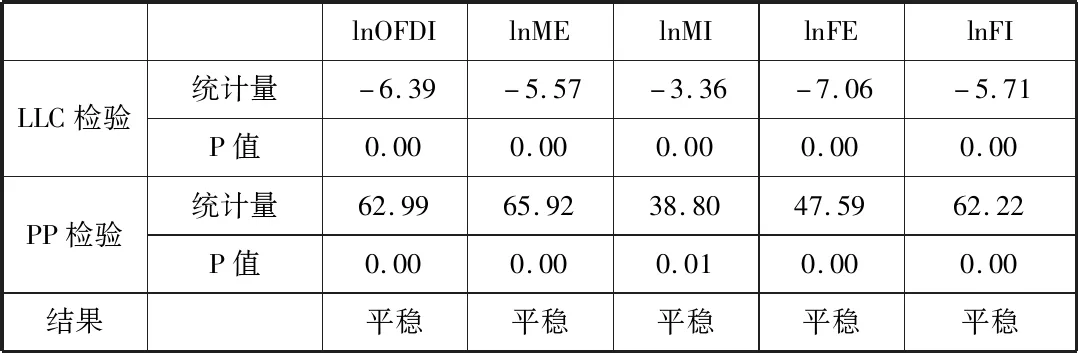

1.面板数据的平稳性检验

本文分别使用LLC检验和PP检验对面板数据进行单位根检验,结果显示,在5%的显著水平下,两种检验结果均拒绝存在单位根的原假设,所以面板数据具有平稳性。

表1 面板数据的单位根检验结果

2.中国对OFDI的中间品贸易效应

(1)中国对OFDI的中间品贸易整体效应

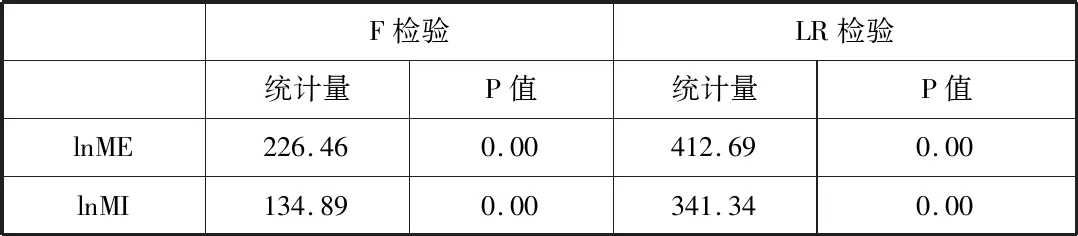

本文首先通过F检验和LR检验确定回归模型形式。由表2可知,对中间品进、出口效应模型,在1%的显著水平下,均拒绝建立混合回归模型的原假设,应建立固定效应模型。

表2 F检验和LR检验结果

lnME、lnMI的固定效应模型的整体回归结果:

lnME=5.21+0.44lnOFDI

(5)

(t=25.83 p=0.00)

lnMI=5.62+0.37lnOFDI

(6)

(t=11.99 p=0.00)

由回归结果可知,中国对东盟OFDI存量对中国的中间品出口、进口均具有创造效应,且对出口的影响大于进口。中国对东盟OFDI存量每增加1%,中国向东盟中间品出口增加0.44%,进口增加0.37%。

(2)中国对OFDI的中间品贸易国别效应

由于东盟内部国家众多,发展状况差距明显,因此在分析中国对东盟直接投资与中间品贸易关系时应考虑国别效应,建立变系数回归模型。除此之外,本文也将进行F统计量检验确认模型形式。

(7)

(S1:变系数模型的残差平方和;S2:变截距模型的残差平方和;N:截面个体数;T:观测时期数)

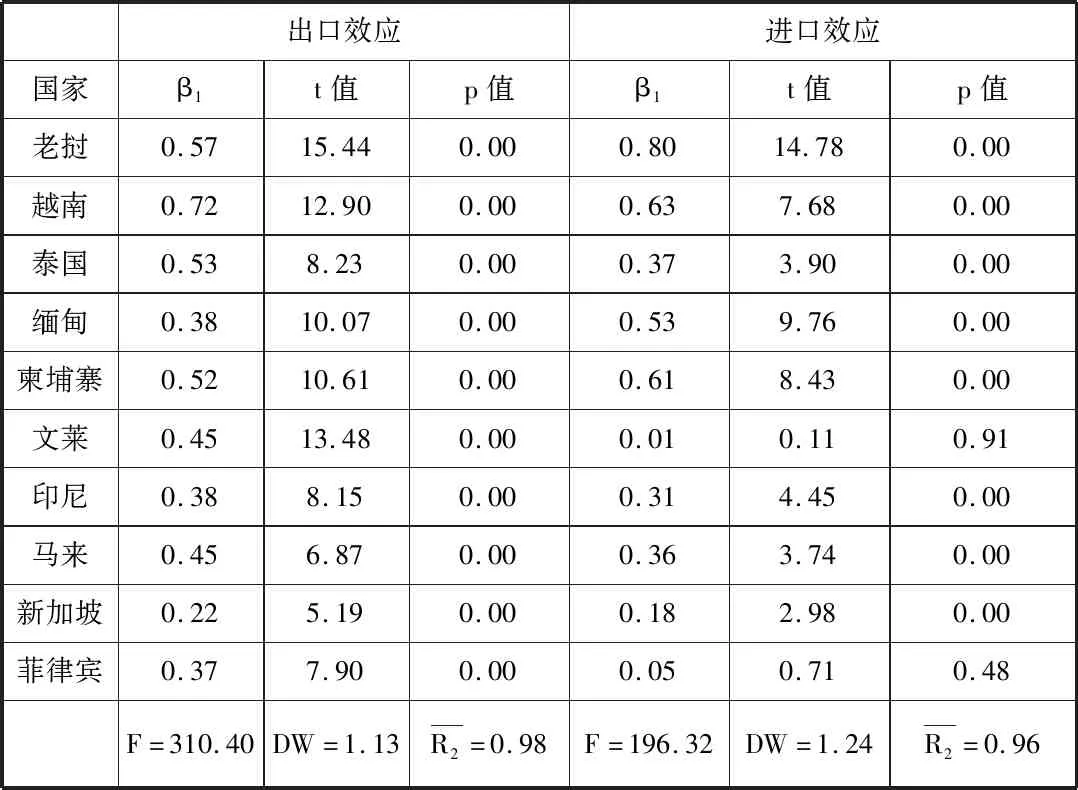

分别对lnME与lnOFDI、lnMI与lnOFDI进行变截距和变系数模型回归,得到它们的S1、S2,计算它们的F统计量得到FME=8.57≻F0.05(9,130),FMI=20.10≻F0.05(9,130)。所以,在5%的显著水平下,应该拒绝建立变截距模型的原假设,分别对lnME与lnOFDI、lnMI与lnOFDI建立变系数模型,回归结果如下:

表3 中国对东盟OFDI的中间品贸易效应

从中间品的出口效应来看,在东盟10国中,β1≥0.54的国家有越南和老挝,中国对它们OFDI的中间品出口创造效应很强;0.54≻β1≥0.44(0.44:中国对东盟OFDI的中间品出口贸易整体平均弹性)的国家有泰国、柬埔寨、马来和文莱,中国对它们的OFDI的中间品出口弹性大于平均值,对中间品出口的创造效应较强;β10.44的国家有印尼、缅甸、菲律宾和新加坡,中国对它们OFDI的中间品出口弹性均小于平均值,对中间品出口的创造效应较弱。

从中间品的进口效应来看,在东盟10国中,β1≥0.57的国家有老挝、越南和柬埔寨,中国对它们OFDI的中间品进口创造效应很强;0.57≻β1≥0.37(0.37:中国对东盟OFDI的中间品进口贸易整体平均弹性)的国家有缅甸和泰国,中国对它们OFDI的中间品进口弹性大于平均值,对中间品进口的创造效应较强;β10.37的国家有马来、印尼、新加坡、菲律宾和文莱,中国对它们OFDI的中间品进口弹性均小于平均值,对中间品进口的创造效应较弱。其中文莱和菲律宾的p值均明显大于0.01,说明中国对文莱和菲律宾投资对中国的中间品进口影响不显著。

(3)中国对东盟OFDI的最终品贸易整体效应

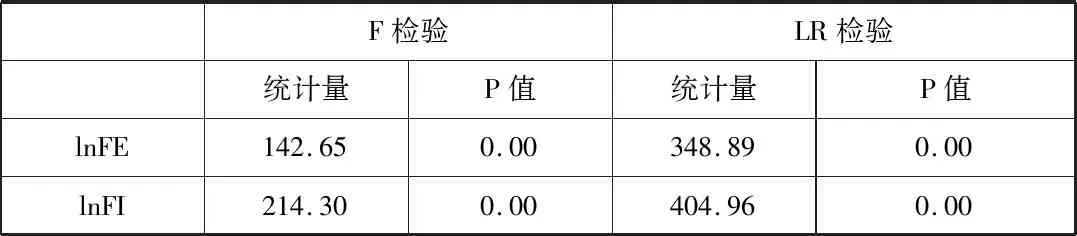

由表4可知,对于最终品进、出口效应模型,在1%的显著水平下,均拒绝建立混合回归模型的原假设,应建立固定效应模型。

表4 F检验和LR检验结果

lnME、lnMI的固定效应模型的整体回归结果:

lnFE=4.71+0.49lnOFDI

(8)

(t=23.90 p=0.00)

lnFI=2.52+0.50lnOFDI

(9)

(t=13.41 p=0.00)

由(8)、(9)可知,中国对东盟OFDI存量对中国向东盟的最终品进、出口均具有贸易创造效应。中国对东盟OFDI每增加1%,中国的最终品出口增加0.49%,进口增加0.50%。

(4)中国对东盟OFDI的最终品贸易国别效应

在考虑中国对东盟OFDI存量与最终品贸易的关系时,同样也应该考虑国别效应。同时结合(7)式计算得出:FFE=5.55≻F0.05(9,130)、FFI=16.79≻F0.05(9,130),因此拒绝建立变截距模型的原假设,应该建立变系数模型。回归结果如下:

表5 中国对OFDI的最终品贸易效应

从最终品的出口效应来看,在东盟10国中,β1≥0.59的国家有越南和泰国,中国对它们OFDI的贸易创造效应很强;0.59≻β1≥0.49(0.49:中国对东盟OFDI的最终品出口贸易整体平均弹性)的国家有柬埔寨、文莱、马来和菲律宾,中国对它们OFDI的最终品出口弹性大于平均值,对最终品出口的创造效应较强;β10.49的国家有印尼、缅甸、老挝和新加坡,中国对它们OFDI的最终品出口弹性小于平均值,最终品出口创造效应较弱。

从最终品进口效应来看,在东盟10国中,β1≥0.50(0.50:中国对东盟OFDI的最终品进口贸易整体平均弹性)的国家有柬埔寨、越南、老挝和缅甸,中国对它们OFDI的最终品进口弹性大于平均值,对最终品进口的创造效应较强;β10.50的国家有泰国、马来、文莱、印尼、菲律宾和新加坡,中国对它们OFDI的最终品进口弹性小于平均值,对最终品出口的创造效应较弱。需要关注的是柬埔寨和新加坡,柬埔寨的β1=1.25、P=0说明中国对柬埔寨的OFDI存量对最终品进口极具拉动效应;新加坡的β1=0.13、P=0.11>0.05,说明中国对新加坡的OFDI存量对最终品进口不具有显著影响。

四、结论

通过实证分析得出:中国对东盟10国OFDI对中间品和最终品的进、出口均具有创造效应,且对最终品的影响大于中间品的。中国对东盟10国OFDI对贸易产生的创造效应中,对越南、柬埔寨影响最高,对中间品、最终品的进、出创造效应均高于整体平均值;对印尼、新加坡、菲律宾影响最低,对中间品、最终品的进、出创造效应均低于整体平均值;对老挝的中间品进、出口和最终品进口创造效应高于平均值,最终品的出口创造效应低于平均值;对泰国、文莱、马来中间品、最终品的出口创造效应高于进口创造效应;对缅甸中间品、最终品的进口创造效应高于出口创造效应。

基于此,中国应该调整对东盟的投资布局。加大对马来、泰国和越南的投资。马来、越南和泰国近年来发展较快,在中国与东盟经贸往来中占有重要位置。中国与马来和泰国一直处于贸易逆差,增加对马来和泰国的投资有利于增加双边贸易额,改善中国的贸易逆差状况。增加对越南的投资将继续推动中国与越南经贸关系快速发展。中国还应调整对新加坡、柬埔寨、缅甸、老挝和文莱的投资行业。中国与新加坡的贸易顺差主要来源于最终品贸易,与新加坡的中间品贸易长期处于逆差状态。中国在制造业国际分工中的地位低于新加坡,因此,中国应减少对新加坡传统行业的投资,主要集中在高新技术业投资。同时,中国也应该加大与柬埔寨、缅甸、老挝和文莱的资源合作。除此之外,中国还需要进一步推动投资贸易便利化,降低中国-东盟经贸合作成本;推动产业升级,提高在全球价值链中的位置,以应对中国劳动力优势丧失、欧美制造业回归、东南亚国家崛起等对中国中间品贸易的巨大冲击。