基于FCFF模型的企业价值评估

——以超图软件为例

2019-10-22

(四川大学经济学院 四川 成都 610041)

一、自由现金流量折现法介绍

自由现金流折现模型是一种考虑企业整体价值的相对理性的价值评估模型,既包括企业的权益价值,又包括债务价值,是目前使用较为广泛的方法。在“现金流量”较为重要的投资环境中,FCFF模型以每年的自由现金流量为起点,充分考虑公司的经营情况,并将公司的风险通过折现率表现出来,使得最后的评估结果更加合理。FCFF模型的基本思想用公式表示如下:

自由现金流量(FCFF)=息税前利润(EBIT)*(1-税率)+折旧摊销-净经营营运资本的增加-资本支出,WACC=权益资本成本*(1-资产负债率)+债务资本成本*(1-所得税税率)*资产负债率。

二、案例应用分析

超图软件2009年在深圳创业板上市,聚焦地理信息系统相关软件技术研发与应用服务,下设GIS基础研发机构和基础软件、应用软件、云服务及国际四大业务线。本文依据宏观环境以及公司自身的业务情况,认为超图软件在未来5年内呈现高速增长,在之后的年份呈现出永续增长,符合两阶段增长模型,用公式表示为:

离合词“A了个B”与网络词“A了(嘞)个B”同属概念重组的结果,形式上相同,两者都不能接宾语,但如果我们深究入语法功能、语体运用等方面,可发现它们之间的巨大差别。

其中,WACC是加权平均资本成本,RE和KD分别代表超图软件的权益资本成本和债务资本成本。

1.息税前利润的预测

4.营运资本的增加额的预测。营运资本的增加额即本年净营运资本减去上年净营运资本的差值。净营运资本=流动资产-流动负债。通过整理超图软件2013-2018年的年报,可以得出2019-2023年营运资本增加额的增长率为25%。

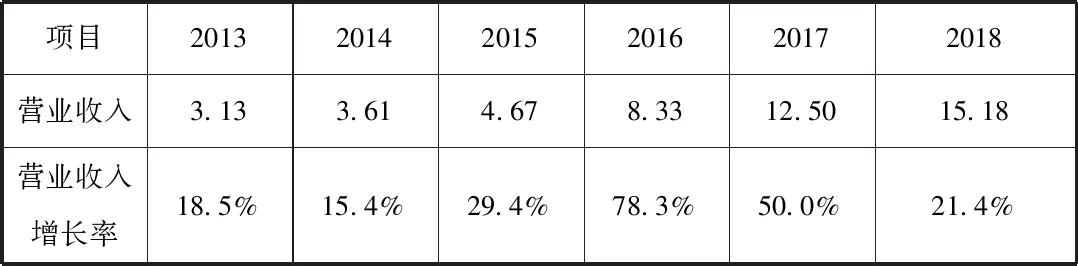

表1 2013-2018年营业收入表 单位:亿元

数据来源:根据超图软件2013-2018年年报整理所得

根据行业宏观环境和超图软件的经营状况,预测其2019年、2020年的收入增长率为25%,20121年-2023年的收入增长率为20%。

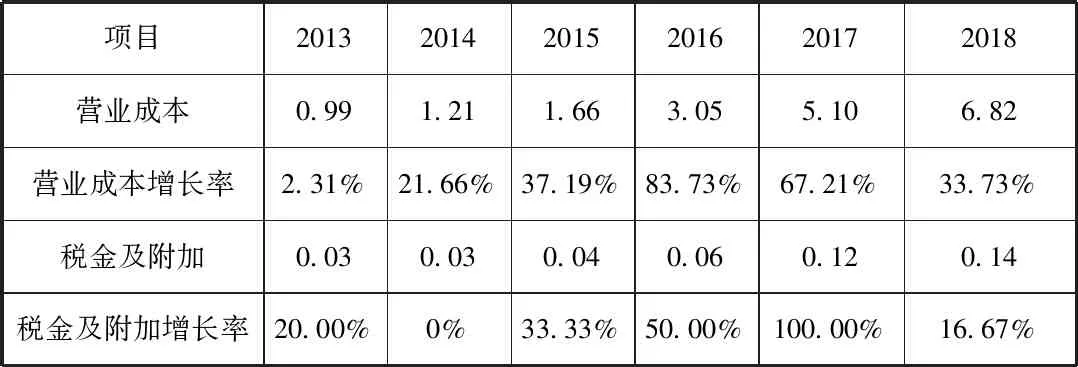

以此类推,根据超图软件2013-2018年的年报,分别计算出营业成本和税金及附加的值。如表2所示。

空气源热泵热水系统属于一种对可再生能源进行转换的装置。目前,对于空气源热泵热水系统的研究主要集中在以下几个方面。

表2 2013-2018年营业成本及营业税金及附加表 单位:亿元

根据宏观环境以及超图软件的经营状况,认为2019年、2020年的增长率为30%,2021年-2023年的增长率为20%,营业税金及附加的增长率为10.00%。

表3 2013-2018年销售费用与管理费用情况 单位:亿元

2018年4月27出台的《关于规范金融机构资产管理业务的指导意见》是对资管行业的革新。在新出台的相关政策中,明确提出,资产管理的产品不仅仅只限于人民币、外币形式的银行非保本理财产品,一些证券公司包括其子公司、保险资产管理机构、证券公司、信托机构、期货公司子公司等相关的金融公司也都被纳入到资产管理产品当中。其中银行理财是占比最大的资管产品,是资管行业重要的资金来源,也是居民投资理财最重要的渠道。分析资管新规对银行理财的影响有助于不同风险偏好的个人选择合适的理财方式。

(3)息税前利润。根据上文的预测,超图软件2019年-2023年的息税前利润预测如下表4所示。

表4 2019年-2023年息税前利润预测表 单位:亿元

β系数代表本公司资产的回报率对市场变动的敏感程度,根据Wind数据库,选择超图软件所处的应用软件行业,得到本行业的平均股票β值为0.95。根据上文的数据,得到RE=Rf+β(Rm-Rf)=7.66%。

由于布置的预习作业相对于以往的其他形式的作业来说,教师并未重视预习成果的检查。学生毕竟是未成年人,在一定程度上往往存在着惰性心理,如果教师对其预习情况不闻不问,不进行督促性的评价和检查,久而久之,学生在心理上就会淡化预习的概念,就会以无所谓的态度来对待语文预习。因此,这样就会导致预习流于形式。

3.资本性支出的预测。资本性支出主要是指公司购入机器设备、房屋等固定资产为所获得的增值服务所支付的费用和为维护机器的正常使用提高性能而进行改造更新的经费支出。因此,在计算公司的自由现金流量时需要扣除资本性支出,其计算方法可以用以下公式表示:资本性支出=净经营性长期资产的增加额+折旧与摊销,净经营性长期资产的增加额=经营性长期资产-经营性长期负债。经计算,超图软件的无形资产加权平均增长率为15%,在建工程的加权平均增长率为10%,固定资产的加权平均增长率为20%。

(1)营业收入的预测。计算税后营业利润的起点是营业收入,根据超图软件2013-2018年的年度财务报告中的有关数据得到其营业收入的变化情况,如表1所示:

根据上文计算的数据,由自由现金流量(FCFF)=息税前利润(EBIT)*(1-税率)+折旧摊销-净经营营运资本的增加-资本支出可得表5:

本文根据Wind数据库中2018年发行的五年期凭证式国债的利率作为无风险利率,即Rf=4.25%。Rm为市场的平均收益率,本文选取沪深300指数2018年的收盘价数据,得到Rm为7.84%。

表5 2019-2023年超图软件自由现金流预测表 单位:亿元

(2)销售费用和管理费用的预测。销售费用和管理费用是企业正常经营过程中产生的支出。根据超图软件2013-2018年的年报,计算出其值如表3所示。

其中,WACC是加权平均资本成本,RE和KD分别代表超图软件的权益资本成本和债务资本成本。

(1)股权资本成本。本文中KE的计算是通过资本资产定价模型(CAPM)计算得到。

如果杨蓉是来买肉,那他更来精神。一刀下去,切出来的肉肥瘦相间,煞是好看。然后他脸上笑成一朵花,把肉用报纸包好,再美颠颠地递过去。好像他递过去的不是猪肉,而是他一颗火热的心。

2.折旧与摊销的预测。超图软件2013年-2018年的年度报告显示,近几年的折旧与摊销一直呈现出上涨的趋势,因为超图软件公司近几年发展迅速,购置了一部分新的无形资产和固定资产,因此固定资产的折旧额与无形资产的摊销额也较多。超图软件2013-2018年的折旧与摊销的增长率分别为41.98%、-7.70%、16.67%、21.43%、9.66%,因此可以得出超图软件2019-2023年的折旧与摊销的增长率为13.45%。

超图软件的销售费用在2013-2018年的同比增长率依次为12.69%、-5.99%、31.45%、33.05%、35.96%、20.00%,根据超图软件所处的宏观环境和公司的经营状况,认为2019年-2023年销售费用的增长率为20.00%。管理费用在2013-2018年的同比增长率依次为-15.63%、28.70%、22.30%、68.24%、-20.28%、26.75%,认为2019年-2023年管理费用的增长率为10.00%。

2.主观原因。从主观层面上来说:一是处于成长和发展旅途中的青年面临着自我认同确立的困境,埃里克.埃里克森是自我同一性理论的创始人,他认为自我同一性的形成是青年期的核心任务:在心理社会延缓期,青年面临着自我定义具体化的任务[4]。青年发展的阶段性特点是希望得到同辈群体的认同,以便拥有归属感。二是当代青年为了满足某些层次的心理需求,例如自尊心、虚荣感、优越感等等,就会自然而然地选择从众,那就是人人低头,自己也低头,手机网络的内容渐渐让青年们自我控制能力降低,沉迷其中,购物、浏览信息、玩游戏、看小说、微信聊天、微博互动等等,忽略了现实世界,造成一种“在场的缺席”。

(2)税后债务资本成本。本文根据超图软件2013-2018年的年报,发现超图软件的资产负债率平均为30.00%。2019年初中国人民银行一至五年(含五年)贷款利率为4.75%,故将此作为超图软件的债务资本成本较为合理,则超图软件的税后债务成本=4.75*(1-25%)=3.56%。

三、超图软件的企业价值评估

本文为了避免无限期的现金流量,在持续经营的基础上将超图软件的经营时间认为划分成两个阶段。第一阶段为预测期,具体为2019-2023年,需要将每年的现金流量进行详细的预测,然后将每期的现金流量折现后求出未来5年的价值。第二阶段为永续期或后续期,是此后企业的永续经营期,假定公司处于稳定的增长状态。超图软件的整体价值由预测期和永续期两部分的价值组成,预测期未来五年的自由现金流量分别为0.16亿、0.46亿、0.78亿、1.21亿、1.53亿。根据高科技企业价值增长得特点,认为永续期的自由现金流量以2%的速度增长,则可得到超图软件得公司价值如下:

公司价值=预测期现金流量现值+后续期现金流量现值

采用循环烟气焙烧的方法,可以提高钼铼的收率,也提高产品质量,还可以获得高浓度的SO2烟气直接送去制硫酸,这是可以解释清楚的。例如这一炉辉钼矿需要5次循环烟气焙烧才能完成,那么前4次获得的SO2烟气都是高浓度的,只有最后一次才是低浓度的SO2烟气,这5次烟气混合起来肯定可以用于制硫酸。如果是2~3台以上的焙烧炉,错开作业,通过混合罐调节,就可以连续用于制硫酸。所以采用循环烟气焙烧钼精矿,是提高产品质量、提高钼铼回收率约100%、还可以用自己的焙烧烟气制硫酸的很好方案。

=26.07亿元

四、结论

在评估基准日2018年12月31日,超图软件的整体评估价值为26.07亿元,减去债务价值6.12亿元,则评估的股东权益价值为19.95亿元。2018年年报显示,超图软件股东权益价值为16.22亿元,其误差是由于超图软件属于高科技企业,所投资的项目形成的实物期权价值。由此可见,FCFF方法比较适合发展平稳的高科技企业的价值评估。