浅谈企业财务内控管理措施与风险防范

2019-10-21尹涛

尹涛

摘 要:财务风险是企业日常运营管理过程中所面临的不稳定因素,而财务内部控制则是企业在财务管理常用的手段和方法,实施财务内控的主要目的之一就是防范财务风险,二者具有较强的关联性。基于此,本文从探讨企业实施财务内控管理措施与财务风险防范的积极意义出发,结合财务内控管理与财务风险的关系,试图以二者之间的相互关联性为基础,提出企业构建以财务风险防范为核心的财务内控体系,旨在为企业提升财务内控管理水平以及财务风险防范的有效性提供创新思路和有益参考。

关键词:企业;财务内控管理;财务风险防范

一、财务内部控制与财务风险防范概述

财务内部控制主要是指企业利用控制论的相关方法和理论对企业的所有财务活动进行的约束、规范和评价等一系列为实现预期财务管理目标的程序、技术和手段的统称。一般来说,企业的财务内控目标主要有保障资产的安全完整、确保财务报告相关信息的真实准确性以及维持企业各项经济活动的合法合规性等,而其常用的财务内控方法主要有财务风险防范、会计系统控制、全面预算管理和授权审批监督牵制等。

财务风险防范主要是指企业为了合理规避财务风险所带来的经济损失以实现预期财务管理目标.通过对财务风险因素识别和财务风险状况评估,并采取一定的措施和策略来对财务活动施加影响或者进行调节的管理活动。

二、企业实施财务内控管理措施与财务风险防范的积极意义分析

对于企业来说,实施财务内控管理和风险防范其积极意义主要有以下三个方面。一是健全完善的财务内控机制和风险防范体系能够对企业资产和人力资源利用岗位职责权限和财务业务流程的标准化规范等方法进行统合整体,从而客观上促进了企业财务管理效率的提升;二是能够保障企业财务相关信息的真实准确性,即健全有效的财务内控机制和风险防范体系能够动态监控企业的各项经济活动的真实性,从而为会计核算数据的真实准确奠定了基础;三是有利于降低企业在财务管理活动中面临的财务风险,即健全有效的财务内控机制和风险防范体系能够通过控制活动和风险识别、评估等方法及时发现企业在运营管理过程中存在的问题和潜在风险并及时采取措施加以应对和防范,从而降低了财务风险带来经济损失的概率。

三、企业强化财务内控管理措施与财务风险防范的对策

在实务中,多数企业在实施财务内部控制管理的过程中,将财务内控与财务风险防范割裂开来,大幅降低了财务内控与财务风险防范的有效性和管控效果。鉴于此,笔者结合风险管控、内部控制等相关理论内容和自身的实践经验,建议通过在企业内部构建以风险防范为核心的财务内控体系来强化企业财务内控管理和风险防范的有效性和管控效果。

(一)从财务内控管理与财务风险防范的关系分析构建以风险防范为核心的财务内控体系的可行性

结合财务内控管理的目标和内容以及财务风险防范的相关内容来分析,二者之问存在着高度的关联性,主要体现在:一是财务内控管理与财务风险防范二者的管控目标都是为了维持企业的正常运营管理以实现其价值最大化;二是完善有效的财务内控管理可以对企业财务管理的各个环节和流程实现严谨的监督和管控,从而可以在事前对一些潜在的财务风险进行事前化解和防范,大幅降低财务风险发生的概率及带来经济损失的可能性;三是财务风险的升高往往与企业的财务内控管理有效性差、不完善等问题相关。

(二)企业构建以风险防范为核心的财务内控体系的具体路径

从上文的分析可以看到,财务内控管理与财务风险防范之问存在着相辅相成、相互促进的作用,这也为企业通过构建以风险防范为核心的财务内控体系以实现财务内控管理的优化和财务风险有效防范的双赢局面提供了可行性。在此笔者结合自身的实践经验、财务内控管理的相关理论和财务风险防范的理论,建议按照如下具体路径在企业内部构建以风险防范为核心的财务内控体系。

(三)明确构建体系的目标和原则

结合财务内控管理和财务风险防范的主要目标,可以把构建以风险防范为核心的财务内控体系的目标明确为以下四个方面。一是企业各项经济活动的合法合规性,二是资产的安全性,三是财务相关信息的真实完整性,四是企业财务风险的最小化。

在构建以财务风险控制为核心的内部控制体系的过程中应当结合企业的实际,把全面性、制衡性、成本效益性和重要性原则明确为所构建财务内控体系的四个主要原则。

(四)构建以财务风险防范为核心的财务内控管理体系的总体思路设计

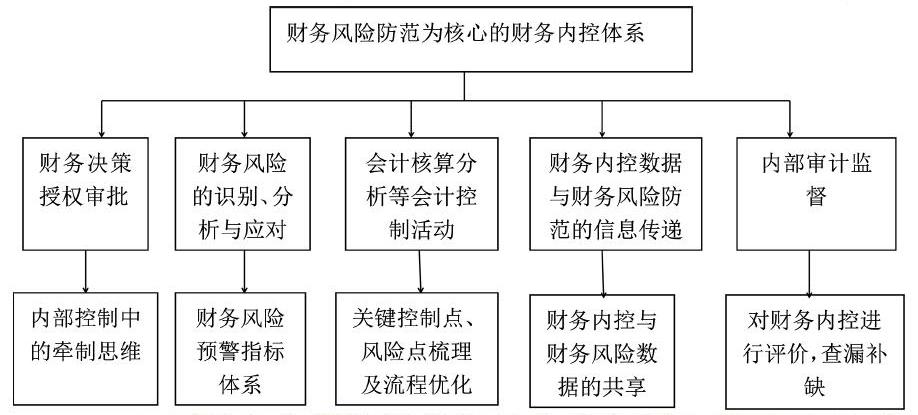

在实务中,笔者认为可以将企业构建以财务风险防范为核心的财务内控管理体系的总体思路设计为:结合内部控制五要素将其细化为财务内控的五要素,并在此基础上搭建企业的财务内控总体框架,然后以财务风险防范为导向,将财务风险事前、事中和事后防范的相关流程、方法等纳入该框架体系内,并从细化关键控制点和制定保障制度等形式对框架予以细化,从而形成一个具有财务风险防范功能的财务内控体系。该思路可具体化为如下示意图。

(五)对财务内部控制的相关内容与财务风险防范进行融合的具体措施

在设计了总体思路的基础上,企业要确保所构建的以风险防范为核心的财务内控管理體系具有较高的管控性,还需采取一定的措施将其与财务风险防范进行融合。

一是充分利用内控理论中的牵制思维,对财务决策的授权审批机制进行优化,特别是对“三重一大”事项要通过集体决策或者联签机制,以有效控制企业在筹资、投资等财务活动决策中存在的“内部控制人”现象,从而实现对财务活动和财务风险的事前防控。

二是在财务风险的识别、分析与应对过程中应植入财务风险的预警指标体系,以强化对财务风险的识别与分析的精细化程度。要在企业的财务风险防范机制中植入预警指标体系,其关键点有:一方面要找准可能诱发财务风险的主要因素,并根据这些因素制定相应的财务风险评价和衡量指标,然后以这些指标的内在数据联系为基础形成一个完整的体系;另一方面根据企业管理层的风险偏好以及企业所处的发展阶段,根据财务风险指标预警体系设定相应的风险区间,然后以具体的财务数据为基础来对财务风险进行量化,并针对不同的财务风险区问制定相应的财务风险转嫁、规避等应对策略。

三是要对企业的筹资、投资、资金运营、会计核算等相关会计控制活动的制度和流程进行重新审视和梳理,找出存在控制缺陷的关键控制点和财务风险点,并对其制定相应的内部管控制度和实施流程优化,从而通过财务内控活动的完善来加强对财务风险的过程管控力度,以大幅降低企业发生财务风险的概率。

四是要从加强财务内部控制与财务风险防范之间的信息流转传递效率,降低因信息不对称而产生的弱化内控有效性的问题,在实务中要加强财务内部控制与财务风险防范之间的信息流转传递效率,关键在于财务内控与财务风险数据的共享,即要通过搭建财务共享平台以打破财务内控与财务数据之问的信息壁垒,实现财务内控管理数据与财务风险数据的共享互通,减少信息不对称问题。

五是要在该体系中引入内部审计机制,即通过引入实质性独立的内部审计机制来对企业所实施的财务内控管理机制进行内部评价,以及时发现其中存在的漏洞和缺陷,并提出整改报告督促管理层和财务部门及时采取措施进行修正,以健全财务内控管理体系,有效防范财务风险。

四、结束语

本文从提高企业财务内控管理与风险防范的目标出发,从分析财务内控管理与财务风险防范的关联性人手,探讨了企业如何构建以风险防范为核心的财务内控管理体系以实现财务内控管理水平和财务风险防范水平的双提升,以期能够对企业的内部管控水平的提升有所启示。

参考文献:

[l]孙洪波.企业财务内控管理及风险防范策略[J].中外企业家,2017(9).