大数据背景下中山市保险业的发展与问题研究

2019-10-21徐兆丰吴立滨陈正逵许鑫城

徐兆丰 吴立滨 陈正逵 许鑫城

摘 要:本文以保险整体意识水平为立足点展开研究,从中山市居民对保险业意识水平出发,了解他们对保险的关注程度和自我保险意识程度,并从中分析对其造成保险整体意识水平的各因素。通过Pearson与Spearman相关分析对样本数据进行研究,发现中山市居民的整体保险意识水平中等偏上,个人特征中年龄、学历、家庭年收入对整体保险意识水平有显著影响。大数据背景下中山保险业将面临更多的冲击和挑战,如何抓住机遇和促进保险业的创新升级将是论文的重点。

关键词:大数据;中山市;互联网;保险认知

一、文献综述

在国内文献方面,尹会岩认为保险具备大数据的特点:一是保险业是经营风险的行业,需利用风险模型或数理技术等对风险进行辨别;二是保险公司对风险发生的概率进行预测,而大数据的关键就是预测。董淼以为大数据时代為互联网保险发展带来机遇的同时也带来了挑战。机遇:大数据促使保险业走向高效低成本的发展;大数据对实时发掘顾客需要和创新产品十分有利。挑战:大数据时代给互联网保险公司带来信息安全问题。在大数据基础上,雷少正提出了基于主成分分析(PCA)的量表问题的优化算法。

国外文献方面,Hannah Barnsdall表示大数据带来的好处大于风险。同时,Actuaries Institute预测大数据的应用,会有许多潜在积极的社会性应用,包括便宜的保险、优质客户服务、提高相关产品承保效率。然而,Anna Maria D' Hulster指出了大数据下的创新和竞争的担忧。

二、研究设计

调查内容与方案策划采取PPS的抽样调查方法,调查中山市城镇常住居民保险认知水平,了解他们对保险的关注程度、认知水平,从中分析对保险认知水平影响的各因素。并且根据居民的保险认知水平的程度,了解中山市保险行业的现状,提出相应的建议,以便促进中山市保险行业更好的发展。

(一)调查内容

本文研究的核心是互联网背景下的中山市市民的整体保险认知水平,在调查保险认知程度的基础上,探讨个人特征、行为偏好两个维度与其的相关性。

1.整体保险认知水平

全文在消费者整体保险认知水平的基础上,讨论个人特征、行为偏好两个变量对整体保险认知水平的影响。为了确保测量的准确度,借鉴了帕金森量表,从“风险认知水平”“保险专业知识”“互联网保险认知”三个方面来设置问项,进行考察。

2.个人特征对整体保险认知水平的影响

由于每个人的经历不同,对相同事物的感知和态度也会不同。本文将从性别、年龄、学历、职业、家庭人均年收入、家庭成员这六个方面,研究个人特征对整体保险认知水平的影响。

3.行为偏好对整体保险认知水平的影响。

4.购买越多保险、经历越多保险理赔的消费者,相应在保险认知水平方面也会越高。

(二)研究假设

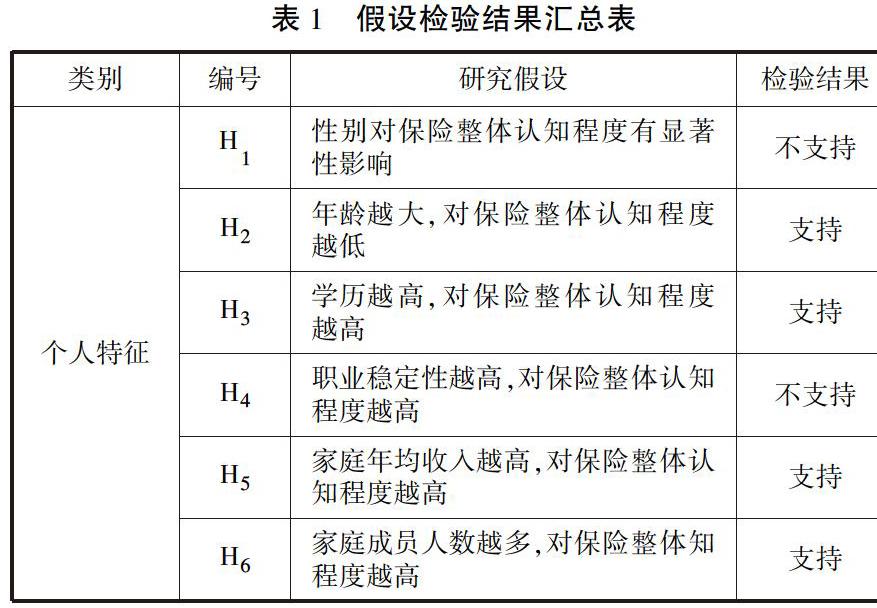

H1性别对保险整体认知程度有显著性影响

H2年龄越大,对保险整体认知程度越低

H3学历越高,对保险整体认知程度越高

H4职业稳定性越高,对保险整体认知程度越高

H5家庭年均收入越高,对保险整体认知程度越高

H6家庭成员人数越多,对保险整体认知程度越高

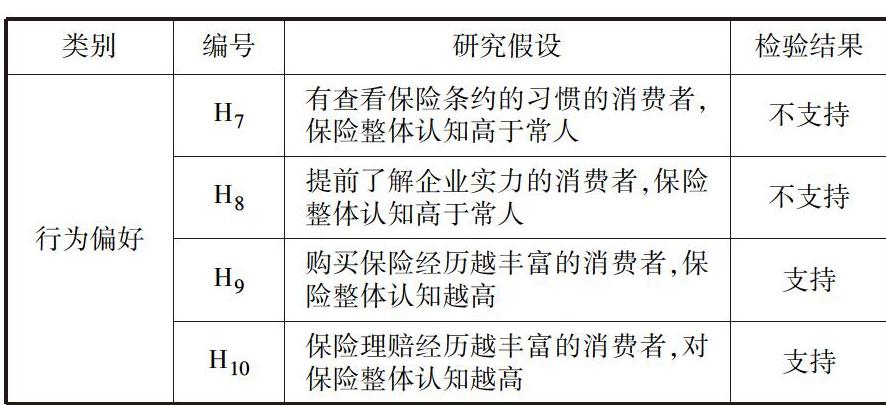

H7有查看保险条约习惯的消费者,保险整体认知高于常人

H8提前了解企业实力的消费者,保险整体认知高于常人

H9购买保险经历越丰富的消费者,保险整体认知越高

H10保险理赔经历越丰富的消费者,对保险整体认知越高

1.分层抽样

中山市共有24个行政区,其中石岐区、西区、东区、南区、火炬开发区、五桂山为中心城区;阜沙镇、三角镇、民众镇、南朗镇、三乡镇、板芙镇、神湾镇、坦洲镇、古镇镇、小榄镇、东升镇、东凤镇、南头镇、港口镇、横栏镇、大涌镇、沙溪镇、黄圃镇为远城区。按两个层次和人口比例分层抽样。

2.设计调查问卷

本问卷首先通过阅读文献借鉴了帕金森量表,从“风险认知水平”“保险专业知识”“互联网保险认知”三个方面来设置问项,并依据上述分类对变量测量题目进行完善,问卷用李克特五级量表测量包含保险整体认知主体。其中保险整体认知包括风险认知、互联网保险认知程度、保险专业知识水平和互联网保险认知程度。

3.Pearson与Spearman相关分析

本文采用Pearson和Spearman相关分析方法。若得到的p值大于0.01或者0.05,则认为两个变量之间无显著性差异。反之,则认为两个变量间具有显著的关系。

三、实证分析

1.整体保险认知水平

调查问卷将对保险认知的测量分为“自身风险感知”“保险专业知识认知”“互联网保险认知”三个维度。三个维度的MIN-MAX标准化均值分别为0.40、0.54、0.49,说明中山市市民对自己风险自身感知能力和保险认知水平程度中等。

2.个人特征变量数据分析

性别与保险整体认知水平的关系:此检验的P值大于0.05,说明不同性别在隐私关注水平上不具有显著性差异。

(1)年龄与保险认识水平的关系。采用KruskaIWallis检验,此检验的P值小于0.05,说明不同年龄在保险认识水平上有显著性差异。

(2)学历与保险认识水平的关系。对学历与保险认识水平进行Spearman相关性分析,学历与保险认识水平相关系数的P值O小于0.01,在0.01的水平上具有显著性,两者存在相关性。Spearman相关系数为0.346,说明学历越高的受访者,整体保险认识水平越高。

(3)职业与保险认识水平的关系。此检验的P值大于0.05,说明不同职业的保险认识水平上没有具有显著性差异。

(4)家庭情况与保险认识水平的关系。分析结果说明家庭收入与保险认识水平的显著性值为0.001,小于0.01,在0.01水平上具有显著性意义,相关系数0.238,表明家庭收入与保险认识水平存在正相关。

3.行为偏好变量数据分析

(1)购买保险行为习惯与保险认识水平的关系,对购买保险时的行为习惯与保险认识水平进行Spearman相关性分析,结果是购买保险行为习惯越好的受访者对保险的认識水平越高。

(2)购买经历与保险认识水平的关系,分析结果表明购买保险经历与保险认识水平的显著性值分别为0.00、0.002,小于0.01,在0.01水平上具有显著性意义。

4.各变量与保险知识水平的回归分析

回归方程:保险整体水平=-0.041+0.408x自身风险感知+0.242x互联网保险认知+0.616x保险专业知识认知。

回归方程可知,在其他影响因素固定时,每一份保险专业知识认知对保险认识水平的影响力为0.616,每一份互联网保险认知对、保险水平认识的影响为0.242,自身风险感知对保险水平的影响为0.408。

(三)假设检验结果

在前文相关性分析、回归分析的统计基础上对本文所提出的假设检验结果进行汇总(如表1所示)

四、结论与建议

(一)研究结论

对于保险整体认识水平,本研究将次分为风险认知、互联网保险认知和保险专业知识三个维度。文中分析得知,中山市居民对自身风险自身感知能力和保险认知水平程度中等。个人特征维度:年龄越高,对于保险水平认知也越低;学历越高,对保险认识水平有显著性关系;家庭年均收入越高,对保险的水平认识就越高。行为偏好维度:购买保险行为习惯与保险知识水平有显著性的关系。

(二)研究建议

1.市民需提高风险感知能力和保险意识

数据显示,中山居民的保险意识还仅是中等水平,这反映大部分居民不够重视保险,更多的只是履行国家的社保要求。

2.企业应兼顾社会效益,配合政府政策

现在大部分居民在选择保险公司仍以传统大型公司为主,导致小企业和互联网保险公司面临更加激烈的市场竞争,为保证大数据下互联网保险企业的良性长远发展,必须让居民对互联网保险企业产生信任,提升客户的隐私权和保险理赔是树立良好组织形象的重点。

3.政府鼓励保险创新,协助企业保险宣传

中山市政府应出台保险相关的法律法规,如营造友善的市场环境、鼓励保险创新等,可以借鉴中山市保护知识产权的经验,从而促进保险业的发展和提高居民收入。

参考文献:

[1]尹会岩.论大数据保险业的影响[J].保险职业学院学报(双月刊),2016.

[2]潘梦洁.大数据时代互联网保险发展策略研究[J].科技致富向导,2015(11).

[3]李加明,葛春瞳.消费者购买互联网保险产品行为分析[J].知识经济,2017(2).

[4]董淼.大数据时代互联网保险发展策略研究[J].当代经济.2016(21).

[5]雷少正.基于主成分分析的帕金森量表优化[J].数据采集与处理,2015(5).