国产碳纤维在风电叶片产业中的机会

2019-10-20沈真

沈真

近来,全球风电叶片碳纤维年用量超过2万t的现象在业内引起了大量关注,从碳纤维生产企业到复合材料生产厂家都纷纷涌入风电行业,希冀在这个行业捞到一桶金。笔者希望通过本文与大家分享对碳纤维复合材料在风电叶片中大量应用的分析,并再一次共同探讨国产碳纤维产业化之路。

1 风电叶片碳纤维用量剧增现象的剖析

2015年,就在一些权威大佬认为碳纤维在风电叶片大量使用碳纤维为时尚早、风电行业领头企业维斯塔斯(VESTAS)濒临破产之际,碳纤维在风电叶片上的全球应用就像2009年波音787首飞成功一样,用量急剧增加,继航空用碳纤维用量需求达到2万t之后,卓尔泰克(ZOLTEK)的大丝束碳纤维变成市场上的枪手货,需求超过2万t,VESTAS也转亏为盈。

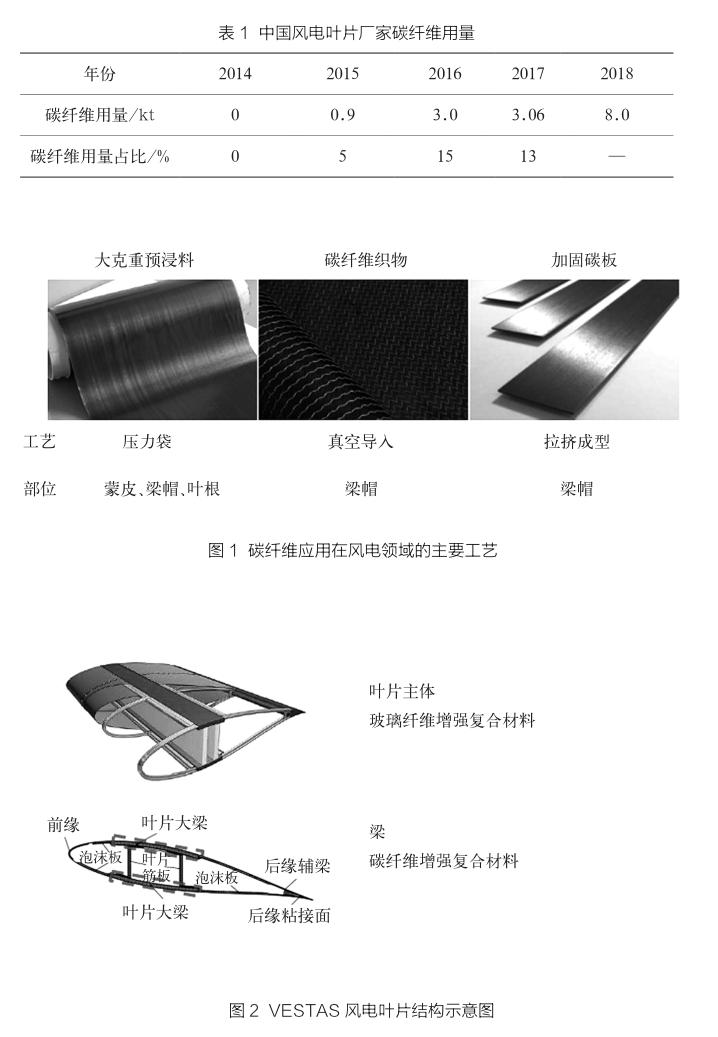

在风电叶片的碳纤维用量中,VESTAS提供了80%以上的市场份额,VESTAS在中国的风电叶片碳纤维用量见表1。2018年,江苏澳盛复合材料科技有限公司和威海光威复合材料股份有限公司,2家的碳纤维用量即将突破万吨,市场上大丝束碳纤维呈现供不应求态势。根据全球碳纤维市场报告,笔者将其中有关风电叶片的数据汇总见表2。在此,对风电叶片用碳纤维与其制品的单价进行了调整,从而其产值也相应发生了变化。2015年以前,碳纤维应用在风电叶片的工艺主要采用预浸料或织物的真空导入,部分采用小丝束碳纤维,因此平均价格高一些;近年来主要采用大丝束碳纤维拉挤梁片,价格降低了很多。虽然碳纤维的用量和制件产量急剧增加,但创造的产值实际上却降低了。这是因为风电叶片(主要是大梁)碳纤维复合材料制品价格大幅降价,才成就了碳纤维用量的急剧增加,反映了引导工业领域大规模应用碳纤维的方向——“买得起”。

图1所示是风电叶片大梁采用的3种工艺:预浸料铺贴真空袋压成型、织物预成型+真空导入、拉挤梁片。前2种工艺在业界用得比较多,但这2种工艺效率低、成本高,而研究表明,按这样的材料与工艺,只有40m以上的风电叶片使用碳纤维替代玻璃纤维才可能被用户接受。实现风电叶片大梁低成本化的表观主因是采用了高效、低成本、高质量的拉挤梁片工艺,但究其根源VESTAS在大梁结构的革命性创新设计才使拉挤梁片的使用成为可能。图2所示是VESTAS的主梁结构示意图。这种设计理念把整体化成型的主梁主体受力部分拆分为高效、低成本、高质量的拉挤梁片标准件,然后把这些标准件一次组装整体成型。这种设计和工艺的优点表现为:①通过拉挤工艺生产方式大大提高了纤维体积含量,减轻了主体承载部分的质量;②通过标准件的生产方式大大提高了生产效率,保证产品性能的一致性和稳定性;③大大降低了运输成本和最后组装整体成型的生产成本;④预浸料和织物都有一定的边角废料,拉挤梁片及整体灌注极少。按这种设计和工艺制造的碳纤维主梁,兆瓦级的叶片均可使用,大大扩展了碳纤维的使用范围。

风电叶片碳纤维用量的急剧增加证明了:碳纤维在工业领域应用的推动力必须是生产出全寿命成本优于其他材料结构的产品,即“买得起”的碳纤维复合材料产品,关键是“买得起”。

随着对清洁能源的需求越来越大,国内外对风电叶片的需求也越来越大,面对这一巨大的市场,当前大丝束碳纤维供不应求,ZOLTEK正在积极扩产,国产碳纤维在风电叶片市场可以有所作为,国产碳纤维生产企业必须把握这一商机。

2 风电叶片使用国产碳纤维的机会

风电叶片的极大商机吸引了诸多国产碳纤维和风电叶片生产厂商的眼球,纷纷跃跃欲试试图进入这一领域,瓜分一块蛋糕。如上所述,碳纤维复合材料风电叶片工艺有3种,其中引发碳纤维用量急剧增长的工艺就是拉挤梁片,由于前2种工艺成本高,虽有一定的需求,但增长不会太快,因此国产碳纤维及其制品生产商家瞄准的是采用拉挤梁片的工艺方法和所用的碳纤维。国产碳纤维进入风电叶片应用有2种方式:

①研发出与ZOLTEK大丝束碳纤维性能相当,成本接近或更低的碳纤维,直接进入VESTAS供应链(毕竟VESTAS的用量占据该领域碳纤维用量的80%以上)或采用类似设计与工艺方法的其他叶片生产商;

②借鉴VESTAS的经验,避开VESTAS的专利,按国产碳纤维的性能特点,完全自主开发新的主梁结构设计和工艺生产模式,研发出全寿命成本接近或低于VETAS叶片的产品。

3 性价比与ZOLTEK大丝束相当的碳纤维

无论是成为VESTAS供应商还是采用类似设计与工艺方法的其他叶片生产商,前提条件都是研发出性价比与ZOLTEK大丝束相当的碳纤维,包括48k以上的大丝束碳纤维或24k的湿喷湿纺小丝束碳纤维。

上述2种途径中首选一定是与ZOLTEK相当的大丝束碳纤维,但大丝束碳纤维的工艺技术与国内熟悉的小丝束碳纤维差别很大,即使东丽株式会社(以下简称“东丽”)探索了多年仍未取得突破,为了占领大丝束碳纤维市场,断然采取并购ZOLTEK的方式。国内碳纤维界多年前即认识到大丝束碳纤维在工业领域应用的前景,只是苦于缺乏此项技术,产业迟迟未有进展。近年来吉林精功碳纤维有限公司(以下简称“吉林精功”)和上海石化在大丝束碳纤维领域取得了技术突破,特别是吉林精功已实现批量化生产,但产品性能及其稳定性与ZOLTEK尚有差距,进入风电叶片应用依然难度很大。

国内在12k小丝束T300级的开发方面已有多年历史,其性能及其稳定性与ZOLTEK大丝束碳纤维相比应该不相上下,近年来又在此基础上开发出24k以上的湿喷湿纺小丝束碳纖维,其性能也应不相上下,只是在成本上与ZOLTEK大丝束碳纤维无法匹敌。但在国内市场上考虑到进口税和增值税,目前国产24k T300级小丝束碳纤维还略有优势,因此很多国内风电叶片生产商对采用国产碳纤维跃跃欲试,但风电叶片毕竟对安全性有很高的要求,ZOLTEK大丝束碳纤维在风电叶片中已有成熟的应用,而如何评定国产碳纤维与ZOLTEK碳纤维的等同性是所有风电叶片生产商最大的疑虑。

国内从20世纪80年代引进海豚直升机生产线后,一直试图将从法国进口的预浸料国产化,由于缺乏等同性的评价体系,当初仅仅是树脂国产化就进行了10年,目前仍无法给出明确的结论,也无法实现哪怕仅仅树脂替代的预浸料国产化。军用飞机从20世纪80年代初开始使用东丽T300碳纤维,21世纪初东丽T300的供应出现问题,从1 000元/kg升至8 000元/kg,从非正常渠道进口的东丽T300仍有价无市,致使军机生产几乎处于无米下锅的处境。在军机用碳纤维国产化的过程中,除民营企业家的家国情怀研发出了合格的国产航空碳纤维外,航空碳纤维及其复合材料稳定性和等同性的评价体系(将另文介绍)的建立也作出了重要的贡献。在这套体系的指导下我国军机复合材料实现了国产化,摆脱了依赖东丽碳纤维的困境。

经过这十几年的发展,当前国产T300级小丝束碳纤维的性能及其稳定性,以及产能均取得了飞跃的进步,实际上与ZOLTEK大丝束碳纤维相比未必有很大的差距,只是苦于没有适当的评价体系来给出明确的答案。风电叶片行业可以在已有军机碳纤维及其复合材料稳定性和等同性的评价体系基础上,根据风电叶片的产业特点略加改进,就可以制订出风电叶片行业的评价体系。风电叶片行业可以参照航空复合材料供应商的评价与管理经验,对国产碳纤维的质量稳定性进行评估,并制订严格的管理体系保证后续供应原材料性能的稳定性。国产碳纤维一定可以成为国产风电叶片的原材料,从而实现国产碳纤维的万吨级供应。同时国产大丝束碳纤维也可以按同样的评价体系评定其性能及其稳定性,从而进入工业领域大批量应用。

4 国产碳纤维复合材料风电叶片的研发

前文讨论的是国产碳纤维及其复合材料的稳定性和等同性,这只是解决了国产碳纤维是否可用的问题。国产风电叶片是否一定要严格遵守VESTAS的设计、制造和材料规范呢?目前很多国内的风电叶片生产商组建了自己的设计和工艺制造团队,团队中包含有一些具有VESTAS背景,知悉VESTAS专利的成员,希冀模仿或复制VESTAS的成功模式,很快开发出基于国产碳纤维性能特点的风电叶片。这种方式的前提是必须按照国产碳纤维当前的性能指标,制订符合国产碳纤维性能特点的材料规范,独立自主地开发碳纤维复合材料风电叶片结构,包括设计和工艺制造。

众所周知碳纤维作为实现轻量化的主要优势是在满足一定强度要求的前提下,具有其他材料不具备的高比模量。熟悉复合材料结构设计的设计人员都知道,目前无论T300、T700还是T800,作为结构材料其拉伸强度都是有富余的(对压力容器强度要求可能更重要),T800之所以能替代T300,成为能实现飞机结构进一步减重的第2代碳纤维,主要是比T300(230MPA)高30%的拉伸模量(294MPa)。笔者在2011年就曾呼吁,为什么国产碳纤维的性能指标一定要与东丽碳纤维看齐呢?中简科技和江苏恒神股份有限公司研发的创新型T700级碳纤维(强度4 900MPa,模量256GPa),其复合材料性能已接近T800,可以比T300实现更多的减重。国产湿喷湿纺T300级碳纤维的工艺特点表明,实现类似的指标在工艺上是比较容易实现的。目前众多国产碳纤维生产的湿喷湿纺T300级碳纤维,是否可以改变思路,不拘泥于ZOLTEK碳纤维的性能指标,适当提高拉伸模量,保持目前的拉伸强度不变或略低一些,从而可以使风电叶片实现更多的减重呢?目前的现实是国内复合材料产品(包括体育休闲产品、风电叶片等)制造商长期以来一直习惯于来料加工,或购买产品图纸进行生产,从材料到产品结构直至生产工艺只是知其然不知其所以然,特别是材料性能指标必须与国外保持一致,不能越雷池一步。因此在缺乏对风电叶片结构设计知识深入了解的背景下,不是少数几个有VESTAS背景的技术人员就可以轻易开发出可以与VESTAS叶片匹敌的国产风电叶片。例如,为了理解波音公司给出的数据——拉伸设计值3 500με、压缩设计值2 700με,国内航空复合材料界花费了超过了10年的时间。复合材料界经常说;设计是龙头,材料是基础,制造是关键,应用是目的,维护是保障。其中低成本化突破的关键首先是设计,用国产碳纤维开发出性价比优于VESTAS风电叶片的必要条件是:不受VESTAS风电叶片的材料规范及設计理念束缚,按不同于ZOLTEK碳纤维的性能指标,独立自主开发出能满足结构完整性要求的真正国产碳纤维复合材料风电叶片。

5 原材料的全产业链

复合材料行业的技术人员都知道,对用户而言仅有碳纤维是没有意义的,只有碳纤维加上与之匹配的树脂(有时为上浆剂)才会形成复合材料结构。传统玻璃纤维行业树脂树脂多从市场上采购。对碳纤维来说,通常用于高性能结构,对纤维与树脂的匹配有很高的要求,同时碳纤维复合材料为发挥其高性能,必须要求精细化设计和制造,不同的工艺需要不同的树脂。《科技日报》提到的卡脖子技术包括与高性能纤维匹配的环氧树脂是有一定道理的。航空用树脂无法从国外得到,笔者已另文说明,同样风电叶片用与国产碳纤维匹配的树脂也是没有货架产品的,必须在应用过程中同时开发。尽管国内环氧树脂的生产已在世界上占有一席之地,但用于风电叶片与国产碳纤维匹配的环氧树脂仍是空白。作为国产碳纤维风电叶片的产业化,相应的树脂开发和批量生产也是国内环氧树脂界的巨大市场。复合材料产品开发的特点是设计、材料、工艺、制造技术人员密切配合,风电叶片用树脂研发人员必须参与其中。