我国再生铝产业现状及发展方向

2019-10-20杨富强熊慧宋仁伯

杨富强 熊慧 宋仁伯

作为我国铝消费的重要组成部分,再生铝的消费量占到我国全铝消费量的16%左右,但是与发达国家相比,再生铝产业仍有巨大的发展空间。随着国内废铝回收体系的完善和进口废铝政策趋严,近年来我国再生铝原料结构发生明显变化,国内“产生”的废铝成为主力原材料。在当前消费低迷、再生铝面临转型升级的关键时期,向着集约化、规模化、先进化方向发展,未来将成为电解铝生产和消费的补充或替代,产品方向由铸造铝合金向变形铝合金发展。

1 前言

2018年我国电解铝产量3 659万t,占到全球产量的57%。电解铝属于资源密集型产业,但是由于国内铝土矿资源的过度开发和自身禀赋不佳特征,电解铝用原材料对外依赖性加强。而再生铝作为一种可以重复利用的资源,是解决我国铝土矿资源短缺极为有效的方法,充分利用了铝的可循环再生特性,具备流程短、能耗低等特点,可提高能量和资源的利用率[1,2]。据测算,1t再生铝能耗仅为电解铝能耗的3%~5%,可减少0.8t的二氧化碳排放,节省10t以上的水,同时可以减少固体废料、废液和废渣的处理,具有明显的节能减排优势[3,4]。作为绿色、循环经济的代表,近年来我国再生铝产量始终稳步增长,2018年达到695万t,占到全部铝产量的16%左右。

2 再生铝产业政策趋严

近年来,环保政策成为引导铝行业发展的风向标。为保护环境、防治污染,引导再生金属产业健康持续发展,提升资源综合利用率和节能环保水平,相关部门先后出台了多项政策法规,涉及行业规范、进口废物标准和目录等。如2013年工业和信息化部发布的《铝行业规范条件》,该规范条件对再生铝企业规模、熔铸设备及环保设施提出明确要求:新建再生铝项目规模应在10万t/a及以上,现有再生铝企业的生产规模不小于5万t/a;再生铝项目必须采用双室炉、带蓄热式燃烧系统满足废烟气热量回收利用,提高金属回收率等的先进熔炼炉型,并配套建设铝灰渣综合回收及二噁英防控能力的设备设施。2018年9月,生态环境部为防治再生铝企业废水、废气、固体废物等排放造成的环境污染,出台《再生铝行业污染防治技术政策(征求意见稿)》,要求企业加强对上述“三废”的资源化利用和危险废物鉴别、处理,鼓励开发新技术用于再生铝的生产。

废铝进口方面。2017年,国务院办公厅印发的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》中明确指出:要逐步有序减少固体废物进口种类和数量,分批分类调整进口固体废物管理目录,于2019年底前完成。为深入贯彻实施方案,2017年12月29日,环境保护部正式批准《进口可用作原料的固体废物环境保护控制标准—废有色金属》GB 16487.7——2017,代替GB 16487.7—2005,自2018年3月1日实施。新标准将废有色金属中其他夹杂物(包括木废料、废纸、废塑料、废橡胶、废玻璃、颗粒不大于2mm的粉状物等废物)的混入量占比由2.0%降至1.0%,且夹杂和沾染的粒径不大于2mm的粉状物(灰尘、污泥、结晶盐、金属氧化物、纤维末等)的总质量不应超过进口废有色金属的0.1%。进口标准的提高把不利于我国环境保护的“洋垃圾”拒国门之外。2019年5月,大连海关所属的鲅鱼圈海关将28个集装箱共计688.32t我国禁止进口的废铝渣退运出境,反映出我国对于全面限制非资源型的“洋垃圾”的坚定态度。

2018年7月11日,生态环境部发布的《中华人民共和国固体废物污染环境防治法(修订草案)(征求意见稿)》中第二十九条提出“禁止进口固体废物”,该草案的推出是通过法律手段推动固体废物向资源化发展,待实施颁布后,废铝作为固体废物不能被进口。同时,生态环境部等4部委联合调整《非限制进口类可用作原料的固体废物目录》和《限制进口类可用作原料的固体废物目录》,將以回收铝为主的废电线等调入《禁止进口固体废物目录》,自2018年12月31日执行;将铝废碎料在内的8个品种固体废物调入限制进口类可用作原料的固体废物目录》,自2019年7月1日实施。进口废铝政策的调整将引导再生铝行业新的变革,废铝进口审批何时下发,2019年下半年甚至2020年进口废铝供应能否满足需求,将持续受到关注。当然,为了促使进口固废的“资源化”,有关部门在积极制定进口废铝的相关标准,提高进口废铝的金属量、夹杂等质量标准,实现从“固废”向商品过渡,预计相关标准将在2019年底出台。

3 再生铝产业现状

历史上,我国再生铝行业发展相对滞后,存在产能规模小、分布相对分散等特征,但是经过长期的发展,尤其是在《铝行业规范条件》的引导下,不符合规定的“作坊”式企业被关停,单体新建项目产能规模不断壮大,且在全国范围内形成明显的产业集聚区域。据中国有色金属工业协会再生金属分会统计,我国再生铝企业已经由2008年的2 000家左右下降到目前约200家,但是产能规模由250万t/a增长到1 200万t/a,并形成了珠江三角洲地区、江浙沪地区及环渤海湾等原料集散地及生产基地,形成了包括新格集团、天津立中合金集团有限公司、帅翼驰新材料集团有限公司、怡球资源等在内的规模化再生铝企业[5]。

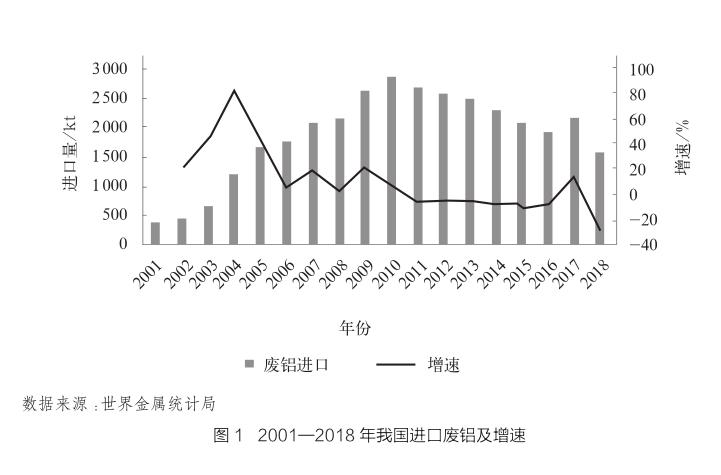

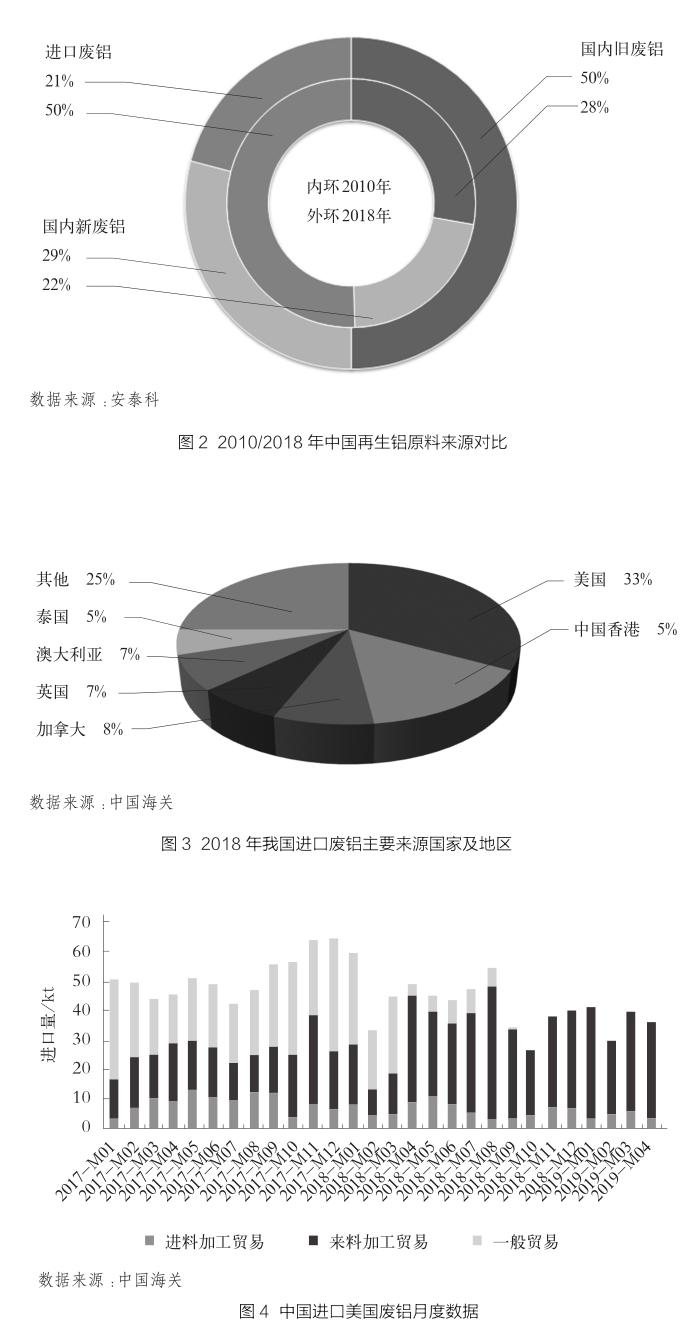

由于我国铝产业发展相对较晚,且大部分用于生命周期较长的建筑结构领域,“产生”的废铝无法满足再生铝行业发展需求,因此我国长期大量进口废铝。从图1中可以看出,2001—2010年,我国废铝进口量持续增长,年复合增长率为25.5%;2011年我国进口废铝285.4万t,并开始呈下降趋势。一方面是由于我国废铝回收体系的不断完善,部分铝达到生命周期,进入循环阶段。另一方面就是我国不断严格的固体废弃物进口管理制度和环保政策要求。这也导致我国再生铝原料结构发生明显变化,如图2所示。2010年进口废铝占比约为50%,而国内旧废铝回收占比仅为28%;2018年我国回收旧废铝占比达到50%,而进口废铝占比下降到21%;二者占比位置互换,表明对于进口废铝的依赖度下降明显。

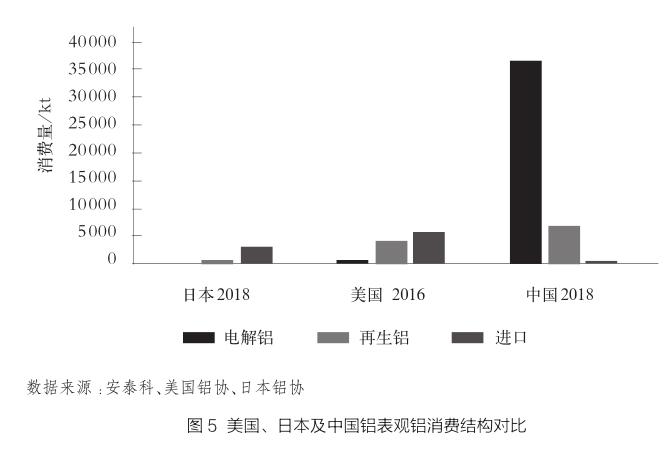

2018年,我国进口废铝156.5万t,较2017年下降27.9%。从贸易注册地来看,2018年我国最大废铝进口省份为广东,占比达79.5%,其次为浙江、江苏等,这是由于广东已经形成再生铝产业的规模效应,成为进口废铝消纳的主要集中地。从进口贸易伙伴关系来看,进口废铝主要来自美国、加拿大、英国、澳大利亚、泰国和我国香港等国家和地区(如图3所示)。其中美国是我国最大的废铝来源国家,2018年我国自美国进口51.4万t,占比32.8%。基于这种进口规模及占比,废铝进口成为中美贸易摩擦双方博弈的重点之一。2018年4月1日,为平衡因美国对进口钢铁和铝产品加征关税(即“232措施”)给我国造成的利益损失,关税税则委员会对自美进口128项进口商品中止关税减让义务,对废铝在内的8项进口商品加征25%进口关税,已于2018年4月2日起实施;后被纳入我国对原产美国160亿美元商品加征关税清单。加征关税措施导致自美废铝一般贸易进口量骤降,10月起全部转为来料加工贸易和进料加工贸易,如图4所示。2018年我国废铝进口的一般贸易占比60.7%,较2017年下降7.7%;而最终被应用于国内消费应用的废铝量(一般贸易进口)比2017年减少36.1%。

4 再生铝行业发展方向

再生铝产业规模、在铝消费供应中的绝对量和比值能够反映出一个国家再生铝行业的发展水平[5,6]。从图5中可以看出,美国和日本的铝消费供应主要来自再生铝和进口(包括进口未锻轧铝及铝材),再生铝占其全铝消费(原铝+再生铝+进口)的占比分别为39%和21%。这是由于美国自二战以来人均铝在用存量始终在不断增长,并在2009年超过500kg,庞大的铝在用存量为再生铝产业提供了充足原料保障[7]。而日本自20世纪80年代就开始再生铝生产,具备完善的再生铝回收体系,并于2014年全面停止电解铝的生产。相比之下,中国自2005年以来一直是全球最大的铝生产国和消费国,主要依赖于电解铝生产,再生铝主要作为原料的重要补充。

我国再生铝行业以生产和销售铝合金锭为主,用于制造铝合金车轮、发动机壳体等。受到摩托车行业持续下滑与2018年汽车行业低迷影响,国内再生铝消费需求减弱,且这种局势已经持续到2019年上半年。同时我国是铝合金车轮出口大国,2018年出口铝合金车轮99.4万t,其中美国是我国铝合金车轮的主要出口对象,市场占比约50%。受中美贸易摩擦2 000亿美元商品加征关税影响,2019年1—5月对美出口铝合金车轮17万t,同比下降了13.9%。国内消费减弱与出口受限,再生铝价格持续低迷,企业开工率不足。中国再生铝产业处于结构调整、产品转型升级的关键时期,一些新的发展方向备受关注。

①再生铝企业主动发展,向电解铝、铝加工快速发展区域集结,利用铝加工重点发展区域充沛的新废料优势及铝加工技术优势,回收铝废料,提供再生铝锭。例如,2019年5月新格集团年产30万t/a再生铝项目落户山东邹平。该项目拟利用3104易拉罐废铝为重点,提供30万t/a铝水供应,并利用山东魏桥铝电有限公司及其他企业铝灰为重点,开发建設国内领先的循环经济示范产业基地。

②为应对国内日趋严格的环保政策和上升的人工成本,国内再生铝企业开始“走出去”战略,在东南亚地区开展国际产能合作。例如,肇庆市大正铝业有限公司在泰国拉达格拉邦工业园区建厂生产再生铝。

③再生铝企业设备专业化、规范化。尽管我国再生铝产业发展相对较晚,但是随着环保政策、产业政策的不断约束,再生铝产业规模化、装备技术现代化速度不断加快,除人工筛选外,浮选、色选、涡旋等设备技术不断引入,提高了生产效率和产品质量;蓄热式熔炼炉、双室炉、回转炉等设备提高了能源利用效率和材料利用范围;同时,废气、废水、固体废物处理日趋规范化。

④产品方向由铸造合金锭向变形铝合金方向发展,实现废铝保级利用。随着产业结构转型升级和技术创新,部分企业考虑增加再生铝水的附加值,开始转向生产铝合金棒或扁锭。例如,河南艾浦生再生新材料有限公司铝合金扁锭(10万t/a)和铝合金棒(10万t/a)项目,将废旧变形铝合金与电解铝混合使用生产铝合金扁锭和圆棒,实现了废铝的保级利用;肇庆市大正铝业有限公司与北京科技大学张深根教授合作开发的“CAN—to—CAN”技术,实现了铝罐保级生产铝合金罐料[8]。

⑤循环经济意识提升,“无废城市”和垃圾分类推动废铝回收体系的完善。2018年底,国务院办公厅印发了《“无废城市”建设试点工作方案》,2019年7月在上海率先执行的垃圾分类,有助于持续推进固体废物源头减量和资源化利用。

5 结语

再生铝行业属于国家鼓励发展的循环经济产业,是铝行业发展的主要方向。随着更多的含铝产品进入报废周期,国内回收旧废铝量将不断增长,并将替代电解铝成为我国铝消费的主要供应来源,迎来再生铝产业发展的繁荣期。根据北京安泰科信息股份有限公司熊慧教授对于我国废铝生命周期的测算,预计到2023年,我国再生铝产量将突破1 000万t。中国再生铝行业的规范化和规模化,为我国循环经济发展起到重要支撑作用,但是也需要清晰地认识到当前存在的不足,废铝回收体系需进一步完善,废铝保级回收利用技术需向国外看齐,中国再生铝行业的发展需要更多的资金支持、技术支持和产业政策支持。

参考文献

[1] 韦漩,王海娟,刘春伟,等.废旧铝合金回收利用的研究现状[J].过程工程学报,2019,19(1):45—54.

[2] 曲永祥.铝行业的新机遇[J].中国有色金属,2012(12):38—39.

[3] 孙德勤,江宽,崔凯,等.再生铝制备汽车零部件技术的应用与发展[J].铸造技术,2018,39(6):1387—1391.

[4] 丁宁,高峰,王志宏,等.原铝与再生铝生产的能耗和温室气体排放对比[J].中国有色金属学报,2012,22(10):2908—2915.

[5] 王吉位.推动绿色发展开创再生金属产业新局面[J].中国有色金属,2018(13):40—41.

[6] 秦鹏.再生铝行业的发展现状及政策导向研究[J].产业与科技论坛,2018,17(9):18—19.

[7] CHEN Wei Qiang.Dynamic Product—Level Analysis of In—Use Aluminum Stocks in the United States[J].Journal of Industrial Ecology,2018,22(6):1425—1435.

[8] 王祝堂.话说废旧易拉铝罐项目建设(下)[N].中国有色金属报,2018—03—24(3).