美的集团财务指标分析与评价

2019-10-20陈思洁王珍刘珊

陈思洁 王珍 刘珊

摘 要:美的集团是我国家电行业的带头企业,本文将通过横向和纵向对美的集团和家电行业在2014年-2018年期间的偿债能力、营运能力、盈利能力及发展能力进行对比,运用财务指标分析法分析各财务指标的变动情况及反映信息,达到比较并评价企业财务状况和投资可行性。

关键词:美的集团;家电行业;财务指标

一、美的集团简介

创业于1968年的美的集团,是一家以家电业为主,涉足物流等领域的大型综合性现代化企业集团。2018年7月19日,财富公布世界五百强企业排行榜,美的位列第323位。

二、美的集团财务指标分析

(一)偿债能力分析

偿债能力是指企业偿还债务的能力,本文选取速动比率来衡量短期偿债能力,产权比率来衡量长期偿债能力。速动比率为速动资产与流动负债的比值,标准值为1;速动比率越大,说明企业资产变现能力和短期偿债能力越强。产权比率为负债与所有者权益的比值,标准值为1.2;产权比率越高,说明偿还长期债务能力越弱。(注:文中美的集团与家电行业的财务数据均来源于wind。)

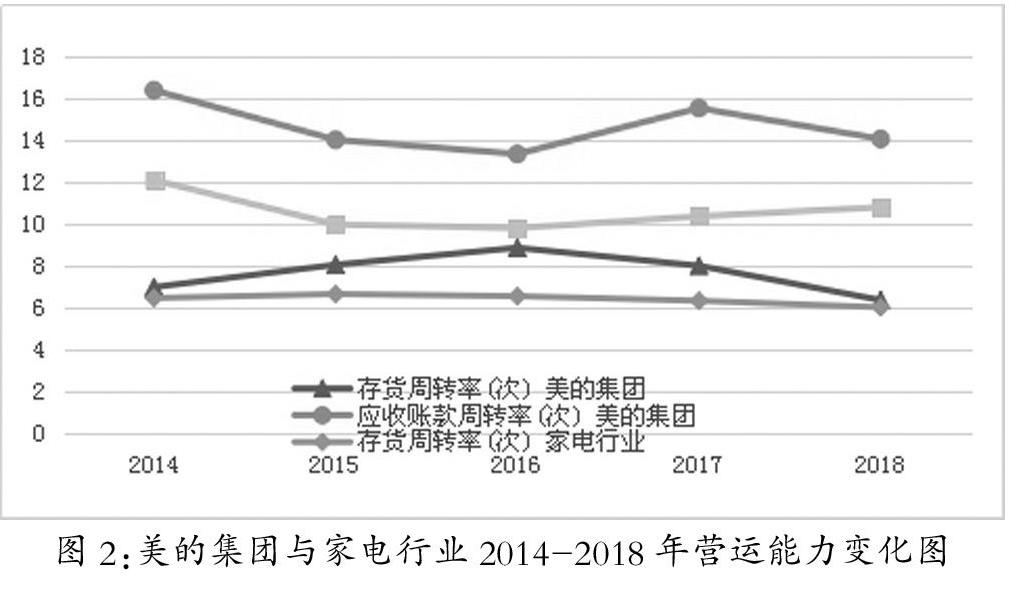

图1:美的集团与家电行业2014-2018年偿债能力变化图

从图1可知,美的速动比率在2015年后一直高于1,且高于家电行业,说明美的短期偿债能力不断增强且高于家电行业水平,有效的控制了短期偿债风险。但产权比率波动较大,产权比率是个负比率,越高说明长期偿债能力越差。美的产权比率在2015-2017年逐年上升,且上升幅度相比家电行业较大,说明其长期偿债能力略低于家电行业,长期偿债能力有待加强。

(二)营运能力分析

营运能力是指企业利用资产获取收益的能力。本文选取存货周转率、应收账款周转率作为评价指标。存货周转率为销售成本与平均存货比值,反映存货周转速度;指标越大,表明存货资产变现能力越强、管理水平越高,标准值为3。应收账款周转率是赊销净收入与平均应收账款余额之比;指标越高,平均收账期越短,应收账款收回越快。

从图2可看出,美的存货周转率在近5年内先升后降,一直高于标准值,虽与家电行业存货周转率的差距在逐渐缩小,却也始终高于行业水平,说明美的集团存货管理水平在行业内较高,存货周转速度较快、变现能力较强。

与存货周转率变化趋势相反,美的应收账款周转率在近5年内波动幅度较大,呈先降后升的变化趋势,与家电行业变化趋势基本一致,但一直高于家电行业,且二者差距一直保持在4次左右,说明其应收账款周转速度在行业内属于较高水平,账款收回较快,营运资金没有过多呆滞在应收账款上,资金周转和变现能力比较强。

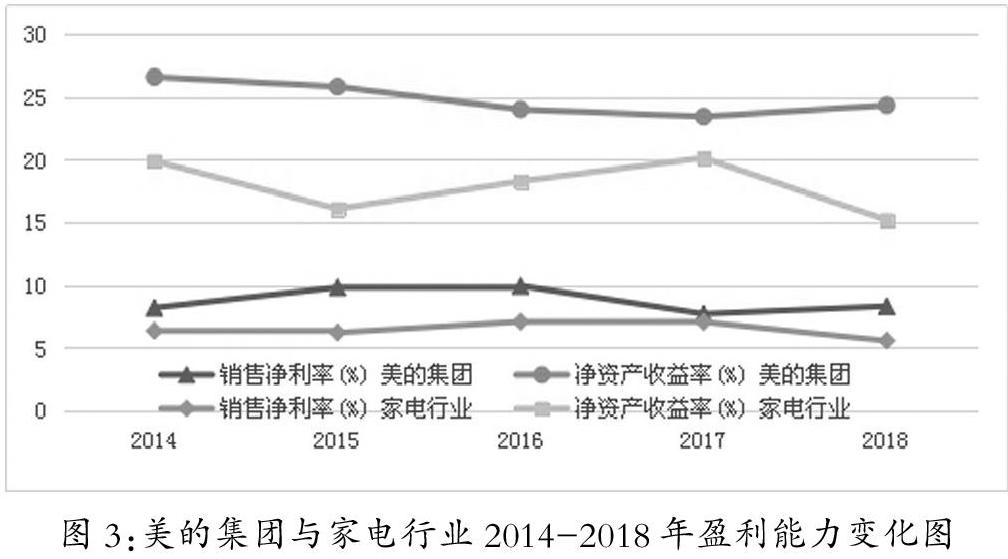

(三)盈利能力分析

盈利能力是指企业获取利润能力的高低,本文选取销售净利率、净资产收益率作为评价指标。销售净利率是净利润与销售收入比值,表示企业销售收入获利能力,标准值为10%。净资产收益率是净利润与所有者权益比值,反映企业股东权益的收益水平,标准值为8%。

图3:美的集团与家电行业2014-2018年盈利能力变化图

从图3可知,2014年-2016年,美的集团和家电行业的销售获利能力都越来越强,2016年-2018年受家电行业整体下降趋势的影响,美的销售净利率呈先降后升的变化,但始终高于家电行业销售净利率,并于2018年两者差距开始拉大。说明美的销售获利能力超过行业水平,正逐渐提升。净资产收益率具有很强的综合性,是最重要的财务比率,反映资本获利能力。美的业绩条件中设置的是20%。2014年-2018年,美的集团净资产收益率均高于20%,远高于标准值。近5年来,在家电行业净资产收益率整体波动较大的环境下,美的略微有2个百分点左右的波动,但净资产收益率始终高于行业水平,说明美的集团资本获利能力较强。

(四)发展能力分析

发展能力是指企业持续经营的能力,本文选取营业收入增长率、净利润增长率来衡量发展能力。企业营业收入增长速度越快,市场前景越好。净利润增长率为净利润增长额与上年净利润的比值,反映企业实现价值最大化的扩张速度。

图4:美的集团与家电行业2014-2018年发展能力变化图

由图4可知,美的营业收入增长率波动幅度大,2015年营业收入增长率为-2.28%,2014-2017年,美的营业利润增长率高于家电行业,但在2018年营业收入增长率大幅度下降至低于家电行业,营业收入增长不稳定,说明美的产品市场前景有待观望。美的净利润增长率在2015年下降较大,在2016年-2018年保持稳定,但家电行业净利润增长率波動幅度大,2018年美的净利润增长率远超过家电行业30%以上,说明美的集团扩张速度未受行业环境影响,正在稳步扩张发展中。

三、美的集团财务能力评价

根据上述对美的集团与家电行业近5年财务指标的综合分析:在偿债能力上,美的集团短期偿债能力逐渐提高,有效控制了短期偿债风险,但其长期偿债能力仍有待加强;在营运能力上,美的集团存货、应收账款利用效率较高;在盈利能力上,销售获利能力超行业水平并于2018年开始提升,净资产收益率远高于行业水平,说明美的集团资本获利能力较强;在发展能力上,美的集团营业收入增长不稳定,产品市场前景有待观望,但其净利润增长率未受家电行业环境影响,美的集团正在稳步多元化扩张发展中。

综上所述,我们可判断美的集团财务状况良好,盈利能力、短期偿债能力和运营能力在家电行业一直处于领先水平,具有一定的可投资性;但因长期偿债能力有待加强、市场前景仍待观望,如要进行长期投资,需保持谨慎态度。

参考文献:

[1]王家升.财务数据指标在股市投资分析决策中的作用与运用研究[J].学园,2018,(16).

[2]武睿.朱颂东.家电企业财务能力分析——基于对美的集团与格力电器对比分析[J].市场周刊,2017,(03):70-72.

作者简介:

陈思洁(1994-)女,汉族,本科,湖南省邵阳人,助理审计师、助教。研究方向:财务管理、财务档案管理、审计;

王珍(1991-),女,汉族,本科,湖南省衡阳人,湖南有色金属职业技术学院,审计师,助理会计师、助教。研究方向:招投标管理、资产管理、财务管理;

刘珊(1989-),女,汉族,本科,湖南省永州人,湖南有色金属职业技术学院,审计师、经济师。研究方向:财务管理。