中国茶产业国际竞争力评价与发展对策

2019-10-15沈童菲王森培赵颖文

沈童菲,王森培,张 慧,赵颖文*

(1.西南财经大学中国西部经济研究中心,四川 成都 611130; 2.四川省社会科学院农村发展研究所,四川 成都 610071;3.四川省农业科学院,四川 成都 610066)

茶是三大无酒精饮料之一,在追求健康饮食生活的今天,受到越来越多消费者喜爱,逐渐发展成为日常饮品。中国是茶叶的故乡,是世界上唯一生产六大茶类的国家,中国茶产量、出口量长期占世界市场较大份额,在国际茶叶贸易中地位突出。作为出口创汇的主要农产品之一,茶叶在中国农产品国际贸易中扮演着重要角色,为开拓国际市场做出了巨大贡献。“一带一路”战略的提出和茶文化热潮的不断高涨,为中国茶产业发展与振兴带来了新的契机,但在愈发激烈的国际茶产业市场竞争中,如何更进一步扩大中国茶产业市场份额和提升国际竞争力,显得尤为紧迫。与此同时,茶产业属于典型的劳动密集型产业,在助推中国脱贫攻坚和促民增收方面意义重大。鉴于此,本文在对中国茶产业国际市场竞争力实证测评分析基础上,深入解析中国茶产业转型发展中的现实难题,并对如何提升中国茶产业国际竞争力提出相应对策建议,以期为深挖中国茶产业市场潜能和拓展中国茶叶国际市场提供发展思路。

1 中国茶产业发展现状

1.1 中国茶叶生产种植规模

2017年世界茶叶种植面积共计407.61万hm2,产量为610.11万t,相比2000年增幅分别为72.38%和88.82%。亚洲是世界第一大产茶地区,茶叶种植面积和产量长期占据世界8成以上。在亚洲各大产茶国家中,中国茶叶种植面积居世界之首,其产量早于1995年超过印度,同样居于世界首位。近年来,中国茶园面积稳步扩张,2017年中国茶叶种植面积为222.43万hm2,是世界第二种茶大国印度(62.16万hm2)的3倍以上,分占亚洲和世界茶叶种植面积的60.96%和54.57%。中国茶园面积的扩大推动茶叶产量快速提升,从2000年的70.37万t增至2017年的247.34万t,年均增速达7.67%,茶叶总产量分别占亚洲和世界产量的47.06%和40.54%。2017年世界茶叶种植面积相比2016年增加了13.89万hm2,产量增长了18.71万t,中国对世界茶叶种植面积和产量增长贡献率分别为65.17%和78.79%,足以见之,中国是推动世界茶叶生产规模扩大的主导力量,在亚洲和世界茶产业生产中的地位难以撼动。

表1 2000~2017年中国茶产业种植面积与产量变化

数据来源:根据联合国粮食及农业组织官网数据整理计算。

值得注意的是,尽管中国茶产业种植规模居世界之首,但茶叶单产效益还处于较低水平。2017年中国的茶叶种植面积占世界近6成的比例,总产量却不足世界茶叶总产的45%。中国茶叶单产为1112.00 kg/hm2,明显低于世界1496.80kg/hm2的平均单产水平,相比于印度(2131.60kg/hm2)的单产水平,则差距更为明显。

1.2 中国茶叶贸易格局

1.2.1 中国茶叶总体贸易趋势 世界茶叶贸易规模总体呈不断扩大趋势。2017年世界茶叶进口总量为169.31万t,出口总量为177.83万t。亚洲是世界上最大的茶叶进口地区和出口基地,但近年来该地区茶叶进出口贸易总量表现出逐年放缓的趋势。而中国作为亚洲地区最大的茶叶贸易国,2000~2017年期间,茶叶进口和出口贸易量年均增速分别为4.10%和2.39%,均高出亚洲同期的年均3.24%和0.39%的增速水平,表明中国茶叶贸易势头强于亚洲其他国家。

图1 2000~2017年中国茶叶进出口量与进出口额变化趋势

数据来源:根据联合国粮食及农业组织官网数据整理计算。

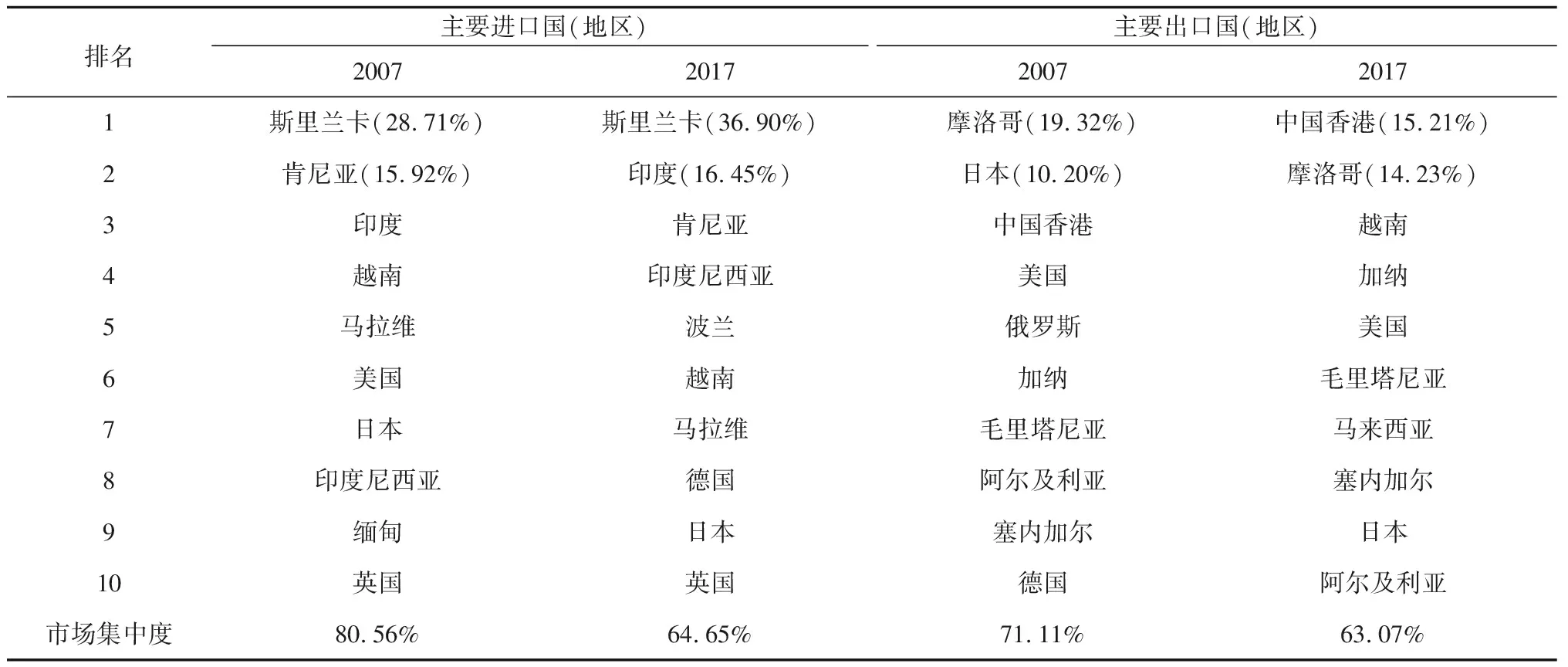

1.2.2 中国茶叶贸易地区分布 中国茶叶进口来源地分布较为集中,2017年茶叶进口额前3位国家分别是斯里兰卡、印度和肯尼亚。斯里兰卡是中国茶叶进口的第一来源国,进口额长期稳居榜首,占中国茶叶进口总额的比例由2007年的28.71%提升至2017年的36.90%;从印度进口茶叶额比重由7.90%提升至16.45%;而肯尼亚则由15.92%降至2.25%。此外越南、马拉维、日本、英国和印度尼西亚等国也是中国主要的茶叶进口来源地。2017年,中国从斯里兰卡和印度的茶叶进口额高达55.07%,表明中国茶叶进口贸易对这两国依赖度较高。但总体来说,中国茶叶进口的市场集中度总体呈下降趋势,由2007年的80.56%降至64.65%,但进口市场集中度仍然相对偏高,需进一步拓展茶叶进口市场,分散茶叶进口风险。

表2 2007年和2017年中国茶叶进出口地区分布

数据来源:根据中国茶叶流通协会数据整理计算。

与之对应,中国茶叶出口遍布113个国家和地区,主要集中于非洲市场、亚洲市场。2017年,中国分别向非洲和亚洲出口茶叶19.41万t、10.14万t,占当年茶叶出口总量的54.63%和28.54%。相比2007年,向中国香港地区的茶叶出口额占中国茶叶出口总额的比例由8.88%提升至15.21%,超越摩洛哥居首位。摩洛哥在中国茶叶进口额一直位于前列,目前其份额约占14.23%,日本则由第2位降至第9位,美国、加纳、毛里塔尼亚、阿尔及利亚和塞内加尔也是中国茶叶主要出口国。近年来,中国茶叶出口市场集中度越来越趋于下降,从2007年的71.11%降至2017年的63.07%,表明中国茶叶出口市场多元化的发展态势,这对于分散茶叶出口贸易风险,开发潜在的国际市场具有积极影响。

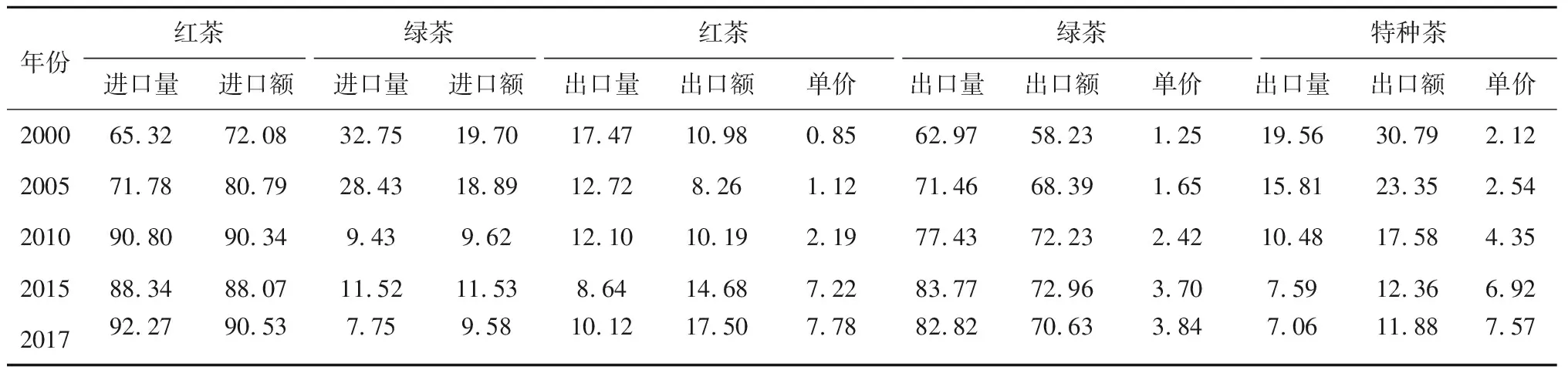

1.2.3 中国茶叶贸易品类比较 中国进口茶叶品类主要分为红茶和绿茶,其中红茶是主要进口品类。2000~2017年期间,中国红茶进口量和进口额的年均增速分别达到18.19%和25.10%;绿茶进口规模扩张速度不及红茶,进口量和进口额的年均增速分别为6.40%和18.31%。2017年中国进口的茶叶中,红茶数量和金额均占9成以上,绿茶还不足一成。

中国出口茶叶品种繁多,涵盖绿茶、红茶、花茶、乌龙茶、特种茶等。具体而言,绿茶出口在中国茶叶贸易中占据主导地位,随着绿茶的保健功能越来越受国内外消费者的青睐,可以预判中国绿茶出口还将迎来更加广阔的市场。2000年以来,中国绿茶出口规模持续扩大,2017年绿茶出口量达29.46万t,占茶叶出口总量的8成以上,年均增速为3.92%;绿茶出口额占茶叶出口总额的7成以上,2017年创汇11.30亿美元,年均增速11.02%。红茶是中国第二大出口茶品,但出口份额不断趋于减少,2017年红茶出口量仅占10%左右。与中国红茶出口相竞争的国家主要有肯尼亚、斯里兰卡和印度,分别以英式红茶KerichoGold、锡兰红茶和阿萨姆红茶等品牌享誉国际,而中国红茶市场缺乏与之抗衡的品牌,出口市场份额不断遭受挤压。特种茶是中国特有茶种,但近年来其出口规模同样不断缩减,由2000年的4.76万t降至2017年的2.51万t。而利好一面在于,尽管红茶和特种茶出口量趋减,但二者出口金额均在显著提升,2017年这两类茶的出口额分别占当年茶叶出口总额的17.50%和11.88%,是2000年出口额的7.78倍和1.88倍。

中国茶叶出口单价整体表现为上升趋势,由2000年1.35USD/kg提升至2017年的4.50USD/kg。其中绿茶出口单价最低,2017年绿茶价格为3.84USD/kg,年均增长率6.83%。红茶和特种茶近年来价格增势较快,是促进中国茶叶出口单价抬升的主导因素。2017年中国红茶和特种茶出口单价分别为7.78USD/kg和7.57USD/kg,年均增速达13.93%和7.77%。

表3 2000~2017年中国分品类茶叶进出口贸易情况 单位:%;USD/kg

年份红茶绿茶红茶绿茶特种茶进口量进口额进口量进口额出口量出口额单价出口量出口额单价出口量出口额单价200065.3272.0832.7519.7017.4710.980.8562.9758.231.2519.5630.792.12200571.7880.7928.4318.8912.728.261.1271.4668.391.6515.8123.352.54201090.8090.349.439.6212.1010.192.1977.4372.232.4210.4817.584.35201588.3488.0711.5211.538.6414.687.2283.7772.963.707.5912.366.92201792.2790.537.759.5810.1217.507.7882.8270.633.847.0611.887.57

数据来源:根据中国茶叶流通协会数据整理计算。

1.3 中国茶叶消费态势分析

中国是茶叶消费大国,茶叶消费量一直占据世界茶叶消费量的3成以上。中国茶叶消费量持续增长,2017年中国茶叶消费量为181.70万t,其中内销量为146.17万t,占比80.45%,外销量35.53万t,占比19.55%,可见中国茶叶以国内市场消费为主,且内销比例仍在提升。目前,与其他茶叶消费大国相比,中国人居茶叶消费量远远偏低,2017年中国茶叶人均消费量为1.37kg/人,土耳其、摩洛哥和英国的茶叶人均消费量分别为3.2kg/人、1.86kg/人和1.68kg/人。根据2000~2017年国内茶叶消费总量和人均消费量数据,构建基于灰色系统理论的GM(1,1)模型,对未来10年的中国茶叶消费情况进行预测。其预测结果显示:2020年中国茶叶人均消费量将达1.64kg/人,消费总量232.28万t,产量311.96万t;2028年中国茶叶人均消费量即将突破3kg/人,消费总量436.5万t,产量546.8万t。随着绿色消费意识的提升和居民人均可支配收入的增长,中国茶叶消费的刚性需求仍将继续增长,未来茶叶消费市场仍将有着较大增长增长潜势。

表4 中国茶产业未来10年消费预测结果

注:通过matlab 2016b分析预测。

2 中国茶产业国际竞争力测评

对某一产业的国际竞争力进行测评,通常采用该产业的国际市场占有率、贸易竞争力指数、显示性比较优势指数等指标来测度和评价。本文在此基础上,增加出口单价这一指标,综合对中国茶产业进行定量分析,来说明中国茶产业整体竞争力情况。肯尼亚,斯里兰卡,印度和印度尼西亚是世界上传统的茶叶生产大国,其茶叶贸易量在国际市场上比重较高,在世界茶产业中影响力较大,将中国茶产业各个指标与这四个国家进行比较,可以较好地认知中国茶产业在世界茶产业中的地位以及与其他茶叶主产国的差距。

影响船舶进出港安全航行的因素是动态变化的,不同时段的影响因素作用不同。船舶进出港风险仿真具有很强的随机性和时域性。基于熵权的物元模型,能够从数据本身所反映的信息无序化程度来客观、合理反映船舶航行的整体动态风险评价。通过随机条件的仿真应用,可得出过程风险的基本特性。

2.1 茶叶出口单价测评

出口单价指一国或地区某产品出口额与出口量的比值,能粗略地反映一个国家某种产品的品质好坏和价格市场的稳定程度。

表5 2000~2016年世界主要产茶国茶叶出口单价比较 单位:USD/kg

年份世界中国肯尼亚斯里兰卡印度印度尼西亚20002.001.642.132.382.151.0620052.081.751.632.612.341.1920103.162.692.794.372.962.0520163.734.682.494.372.872.20

数据来源:根据联合国粮食及农业组织官网数据整理计算。

总体来看,市场价格稳定增长且茶叶质量较高的是斯里兰卡,其茶叶出口单价长期高于世界平均水平。印度、肯尼亚茶叶出口单价低于世界均价,主要受这两国出口茶叶品质相对较低因素影响。印度尼西亚的茶叶出口单价处于五大茶叶出口国中的最低水平,与世界均价差距较大。中国茶叶出口单价增速较为明显,2000~2012年期间,中国茶叶出口单价低于世界平均水平,2015年超过斯里兰卡,表明中国出口茶叶品质逐渐改善,有利于推动茶叶出口份额的进一步扩张。

2.2 国际市场占有率测评

国际市场占有率指一国或地区产品出口额占世界该类产品总出口额的比重,表明一国或地区参与国际竞争、开拓国际市场的能力,通常市场占有率越高,竞争力越强。国际市场占有率是最直白地反映产品国际竞争力强弱的指标。

其中,表示j国或地区某商品(茶叶)出口额,表示全球该商品(茶叶)出口额。

表6 2000~2016年世界主要产茶国茶叶国际市场占有率比较 单位:%

年份中国肯尼亚斯里兰卡印度印度尼西亚200013.3915.8023.3714.763.83200514.2015.8222.4510.403.39201012.9318.2021.3410.852.79201624.8411.5319.7310.431.78

数据来源:根据联合国粮食及农业组织官网数据整理计算。

斯里兰卡茶产业实力较强,国际市场占有率一直处于领先地位,保持在22%左右;印度、肯尼亚的茶叶市场份额呈现下降趋势,现已降至10%;印度尼西亚的市场占有率与其他四国相比较水平较低,近年来不断缩减,最终维持在2%;与其他国家下降的趋势相比,中国茶叶国际市场占有率尽管在上涨,但目前尚未超过3成。近年来中国茶叶国际市场占有率逐渐超过肯尼亚等茶叶出口强国,2016年达到24.84%,居世界第一,这说明中国茶叶出口额占世界出口额比重较大,出口优势明显。中国茶产业国际市场占有率整体增长迅速,年平均增长率达到了4.32%,而肯尼亚、斯里兰卡等国家的国际市场占有率变化不大,均未达到1%。

2.3 贸易竞争力指数测评

贸易竞争力指数是指一国或地区某商品净出口额与该类产品贸易总额的比值,用于衡量一个国家或地区某商品净出口能力。

其中Xij表示某国或地区某商品(茶叶)出口额,Mij表示某国或地区某商品(茶叶)进口额,分子表明某国家或地区某种商品(茶叶)净出口值,分母表明该国或地区该商品(茶叶)贸易总额。该值介于-1~1之间,TCI为正数时,说明该产业的商品生产效率高于世界水平,具有比较强的出口竞争力;若TCI为负数,则出口竞争力较弱;TCI值等于0时,则说明该产业处于世界平均水平;TCI越接近于1,表明该国该产业竞争力越强。

五个茶叶主产国TCI值均为正数,表明茶叶净出口能力均较强。斯里兰卡、印度和肯尼亚的茶叶贸易竞争力指数都在0.95左右,在茶叶对外贸易呈净出口状态,具有较强国际竞争力;印度尼西亚贸易竞争力指数在2000年高达0.95,到2016年已降至0.58,表明其茶叶产业净出口能力不断削弱。中国茶叶TCI为0.71,一定程度上表明中国茶叶商品生产效率处于较高水平,在国际茶叶出口中竞争力较强,但近年来中国茶叶进口额增长较快,导致茶叶TCI值略微下滑。

表7 2000~2016年世界主要产茶国茶叶贸易竞争力指数比较

数据来源:根据联合国粮食及农业组织官网数据和中国海关数据整理计算。

2.4 显示性比较优势指数测评

显示性比较优势指数基于比较优势理论,反映某一个国家或地区某一产业在该国所有产业中的比较优势情况,是体现一个国家产品竞争力的最有力指标。

其中Xij表示某国或地区某商品(茶叶)出口额,Xij表明该国总出口额;Xiw表明全球该商品(茶叶)出口额,Xiw表明全球出口总额。RCA>1,说明该国该商品具有“显示”比较优势;RCA <1,说明该国该商品没有“显示”比较优势;RCA<0.8,说明该国该产业的国际竞争力弱;0.8

2000年以来,中国茶叶RCA均大于1,总体具有“显示性”比较优势。分三个阶段来看:2000~2003年,RCA值虽呈下降趋势,但高于2.5,表明这段时间中国茶产业比较优势较强;第二阶段在2003~2010年,RCA持续下滑,于2010年达最低值1.25,表明该期间中国茶产业比较优势趋弱;第三阶段是2010年以来,中国茶产业RCA值呈缓慢回升趋势,2016年达到1.9,表明中国茶产业的比较优势又有所增强。但相比而言,中国茶叶RCA值远低于其他四个茶叶主产国,表明这几国茶叶“显示性”优势突出,也表明其对茶产业的依赖度较强。

表8 2000~2016年世界主要产茶国茶叶显示性比较优势比较

数据来源:根据联合国粮食及农业组织官网数据和中国海关数据整理计算。

2.5 结论

通过将中国茶叶的出口单价、国际市场占有率指数、贸易竞争力指数和显示性比较优势指数与其他四大茶叶主产国进行比较,可知在出口单价方面,中国茶叶出口单价优势明显,表明茶叶创汇能力在不断增强;在国际市场占有率方面,中国茶叶出口贸易的国际市场占有率于2016年达到最高,为24.84%,表现出较强竞争优势;在贸易竞争力指数方面,中国TCI指数在2001~2016年期间均保持在0.7左右,茶叶净出口能力较强,竞争优势明显;在显示性比较优势指数方面,中国RCA指数均大于1,具有一定的产业竞争优势,但与其他四大茶叶主产国相比仍然存在较明显差距。

图2 2016年中国茶产业总体国际竞争力情况

数据来源:根据联合国粮食及农业组织官网数据和中国海关数据整理计算。

3 发展问题与对策建议

中国是茶叶生产、贸易和消费大国,继续保持和扩大这一传统优势产业在国际市场的竞争力对中国乃至世界的经济发展都具有重要影响。通过以上对中国茶产业整体情况分析可以看出,中国茶产业处于迅速发展阶段,茶叶出口潜力巨大,但也逐渐显现一些问题。

3.1 中国茶叶产业面临的问题

3.1.1 生产效率偏低,产品外销受阻 中国茶叶种植面积和产量均居世界首位,但单位产量一直处于最低水平,产茶成本较高,产茶效率低下。有效劳动力不足,种植分散,生产、管理技术落后等原因都不利于中国茶叶生产效率的提高。此外,中国茶叶以国内消费为主,出口的比例在不断降低,外销的压力在持续增加。导致这种现象的主要原因有: 一是茶产品质量不佳。部分茶农、茶企业缺乏质量安全意识,导致最终生产的茶产品质量参差不齐,当日本、欧盟等地区茶叶农残检测标准提高后,中国茶叶出口遭受国际贸易壁垒限制;二是茶产品竞争力不足。中绿茶红茶缺乏品牌竞争力,在国际市场上的声誉不及斯里兰卡和印度等国家,花茶等品种在国外消费者需求不及绿茶等传统茶类,出口均价较高导致其价格竞争力丧失。

3.1.2 市场分布集中,贸易风险增加 中国茶叶进出口地区分布广泛,进出口市场的集中度呈下降趋势,但整体来看仍然偏高。2017中中国从斯里兰卡和印度进口的茶叶占5成以上,出口到摩洛哥和香港的茶叶多于40%。中国茶叶进口市场过于集中会增加贸易风险,当主要来源国的茶叶产品遭受自然、经济或政治因素的影响,产品数量和质量得不到保障时,其茶叶贸易不仅难以满足进口需求,进口茶叶的安全性水平也会下降。高集中度的出口市场会使中国茶叶出口对部分国家或地区市场产生高依赖性,同样会加大贸易风险,当主销国由于经济或政治原因,从中国进口茶叶规模骤减时,由于在短时间内寻找到需求量相当的出口市场的可能性很小,中国茶叶将面临巨大的销售压力和损失。另外,中国茶叶出口主要集中在非洲地区国家,其消费能力偏低、局势不稳定等因素限制了茶产业盈利空间的提升,中国茶产业亟需拓宽在消费水平更高的市场中所占据的份额。

3.1.3 价格市场混乱,出口结构不当 近年来中国茶叶价格全线上涨,其原因一方面是由于生产成本的增加和消费需求的扩大,另一方面则是由于商家的竞争手段造成的。茶叶掺假行为和严重背离茶叶实际价值的商业炒作,导致茶叶市场价格虚高且混乱,不利于中国茶叶市场的稳定。中国出口的茶叶多为原料茶和中低档茶,在低端茶叶市场中占据主导地位,但更高品质的茶叶在国际市场上的竞争力仍然不足。中国出口的茶叶中绿茶占据80%以上,然而国际市场消费的主要茶类是红茶,中国茶叶出口偏离了国际市场需求,变相削弱了茶产业的整体竞争力。

3.1.4 行业创新不足,消费空间有限 目前中国茶产业在生产种植环节产生的效益较低,产值增长潜力有限,要想保持未来茶产业产值的增速,除了提高单产效益外,还需从新产品研发、加工、品牌化宣传和茶文化建设等方面着手。然而中国茶产业趋同现象严重,创新意识缺乏,产品类型单一,往往只经过初级加工,产品附加值低,在与其他国家优质茶叶的竞争中处于落后地位。再加上各种新型饮料如蔬菜饮料的出现,茶在饮食中的地位将会遭到冲击。另一方面,与其他茶叶消费大国相比,中国茶叶人均消费水平较低,茶叶消费群体存在中老龄化特征,若不创新出新式茶饮,将很难带动中低年龄段消费者的增加。如何创造出更加多元化的饮茶方式,挖掘茶叶消费潜力,扩大消费人群,提升茶叶人均消费水平,是茶产业未来发展需要思考的问题。

3.2 发展对策与建议

3.2.1 提高产茶效率,保证贸易质量 为提升中国茶叶的生产效率,应注重研发和引进优良茶树品种和相关种植新技术,改变传统的茶叶种植方式,实行标准化种植,运用现代科学技术对茶叶生产过程进行管理,以提高土地产出率;另一方面,加强茶园基本建设以及茶叶生产基地建设,扩大绿色茶园种植面积,并严格制定农药使用标准,减少农药残留,生产无公害茶产品,改善茶叶品质,以突破欧盟等发达国家的技术性贸易壁垒障碍;与此同时,加大对人力资本的投资,增加有效劳动力供给,提高劳动生产率,降低生产成本,培育“现代茶农”。从而做到兼顾茶叶产量和质量,逐步实现由产量大国向质量大国的转变,拉动茶叶出口,提高中国茶叶在国际市场上的整体竞争力。

3.2.2 拓宽销售渠道,开拓新兴市场 中国茶产业存在着供给量与消费需求不平衡的问题,产大于销的矛盾较为突出。在“互联网+”时代,茶产业如果继续依靠传统的线下销售模式,将难以实现利润空间的扩大,需要创造新的销售模式。对此,应把握网络这一渠道,建设跨境电商平台,开拓国际新兴市场,发掘更多的潜在客户,扩大茶叶消费群体,减少中国茶叶出口市场过于集中带来的贸易风险。将门店销售与线上销售相结合,拓宽销售渠道,保证网络销售质量,丰富各类服务,注重线上茶文化的推广与建设,通过“互联网+茶”的模式来激发茶产业新活力,改善中国茶叶出口状况。

3.2.3 调整出口结构,优化贸易环境 国际市场消费以红茶为主,而低质低价绿茶在中国茶叶出口中占据主导地位,这表明其目前的茶叶出口结构并不合理。对此应顺应国际消费需求,在提升绿茶质量、继续保持绿茶出口优势的同时,鼓励红茶、特种茶的出口,逐渐提高其出口份额,为其在高端茶叶市场竞争开辟道路;此外还需要政府进一步规范茶叶出口的竞争秩序,治理恶性竞争行为,稳定茶叶价格市场,为中国茶叶出口营造良好环境。

3.2.4 推动行业创新,创造品牌效应 中国茶叶出口企业数量多,但大部分规模偏小,由于资金等因素的限制,缺乏自主研发能力,对市场调研不够,难以根据消费者偏好生产适销对路的茶产品,加上企业之间往往互相模仿,缺乏创新精神与能力,这对中国茶产业未来发展带来不利影响。为拓展中国茶产业消费空间,应注重创造新的消费模式,推动茶产业多元化发展。例如有条件的地区可将茶产业与旅游业相结合,推出种茶、采茶、亲子茶艺等茶旅休闲产品,让茶产业真正走进人们生活。另一方面,发展茶产品出口龙头企业,充分根据各类茶的特点、功效来创新茶叶精加工方式,提高茶产品附加值,生产茶酒、网红茶饮等各类新型茶产品以满足各年龄阶段消费者需求。除保证出口茶产品质量之外,更要加大宣传推广力度,提倡茶产业的品牌化、规模化和规范化,打造“中国茶叶”的品牌效应,积极与国际茶叶组织进行交流,传播中国茶文化,让世界加深对中国茶叶的了解,促进中国茶叶产业的全面进步。