利益相关者视角下申通快递财务绩效评价

2019-10-14

(兰州财经大学 甘肃 兰州 730020)

一、引言

《国务院关于印发物流业发展中长期规划(2014—2020年)的通知》(国发〔2014〕42号)明确了物流业的基础性、战略性产业地位,提出至2020年实现我国物流企业竞争力显著增强,形成一批具有国际竞争力的大型综合物流企业集团和物流服务品牌。申通快递初创于1993年,是一家以快递为主业,集冷链、仓储等业务于一体的国内知名快递物流企业。经过25年的持续健康发展,公司已经在全国范围内形成了完善、流畅的快递运营网络。2018年,在公司业务量方面,申通快递完成业务量约51.12亿件,同比增长约31.13%,包裹完成量占全国总量的10.1%;在服务质量方面,申通快递上半年有效申诉率呈现逐月快速下降趋势,自3月份开始,公司有效申诉率均低于全国快递服务有效申诉率平均水平,同时公司菜鸟指数稳步提升,连续8个月排名前三,其中6月、10月排名第二名,各项综合服务质量得到电商平台和广大消费者认可。近年来,申通快递通过与淘宝、京东、拼多多等电商平台开展合作,通过与电商高频次、大数量快递需求行业深度结合,创新了派送模式,进一步拓宽了业务类型和覆盖面,快递揽收派送数量、品牌影响力得到了进一步提升。因此,本文从利益相关者视角,分析申通快递的财务绩效,希望为其能更好的提升财务绩效提供帮助。

二、物流上市企业财务绩效的实证分析

财务指标是指总结和评价企业财务状况和经营成果的相对指标,企业的利益相关者可借助财务指标分析,判断一个企业的各种财务状况进而分析它的发展前景。本文从物流行业中40家上市公司中剔除ST,选取剩余的37家物流上市公司为研究样本,数据取2018年年报中的财务数据,构建的财务指标体系包括主总资产净利润率(X1)、销售净利率(X2)、净资产报酬率(X3)资产报酬率(X4)、净资产增长率(X5)、总资产增长率(X6)、企业对供应商的绩效(X7)、应收账款周转率(X8)、总资产周转率(X9)、流动资产周转率(X10)、流动比率(X11)、现金比率(X12)、资产负债率(X13)、企业对员工的绩效(X14)、主营业务成本率(X15)、企业对政府的绩效(X16)16个财务指标。本文所需数据通过新浪财经、企业年报获取,利用SPSS 统计软件和EXCEL软件分别对37家上市公司2018年财务指标进行因子分析。本文中所选取的财务指标越大表示企业的经营状况越好,将这种指标认为是正向指标,否则视为逆向指标。在选取的16个财务指标中,有14个正向指标,2个逆向指标(资产负债率、企业对供应商的绩效),为了进行评分比较,对逆向指标进行倒数法正向化。

(一)主成分分析分析

下面的数据分析以2018年的财务指标分析为例,在进行因子分析前对数据进行了标准化。

1.因子分析的可行性检验

首先采用KMO和Bartlett度量对原始数据进行检验,判定数据是否适用于主成分分析法。

表1 KMO 与 Bartlett 检验

KMO值介于0.5和1之间代表数据适合因子分析,本研究KMO值为0.56,Bartlett的球形度检验的观测值(近似卡方)539.047,df值120.000,Sig.为0.000,相应的概率p接近于0,小于显著性水平0.05。因此拒绝Bartlett球度检验的零假设,样本数据适合进行因子分析。

2.因子提取

采用主成分分析法进行因子提取,前5个公共因子累计方差贡献率82.442%,能较好地解释原有变量所包含的信息,因子分析效果理想。旋转后5个因子累计贡献率没有变化、特征值和贡献率发生变化,即没有影响原始变量的共同度,但却重新分配了各个因子解释原始变量的方差,改变了各因子的方差贡献权重,使得因子易于解释。

3.因子命名与解释

设F1、F2、F3、F4、F5分别为提取的5个公共因子,为了更好地解释因子变量,基于方差最大的原则,用主成分法提取,用具有Kaiser标准化正交旋转法对成分矩阵进行旋转,旋转在11次迭代后收敛。根据旋转成分矩阵得出将每个因子进行命名。本文最终将F1命名为供应商及营运能力因子、F2命名为盈利能力因子F3命名为偿债能力因子、F4命名为成长能力因子、F5命名为利益相关者因子。

4.因子得分及排序

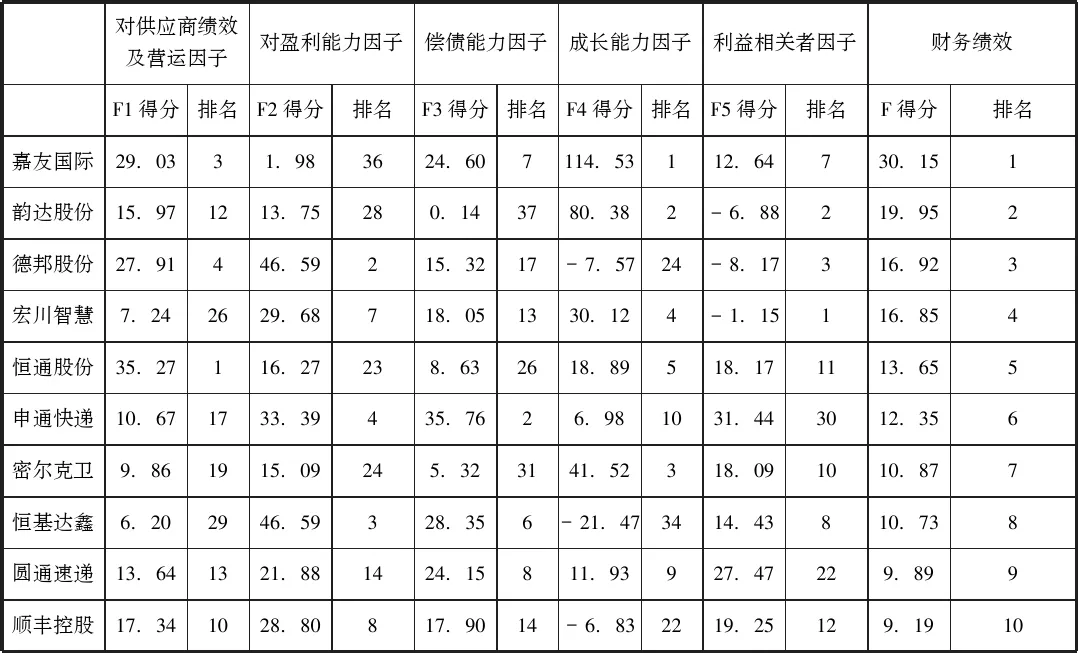

根据因子得分矩阵和各公司2018年12月31日各财务指标,利用矩阵乘法计算得出各公司5个公共因子上的得分及排序,再利用各因子所对应方差贡献率为权重进行加权平均,可得到物流上市公司因子综合得分F及排序,本文选取综合排名前10的企业(见表2)。

表2 物流企业财务绩效各因子得分及综合得分排名

三、利益相关者视角申通快递财务绩效分析

通过因子分析,发现申通快递的财务绩效在整个行业中排名第6名,数据比较好的状况。但从具体的因子进行分析发现,其财务绩效在盈利因子和偿债因子上表现比较好,分布在行业中排名第4名、第2名;而在对供应商的绩效及营运因子、成长能力因子及利益相关者因子的排名分别是第17名、第10名、第30名,可见其在这几方面的财务绩效都发挥的不好。因此,申通快递需要加强对利益相关者的责任,并提高资产的营运能力,提高利益相关者投入资源的优化配置,实现利益相关者价值最大化的财务管理目标。

四、利益相关者视角申通快递财务绩效提升建议

(一)提高债务的杠杆作用

综合短期、长期偿债能力来看,顺丰的偿债能力都比较好。但是作为重资产企业来说,其资产负债率都比较低,而资产负债率并不是越低越好,而是根据自己的企业特征适度。公司的负债比率既要能根据公司的实际情况不能太高,以至于公司陷入财务苦难,也不能太低,使得公司不能很好的利用债务的杠杆效应和税盾效应。因此,对于顺丰控股来说应该适当加大债务比率,提高资金的利用效率。

(二)提高对利益相关者的财务绩效

其一,员工是每个公司中必不可少的一部分,对每个公司的发展具有非常重要的作用。尤其是快递公司,属于劳动密集型企业,虽然其整个过程中已经有一部分已经实现人工智能的全自动化,但目前为止其整个运输和派送过程仍然是通过人来完成。所以员工的满意度,忠诚度和对员工的福利都决定着企业的财务绩效,影响着企业的发展能力。申通快递可以通过稳定员工薪酬提高员工福利来增强企业的发展能力,尤其在“双11”等全民购物节,需要更加关注员工;其二,随着电子商务的快递发展,网购成为替代传统购物的一种新趋势,越来越多消费者愿意从网点购买自己需要的东西,这为快递行业的蓬勃发展提供了很大的市场机遇,也推动了快递行业的快速发展。其三,供应商作为快递行业的上游企业,对其发展起着决定性的作用,因此申通快递应加强与上游企业的长期合作能力,来提高公司的财务绩效。

(三)提高资源的营运能力

公司理论中的一种观点是,从利益相关者角度来说,企业是利益相关者的契约集合,也是经济责任、社会责任和环境责任的动态平衡生态系统(李瑜、李梦,2018),其运营的目的就是对利益相关者投入的各种资源进行运营,实现利益相关者价值最大化。因此,申通快递,应加强各资产的营运能力,提高公司财务绩效。

(四)加强大数据、人工智能等技术的应用

快递企业顺丰控股已经将大数据、人工智能、移动互联网等技术用在了成本管理方面,这对提高公司营运能力,尤其对于快递行业可以提高快递服务的时效性等。因此申通快递应该加强技术的应用,提高收入,实现多元化,降低成本,从而实现盈利。但公司应该理性的应用各种技术,综合考虑引进的成本收益情况,以防止最终适得其反,导致资金困难。

四、结语

财务绩效是评价企业经营状况的方式,也成为公司各利益相关者了解公司的一种指标。因此,本文从对股东绩效、对债权人的绩效、对员工绩效、对消费者绩效、对政府绩效5个方面出发设计财务指标,运用因子分析法,通过对数据的处理分析。总体来说,申通快递基于利益相关者的财务绩效评价结果在整个物流行业中排名第6,是相对比较好的,但通过分析发现,这只是其盈利能力和偿债能力的财务绩效比较好,而其他几方面排名都比较靠后导致的结果。因此,申通快递只需加强营运能力,对员工、消费者、供应商几方利益相关者的财务绩效,并且更多的披露环保方面的信息以改善其财务绩效状况,最终提高整个公司的财务绩效,实现利益相关者利益最大化。