上市信息技术公司研发投入与高管薪酬激励研究

2019-10-14

(浙江财经大学 浙江 杭州 310018)

一、引言

在经济新常态的背景下,打造创新驱动新引擎已然成为推动中国经济发展的必然要求。研究与开发(Research and Development,R&D)作为技术创新的关键环节,不仅在提升企业自身核心竞争力方面发挥着至关重要的作用,同时也为国家创新驱动战略实施提供了重要的微观经济基础[1]。而且随着市场竞争和技术变革的白热化,研究与开发已经成为企业不可忽视的环节[2]。对于研发投入强度较大的公司,由于研发活动具有周期长、不确定性高等特点[3],导致投资者难以通过对公司研发活动的评价奖励高管,从而很可能降低高管加大公司研发投入力度的积极性。因此,考察研发活动和高管薪酬激励的关系至关重要。

然而,国内的研究目前更多的侧重于探讨高管薪酬激励对研发活动的作用,相关研究成果非常丰富。吴小满等(2017)从高管薪酬激励影响企业研发投资行为以及高管薪酬激励影响企业研发投资绩效两个方面探讨了高管薪酬激励的作用[1]。吕巍等(2015)以中小企业板和创业板中509家制造业企业为样本,基于锦标赛理论,发现高管薪酬差距对企业研发强度显著负相关[4]。蒲文燕和王山慧(2015)则以2007-2010年沪深两市非金融类上市公司为样本,考察了上市公司高管薪酬与公司研发投资的关系,研究结果表明,高管现金薪酬和高管持股对上市公司的研发投资正相关[5]。苗淑娟等(2018)以医药制造类上市公司2013-2015年数据为样本,发现高管持股、高管薪酬与研发投入之间均呈现“倒U形”非线性关系,即随着高管持股比例与高管薪酬水平的增大,研发投入先增加后减少[6]。但是,令人遗憾的是关于研发活动对高管薪酬激励的影响的研究则比较少。陈胜蓝(2011)通过对2007-2008年中国信息技术业上市公司研发投入强度和高管薪酬激励的实证考察,发现公司董事会通过薪酬方案鼓励公司高管提高研发投入强度以增强公司自主创新能力[7]。杜晓荣等(2016)以2010-2014年沪深A股上市公司数据为样本,认为增加研发投资导致企业风险加大,高管薪酬与业绩的敏感性会有所降低[8]。

对于信息技术业为代表的高新科技公司,其自主创新能力往往对于公司长期经营业绩和盈利能力起着决定性作用[9]。在现阶段,公司研发投入的总体特征仍然是总量较低、经费不足[10]。为了提高企业的研发投入力度,企业的利益相关者有时难以抉择。在这种形势下,如何激励公司高管加大研发投入力度、提高公司自主创新能力是关系公司长远利益的重要问题。因此,本文以我国信息技术业上市公司为研究样本,考察公司研发投入强度对高管薪酬激励的影响,希望得到进一步的研究发现,从而为企业提供一些建议,以帮助其未来更好更快的发展。

二、研究设计

(一)研究样本与数据来源

本文根据新证监会行业分类,选取了信息传输、软件和信息技术服务产业共255家上市企业的2017年财务数据作为初始研究样本,主要数据包括高管薪酬、研发投入、资产规模、资产负债率、资产净利率等,经过初步分析,剔除了ST企业和当年不存在研发投入等数据缺失的公司,最终确定研究样本数量为237个。本文使用的所有财务数据来自同花顺数据库,并经过相关整理。本文实验的数据分析软件是SPSS17版。

(二)研究变量

1.被解释变量

本文的被解释变量是公司高管薪酬激励变量。高管薪酬一般包括货币薪酬和股票期权等,但对于目前中国大多数上市公司而言,货币薪酬仍然是最主要的方式。因此本文主要关注公司高管的薪酬水平。本文构建1个高管薪酬变量,考虑到异方差性和偏态性可能对回归模型中系数估计带来的负面影响,对高管薪酬实施自然对数转换得到变量Wage,使用转换后的变量作为因变量进行回归分析,回归模型更接近线性模型假定的要求。

2.解释变量

本文的解释变量是公司研发投入R&D。包含两个方面,一是公司当年“开发支出”的增加额与当年营业收入的比率,二是公司研发人员数量占比,并通过计算二者的权重得出R&D变量。

3.控制变量

Conyon和He(2008)发现中国上市公司的规模、经营业绩、资产负债率和公司成长性等因素会对高管薪酬带来显著影响[11]。因此本文使用以下变量进行控制:(1)公司经营业绩变量ROA,使用公司净利润与总资产的比率衡量。(2)公司规模变量CompanySize(CS),使用公司总资产的自然对数衡量。(3)公司成长性变量Growth,使用公司营业收入增长率衡量。(4)公司资产负债率变量Assetliabilityratio(ALR),使用公司总负债与总资产的比率衡量。

(三)研究模型

研究模型的因变量变量分别使用高管薪酬(Wage)。本文选择特定的信息技术业上市公司作为研究样本,故不需要控制行业固定效应。本文使用的研究模型如下:

CSGrowthALR

其中,Wage表示公司高管薪酬激励水平;R&D表示公司研发投入强度;ROA表示公司经营业绩;CS表示公司规模;Growth表示公司成长性;ALR表示公司资产负债率;表示残差项,为系数。

三、实证结果与分析

(一)描述性统计结果与分析

通过分析发现,高管薪酬最小值是9.97万,最大值是706万,这说明不同公司高管薪酬水平差异较大,非常不均衡。高管薪酬的均值和中位数分别86.92万和69.5万,表明该变量具有较高的斜度。Wage的均值和中位数分别是4.18和4.19,均值和中位数非常接近,表明使用自然对数转换后变量的斜度大幅下降。R&D的均值为0.24,表明样本公司研发投入平均占公司营业收入的比例约为2.4%。研究资料显示,2014年中国企业500强的平均研发投资强度仅为1.25%[12],远远低于本文研究样本的均值。可见,信息技术业上市公司研发投入强度明显高于上市公司的平均水平。相对于其他上市公司,信息技术业上市公司更加致力于公司研发项目,为公司获取竞争优势和赢得长期经济收益创造条件。公司资产负债率变量ALR的均值为0.37,与A股公司整体(剔除金融股)资产负债率0.60相比较,表明信息技术业上市公司负债水平相对较低。公司成长性变量Growth的均值为0.26,表明平均而言信息技术业上市公司的成长性较好。

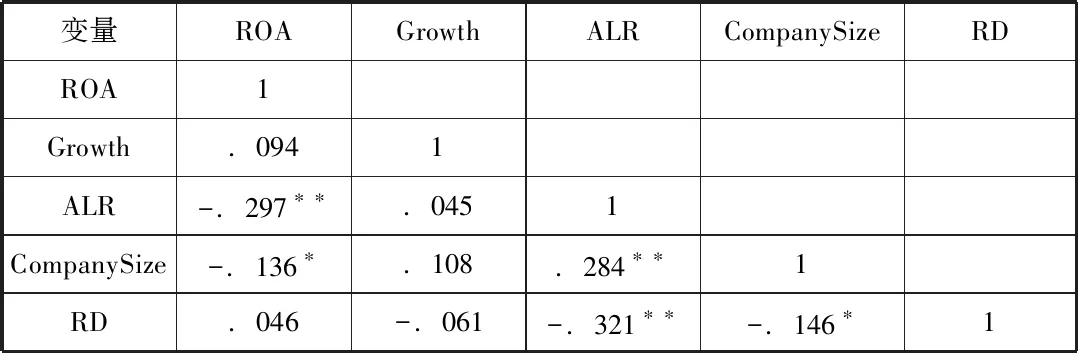

(二)相关性分析

通过解释变量的Pearson相关分析发现,R&D与CompanySize的相关系数-0.146,表明对于信息技术业上市公司而言,规模较小的公司研发投入强度更大,这些公司更希望通过研发项目增加公司竞争优势,把公司做大做强。R&D与ALR的相关系数为-0.321,表明公司加大研发投入的资金可能并不是通过负债获得。R&D与Growth负相关,表明成长性不好的公司很可能更愿意加大公司研发投入。R&D与ROA正相关,表明业绩好的公司会加大研发投入。

表1 解释变量Pearson相关系数

**.在0.01 水平(双侧)上显著相关。

*.在0.05 水平(双侧)上显著相关。

(三)回归结果与分析

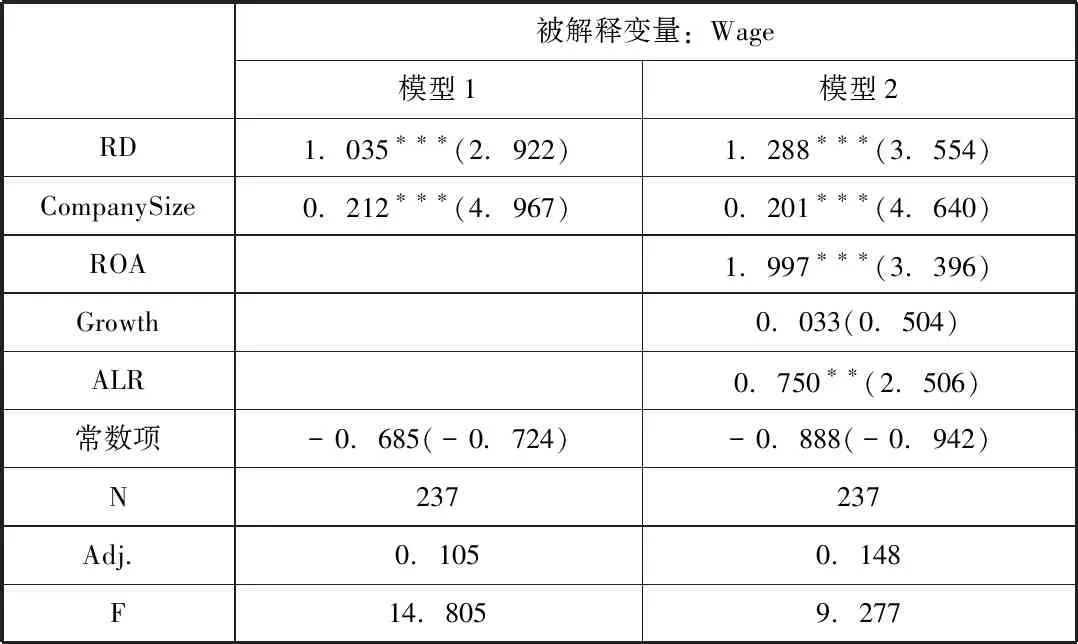

表2给出了以Wage为被解释变量的回归结果。模型1在控制公司规模不变条件下考察公司研发投入强度对高管薪酬的影响。R&D的系数为1.035,在0.1%的显著性水平下显著,表明保持公司规模不变,公司研发投入强度对公司高管薪酬具有显著正向影响。

模型2加入了公司层面特征变量,R&D的系数从1.035提高为1.288,显著性水平没有改变,依旧0.1%的显著性水平下显著。CompanySize的系数从0.212下降为0.201,仍旧具有显著性。Growth的系数为0.033,但t值绝对值较小,显著性水平不高。ALR的系数为0.750,在1%的显著性水平下显著。ROA的系数为1.997,t值为3.396,在0.1%的显著性水平下显著。回归结果除Growth外,显著性水平都比较高。

可以发现,模型1和模型2的回归结果可以表明在控制其他因素影响下,公司研发投入强度对公司高管薪酬具有显著正向影响。

表2 研发投入强度与高管薪酬的回归结果

注:括号内为 t 值,*、**、*** 分别表示在0.05、0.01、0.001水平上显著。

四、结论

随着市场竞争和技术变革的白热化,研发投入是企业自主创新的重要环节,是实现可持续增长和保持竞争力的关键。然而,研发投资的高风险性导致管理层面临较大的短期业绩压力,出于自身薪酬利益的目的,管理层会主动放弃研发投资,不利于企业长远发展。随着近几年我国上市公司研发投入强度整体水平的提高,以信息技术业为代表的高新科技上市公司提高自主创新能力以形成竞争优势的需求更加强烈。

本文选择中国2017年信息技术业上市公司为研究对象,实证考察公司研发投入强度与高管薪酬激励的关系。研究发现控制了其他因素影响后,公司研发投入强度对高管薪酬激励有显著的正向影响,因此通过薪酬方案设计奖励公司高管和高管加大研发投入,以提高公司自主创新能力。本文的结论不仅从研发投资的角度研究了高管薪酬的影响因素,而且对研发活动设计合理的薪酬契约具有一定的现实意义。然而,本文研究主要采用了单一的面板数据,而研发活动是一个长期的过程,因此存在一些缺陷,而且研究主体是上市信息技术公司,研究结果未必能够广泛适用。